Index S&P 500 je aktuálne ocenený zhruba na úrovni historického priemeru (cca 15-násobok očakávaných ročných ziskov). Keď si odmyslíme zopár výkyvov z posledných týždňov, tak takto nízko sa naposledy v porovnaní so ziskami obchodoval v roku 2014.

Toto ocenenie odzrkadľuje obavy investorov ohľadom budúceho vývoja ziskov spoločností v indexe. A tieto očakávania sa aspoň čiastočne stretnú s realitou počas výsledkovej sezóny, kedy firmy zverejňujú svoje výsledky hospodárenia a viaceré z nich aj očakávania do budúcna. Pokiaľ budú výsledky dobré, tak to môže prispieť k upokojeniu situácie a naopak.

Začněte investovat ještě dnes nebo vyzkoušejte testovací účet zdarma

OTEVŘÍT ÚČET VYZKOUŠET TESTOVACÍ ÚČET Stáhnout mobilní aplikaci Stáhnout mobilní aplikaciPozrime sa najskôr, čo sa od aktuálnej výsledkovej sezóny očakáva. Počíta sa s výrazným spomalením medziročného rastu ziskov, z mimoriadne vysokých 26% v treťom kvartáli na 10,6%. Podobne je to aj pri tržbách, z 8% na 5,9%. Rast ziskov (a pravdepodobne aj tržieb) bude určite pomalší ako v treťom kvartáli, kvôli vysokej báze z minulého roka. Minimálne pri ziskoch sú z nášho pohľadu tieto prognózy veľmi nízke, keďže medziročný efekt nižších korporátnych daní v USA ovplyvní zisky ešte aj vo štvrtom kvartáli (v tom nasledujúcom už nie). Čiže existuje vysoký potenciál pre ďalšie pozitívne prekvapenie.

Kľúčové štatistky posledných výsledkových sezón a očakávania od tej aktuálnej (zdroj: FactSet)

Očakávania sa nevyhli negatívnym revíziám. Jednak kvôli horšej nálade na trhoch, horším ekonomickým dátam a niektoré firmy svoj výhľad zhoršili sami (napr. Apple). Pokles o 3,8% v minulom kvartáli však nie je ničím neštandardným, a pokiaľ neberieme do úvahy predošlé štyri kvartály, tak je to priemerný vývoj.

Očakávania sa nevyhli negatívnym revíziám. Jednak kvôli horšej nálade na trhoch, horším ekonomickým dátam a niektoré firmy svoj výhľad zhoršili sami (napr. Apple). Pokles o 3,8% v minulom kvartáli však nie je ničím neštandardným, a pokiaľ neberieme do úvahy predošlé štyri kvartály, tak je to priemerný vývoj.

Vývoj zmeny očakávaní ziskov na akciu v kvartáli pred ich zverejnením

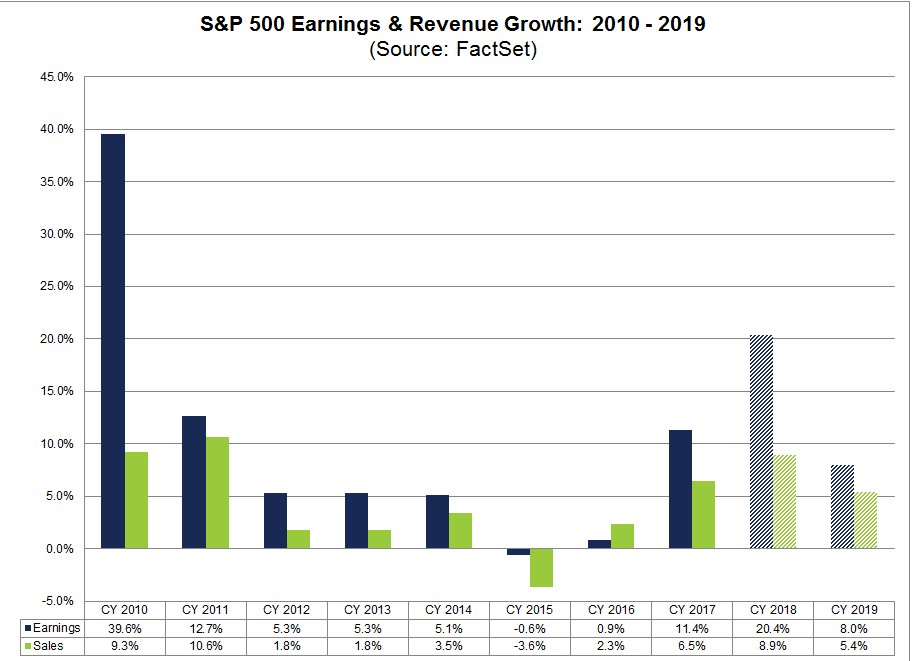

Celkovo ostávajú pre rok 2019 očakávania stále solídne (hoci ešte pri pohľade na graf vyššie pravdepodobne o niečo klesnú). Očakáva sa medziročný rast ziskov o 8%, čo by bola po rokoch 2017 a 2018 tretia najvyššia úroveň od roku 2011. A to isté platí aj pre tržby, od ktorých sa očakáva rast na úrovni 5,4%.

Celkovo ostávajú pre rok 2019 očakávania stále solídne (hoci ešte pri pohľade na graf vyššie pravdepodobne o niečo klesnú). Očakáva sa medziročný rast ziskov o 8%, čo by bola po rokoch 2017 a 2018 tretia najvyššia úroveň od roku 2011. A to isté platí aj pre tržby, od ktorých sa očakáva rast na úrovni 5,4%.

Vývoj ročnej zmeny ziskov a tržieb + očakávania

Zopár firiem už stihlo vykázať výsledky (28 z 500), medzi nimi aj viacero veľkých bánk (JP Morgan, Wells Fargo a Citi). Celkovo je zatiaľ dojem z tejto výsledkovej sezóny zmiešaný, očakávania ohľadom ziskov síce prekonalo viac ako 80% firiem, celkové prekvapenie je však negatívne, a to predovšetkým kvôli dvom veľkým bankám – JPMorgan a Wells Fargo (ktoré reportovali dnes). Ešte je však priskoro pre závery. V najbližších dňoch ešte budú reportovať ďalšie veľké finančné inštitúcie a v budúcom týždni sa už roztrhne s kvartálnymi výsledkami vrece, na rad prídu aj IT giganty. Drvivá väčšina spoločností by mala mať odreportované po prvom februárovom týždni.

Kalendár pre výsledkovú sezónu (vrátane presných časov a očakávaných výsledkov) nájdete pod týmto odkazom: http://www.investing.com/earnings-calendar/

Zaujímavé je, že zatiaľ firmy príliš nehovoria pri negatívnom dopade na výsledky hospodárenia o Číne či obchodných vojnách. Z 19 firiem, spomenulo clá 5 a Čínu 2. Na prvých troch miestach sú pritom silný dolár (12); vysoké ceny surovín (8) či rast mzdových nákladov (6). A to vytvára určitý priestor pre pozitívne prekvapenie, pretože akcie padali najmä kvôli obavám o dopady obchodných vojen.

Faktory, ktoré mali negatívny dopad na výsledky hospodárenia v Q4

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.