Zatímco zemní plyn nedominuje titulkům jako v roce 2022, kdy evropské ceny vyletěly nad 300 EUR za megawatthodinu, současné ceny jsou několikanásobně nižší, ale stále výrazně vyšší než úrovně před několika lety. Američané však nadále využívají výhod levného plynu. Spotřebitelské ceny, i když se liší od cen na komoditních burzách, jsou stále jen zlomkem cen v Evropě. Krajina USA se však mění. Zatímco americký prezident Donald Trump chce prosazovat přístup „drill baby drill“ s cílem maximalizovat produkci ropy a plynu, domácí poptávka roste a exportní ambice rostou. Zároveň může v Evropě stoupat potřeba plynu. Mohlo by to signalizovat konec levného plynu v USA, obětovaného mezinárodní expanzi?

Klesající ruské dodávky: Skutečný posun?

Začněte investovat ještě dnes nebo vyzkoušejte testovací účet zdarma

OTEVŘÍT ÚČET VYZKOUŠET TESTOVACÍ ÚČET Stáhnout mobilní aplikaci Stáhnout mobilní aplikaciPřed válkou na Ukrajině bylo Rusko nesporným předním dodavatelem zemního plynu pro Evropu, především prostřednictvím plynovodů. Konflikt drasticky změnil tuto dynamickou a prakticky zastavil dodávky potrubí. Evropa přesto zůstává významným odběratelem ruského LNG. V roce 2024 došlo k rekordně vysokému ruskému dovozu LNG, i když dodávky do USA poklesly. Ruský plyn, včetně jeho zkapalněné formy, je prostě levnější, čehož využívají velké evropské ekonomiky. EU si klade za cíl omezit tuto praxi a potenciálně otevřít dveře dalším dodavatelům, zejména Spojeným státům.

USA: LNG Powerhouse

Asi před rokem se exportní kapacita USA pohybovala kolem 12 miliard kubických stop, ale nyní často překračuje 15 miliard. Americký úřad pro energetické informace (EIA) předpovídá, že severoamerická exportní kapacita LNG se do roku 2028 zdvojnásobí na 24,4 miliard kubických stop. USA hodlají využít svůj potenciál a využít vyšších cen v zahraničí.

EIA naznačuje, že exportní kapacita ze Severní Ameriky by se mohla zdvojnásobit. Zdroj: EIA

Potřeba plynu v Evropě přetrvává, uprostřed otázek zelené dohody a vyčerpaných zásob. Donald Trump vyzval Evropu, aby zvýšila dovoz zkapalněného zemního plynu a vyřešila tak značný obchodní deficit. Objevuje se příhodná příležitost, protože Evropa, která začátkem této zimy vyčerpala zásoby plynu, se pravděpodobně snaží diverzifikovat od ruských dodávek.

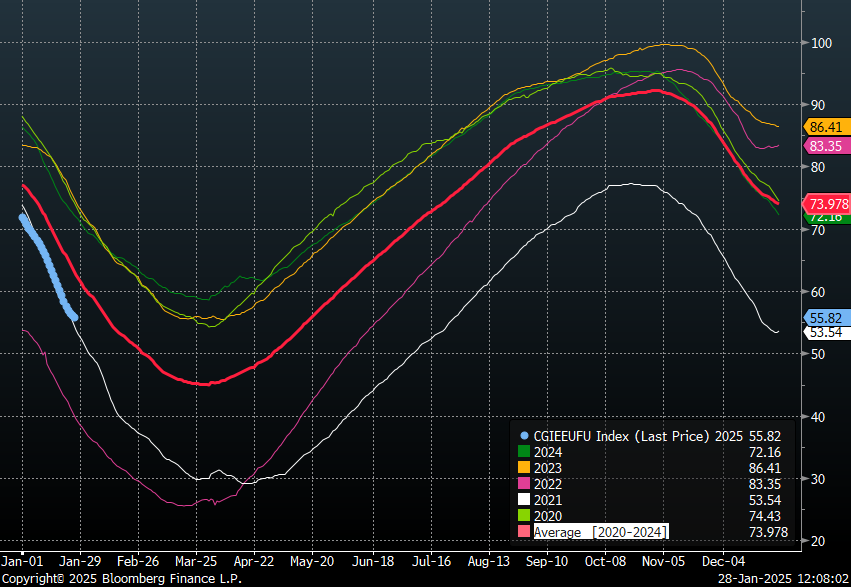

Úroveň skladování v Evropě je v současnosti zhruba 55 %, což je méně než pětiletý průměr, což odpovídá situaci v roce 2021, kdy Rusko začalo snižovat dodávky. Dosažení cílové 90% skladovací kapacity do začátku listopadu si vyžádá zvýšený dovoz do USA. Zdroj: Bloomberg Finance LP, XTB

Vliv počasí

Chladná období na přelomu roku v USA i v Evropě zintenzivnila poptávku po vytápění. V předchozích dvou letech byla spotřeba plynu utlumená. Ceny v obou regionech tak rostly. Počasí je však nestálé a náznaky naznačují, že nejhorší zima už může být za námi. Evropa však čelí jiné realitě, stále se potýká s omezenou nabídkou a cenami nad 50 EUR/MWh. Naproti tomu americké ceny již ustoupily téměř o 30 % ze svého sezónního maxima. Pokud by se loňský trend opakoval, 40-50% pokles z cenového zenitu je pravděpodobný a potenciálně by se mohlo vrátit k 2,2-2,5 $/MMBTU, což je rozmezí, které bylo vidět loni na podzim.

Cenový výhled

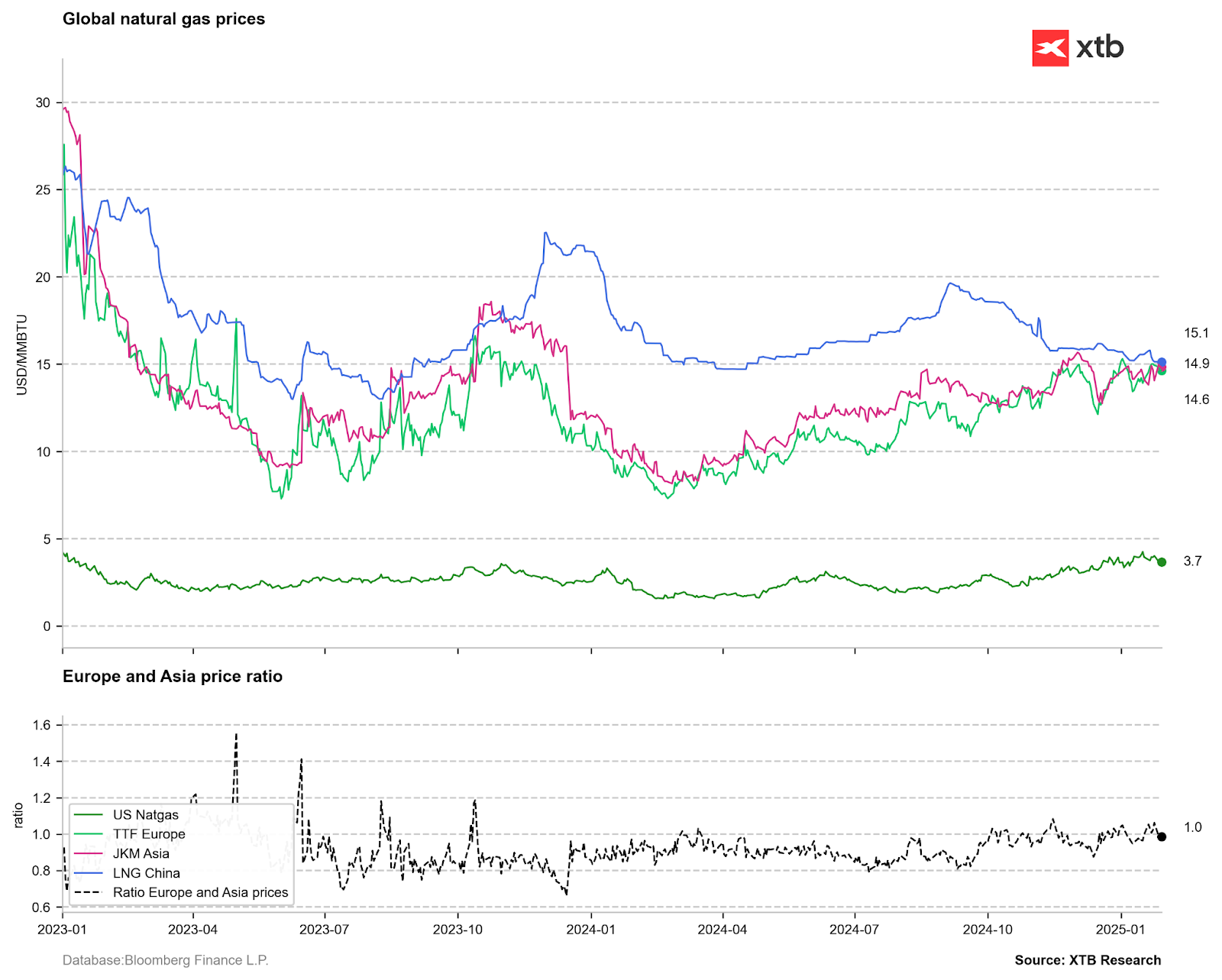

Evropské a asijské ceny zůstávají několikanásobně vyšší než ceny v USA. Započtením nákladů na dopravu a zkapalňování by se rozdíl mezi globálními referenčními hodnotami a cenami v USA značně zmenšil. Zvýšená exportní kapacita USA však sníží domácí nabídku. Zatímco potenciál růstu výroby existuje, místní poptávka je také připravena zvýšit, a to díky nárůstu infrastruktury umělé inteligence. Donald Trump naznačil, že energetické potřeby USA by se mohly v příštích letech zdvojnásobit, přičemž plynové elektrárny budou představovat více než 40 % americké výroby elektřiny. To by mohlo vést k omezení domácí nabídky uprostřed rostoucí poptávky, což by nevyhnutelně vyhnalo ceny nahoru. To se částečně odráží v forwardové křivce, která předpovídá ceny 4,5-4,6 USD do příštího ledna, i když těchto úrovní by mohlo být dosaženo dříve. Očekává se, že nadcházející léto přinese extrémní teploty, další napjaté energetické potřeby USA a potenciálně omezující doplňování zásob před příští topnou sezónou. Otázka pak zní: Je tohle soumrak levného amerického plynu?

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.