Některé burzovní roky zanechávají hořkou příchuť a pro CAC 40 byl rok 2024 jedním z nich. Francouzský akciový trh ve srovnání s globálními trhy výrazně zaostal a zaznamenal 2% pokles, zatímco čínský index CSI 300 vzrostl o 16 %, MSCI World o 17 %, německý DAX o 18,7 %, S&P 500 o 25 % a Nasdaq 100 o 28,5 %. Několika francouzským společnostem se však podařilo vyniknout, například společnosti Safran (SAF.FR), která dosáhla druhého nejlepšího výkonu na indexu CAC 40 s 33% nárůstem.

Ve francouzském leteckém sektoru dominují díky svému rozsahu tři hráči: Thales, Airbus a Safran. Přesto se obzvláště vyznamenala společnost Safran (SAF), jejíž cena akcií od ledna 2019 vzrostla o téměř 100 %, čímž překonala své kolegy a obchodní partnery.

Začněte investovat ještě dnes nebo vyzkoušejte testovací účet zdarma

OTEVŘÍT ÚČET VYZKOUŠET TESTOVACÍ ÚČET Stáhnout mobilní aplikaci Stáhnout mobilní aplikaciStrategický hráč : Safran (SAF)

Safran je mezinárodní technologická skupina s vedoucím postavením v oblasti letectví, vesmíru a obrany. S tržní kapitalizací 91 miliard eur patří k největším na pařížské burze cenných papírů a je nedílnou součástí indexu CAC 40. Skupina vznikla v roce 2005 spojením společností Snecma a Sagem, čímž upevnila své pozice v oblasti pohonných jednotek a leteckého vybavení.

Safran hraje strategickou roli pro francouzskou vládu, jejíž 11% podíl drží francouzský stát. Se zbývajícími akciemi se volně obchoduje na trzích, přičemž žádný významný akcionář nedrží většinový podíl.

Mezi její hlavní zákazníky patří Airbus, Boeing, Dassault Aviation, Thales, MBDA a řada leteckých společností.

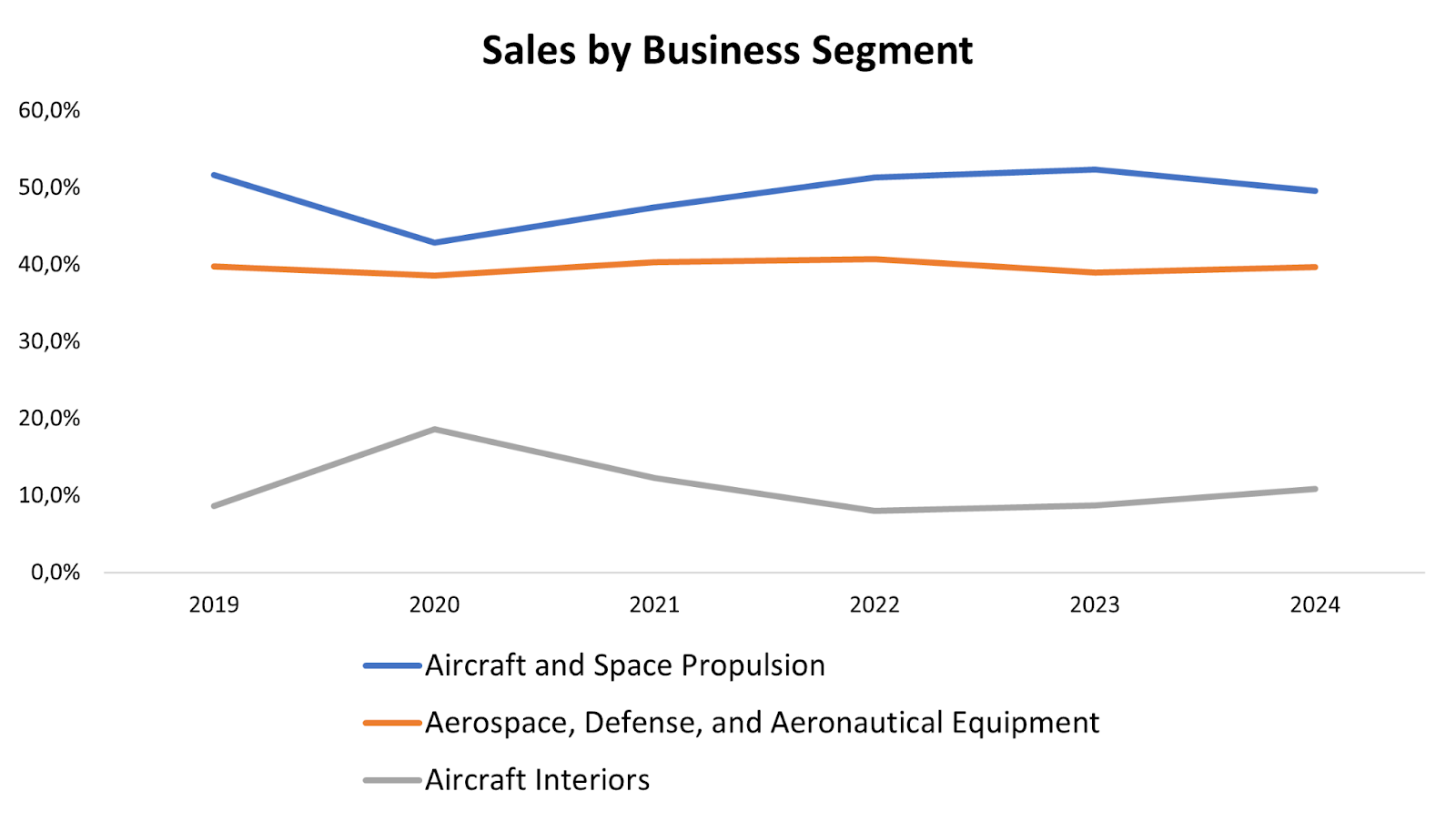

Struktura podnikání a rozdělení příjmů

Společnost Safran organizuje své aktivity ve třech hlavních divizích:

- Letecký a kosmický pohon (50 % příjmů) - Tento segment zahrnuje konstrukci a výrobu motorů pro civilní a vojenská letadla, vrtulníky, kosmické nosiče a rakety. Společnost Safran je proslulá zejména motorem LEAP, vyvinutým ve spolupráci s General Electric v rámci společného podniku CFM International, který pohání letadla jako Airbus A320neo a Boeing 737 MAX.

- Letectví, obrana a letecká zařízení (40 % příjmů) - Tato divize zahrnuje výrobu podvozků, avionických systémů, sedadel pro letadla a optronických a navigačních řešení pro obranu. Safran dodává základní vybavení mnoha výrobcům letadel a leteckým společnostem po celém světě.

- Interiéry letadel (10 % příjmů) - Tato divize se specializuje na návrh a výrobu interiérů kabin letadel, včetně sedadel, systémů palubní zábavy a řešení konektivity.

Zdroj: XTB Research

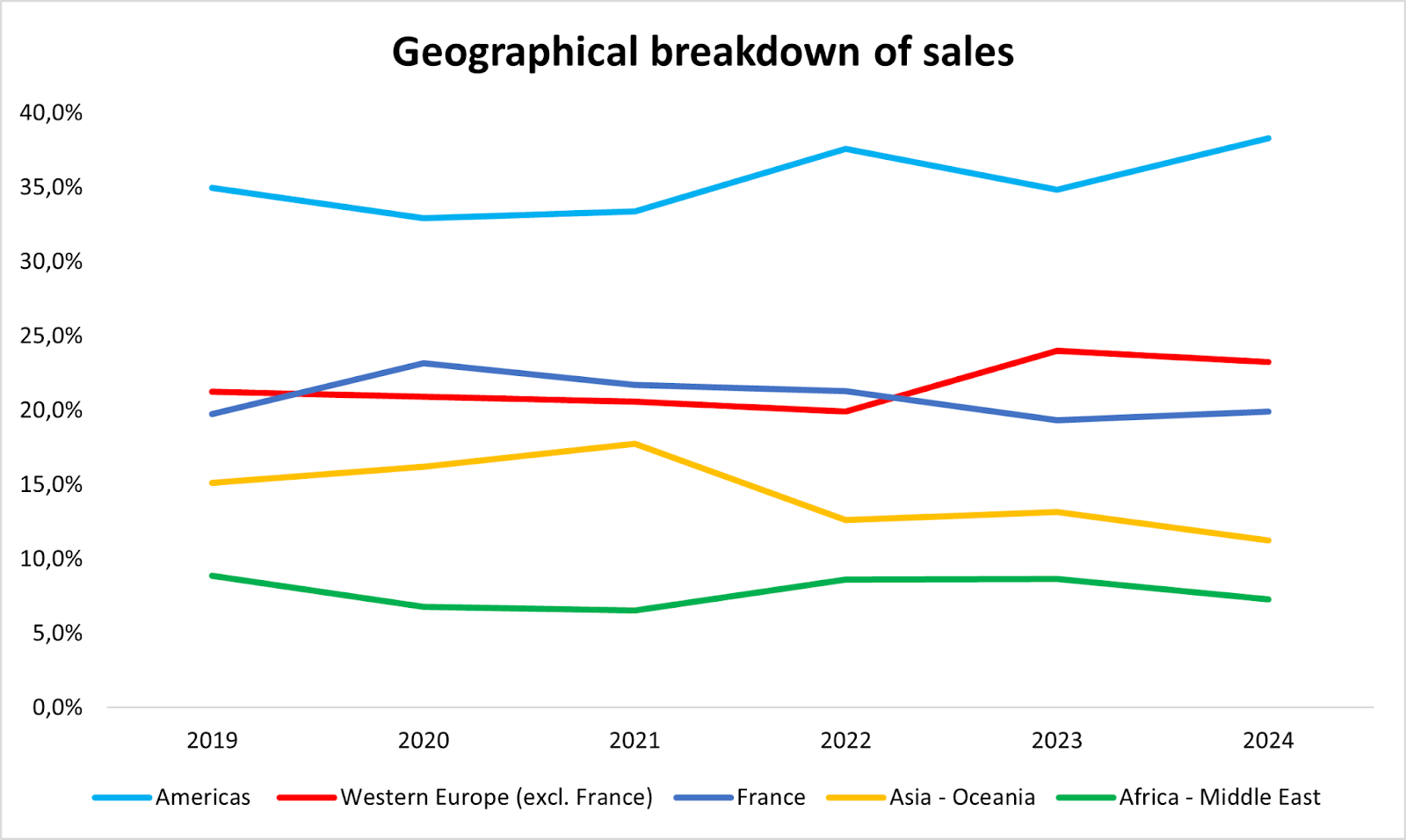

V první polovině roku 2024 generoval americký a evropský kontinent 80 % příjmů. V asijsko-pacifickém regionu však došlo k poklesu v důsledku zpomalení čínské ekonomiky. Tento pokles byl do značné míry kompenzován silnou a rostoucí ekonomickou dynamikou na americkém kontinentu.

Zdroj: XTB Research

Opakující se příjmy: Síla ekonomického modelu společnosti Safran

Přitažlivost společnosti Safran pro investory spočívá v předvídatelnosti jejích budoucích příjmů. S výjimkou výjimečného narušení způsobeného krizí COVID-19 v leteckém průmyslu se prognózy analytiků obvykle velmi přesně shodují se zveřejněnými výsledky skupiny. Tato viditelnost vyplývá především z ekonomického modelu společnosti Safran.

Hlavním motorem růstu společnosti Safran jsou motory LEAP, které se často prodávají s nízkou marží - nebo dokonce se ztrátou - při první dodávce. Ziskovost pak zajišťují poprodejní služby, včetně údržby, oprav a generálních oprav (MRO). Tyto činnosti generují opakující se příjmy po dobu průměrné životnosti 25 let, která odpovídá provozní životnosti motorů.

Na podporu této strategie oznámila společnost Safran v říjnu 2024 investiční plán přesahující jednu miliardu eur na rozšíření své globální sítě údržby motorů LEAP. Skupina předpokládá, že v roce 2025 dojde k 15% až 20% nárůstu dodávek motorů LEAP ve srovnání s rokem 2024, což odráží trvale silnou poptávku po tomto stěžejním produktu.

Safran: Daleko lepší než její kolegové

Krize COVID-19 způsobila trvalé narušení výroby a dodavatelského řetězce v leteckém odvětví. Tyto problémy však postupně odeznívají a umožňují společnosti Safran zaznamenat v roce 2024 nejlepší výsledky v historii skupiny. Očekávané tržby za uplynulý rok činí 27,18 miliardy eur, což překonává 24,6 miliardy eur zaznamenaných v roce 2019 a vykazuje 17% nárůst oproti roku 2023. Trh předpokládá dvouciferný meziroční růst tržeb minimálně do roku 2026.

Čisté marže rovněž rostou a v roce 2024 dosáhnou 10,5 % (oproti 10 % v roce 2019), přičemž do roku 2026 mají dosáhnout 11,5 %. Pro srovnání, čisté marže činí 5,87 % u společnosti Airbus a 6,69 % u společnosti Thales. Kromě toho se návratnost vlastního kapitálu společnosti Safran zlepšila o 1,5 bodu a v roce 2024 dosáhne 23,5 % oproti roku 2019.

Z finančního hlediska je poměr dluhu k vlastnímu kapitálu skupiny extrémně nízký, a to 0,37, a veškerý dluh je plně pokryt dostupnou likviditou. Tím je prakticky vyloučeno riziko nesplacení, což ze společnosti Safran činí bezpečnou a uklidňující investiční možnost pro investory.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Zdroj: XTB Research

Mraky na obzoru?

Navzdory solidním základním ukazatelům, které mohly ze společnosti Safran udělat nejlepší akcii CAC 40 v roce 2024, klesla cena akcií 5. prosince 2024 o více než 7 %. Tento pokles následoval po dni pro investory, který se konal předchozího dne a během něhož skupina představila svůj strategický plán na období 2024-2028, který trh považoval za zklamání.

Společnost Safran předpokládá pro rok 2025 růst tržeb o 10 %, což je pod konsensem 14 %, a běžný provozní výsledek odhadovaný mezi 4,7 a 4,8 miliardy eur - rovněž pod konsensem 4,9 miliardy eur. Předpovědi volných peněžních toků se pohybují v rozmezí 2,8 až 3 miliardy eur, tedy 11 % pod očekáváním, zejména kvůli zvýšeným kapitálovým výdajům a francouzské dodatečné dani. Tržby z prodeje náhradních dílů navíc zaznamenají jen mírný růst, který bude způsoben především zvýšením cen, nikoliv vyššími objemy.

Při pohledu do roku 2028 zůstává společnost Safran stejně opatrná a předpokládá průměrný roční růst tržeb mezi 7 a 9 % a roční nárůst tržeb za vybavení a obranu kolem 10 %. Ačkoli vedení společnosti Safran obvykle přijímá konzervativní prognózy, tyto údaje překvapily pozorovatele svou zdrženlivostí, která ostře kontrastuje s očekáváním trhu.

Jediným pozitivním oznámením bylo zahájení programu zpětného odkupu akcií v hodnotě 5 miliard eur v letech 2025 až 2028, který doplňuje 750 milionů eur plánovaných na rok 2024.

Za kvalitu se platí, ale příliš drahé je stále příliš drahé

Jak už to na burze bývá, kvalita společnosti se odráží v její ceně. Pro Safran to znamená, že poměr ceny k zisku (P/E) pro rok 2025 činí 26,4, což je výrazně více než u společností Airbus (22) a Thales (17). Poměry EV/Tržby a EV/EBITDA jsou rovněž výrazně vyšší než u srovnatelných společností, což ukazuje, jak silně trh oceňuje robustní obchodní model společnosti Safran.

Právě proto, že ocenění je poměrně vysoké, může i malý zádrhel - jako například Den investorů - vážně ovlivnit cenu akcií. Ačkoli základní ukazatele společnosti Safran zůstávají silné, výrazné zpomalení růstu, jak předpokládá vedení, ztěžuje ospravedlnění nákupu na současných úrovních.

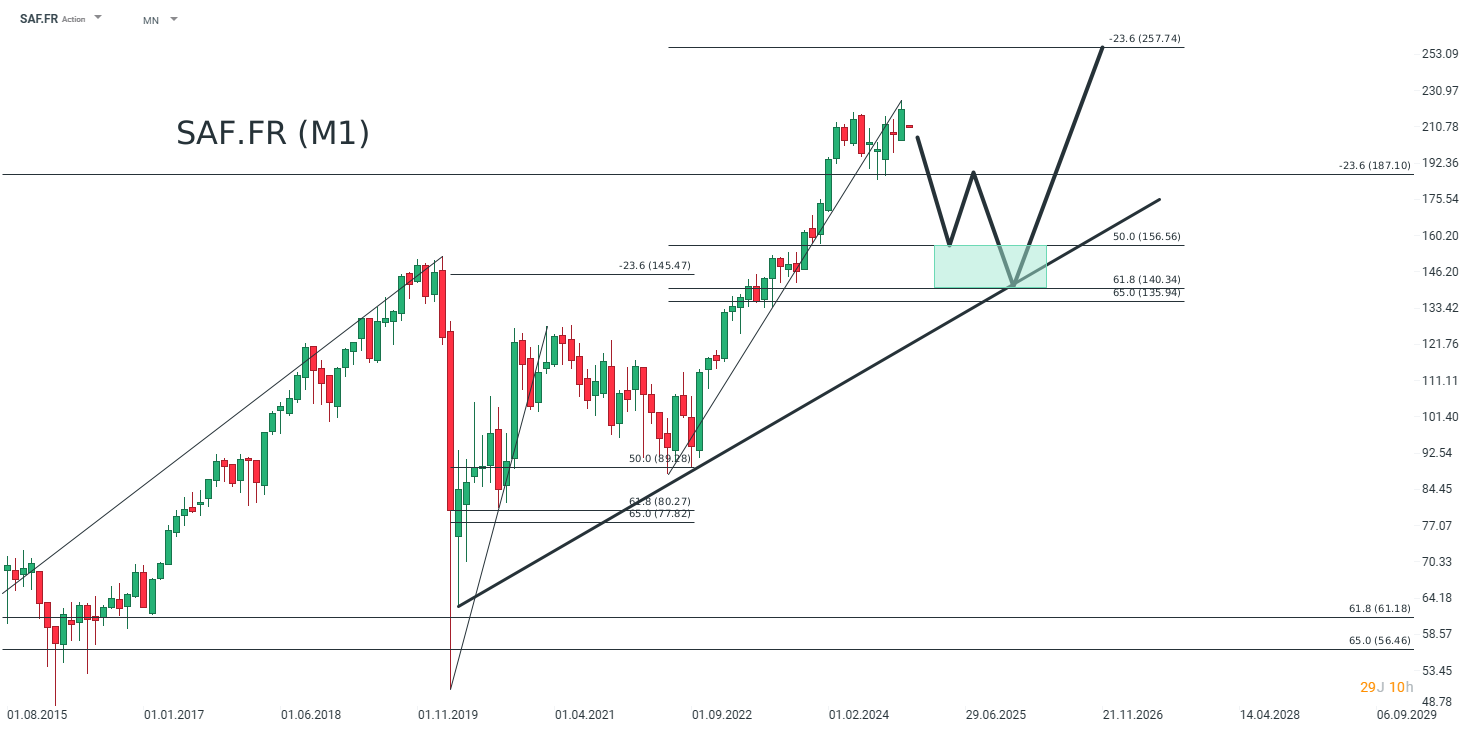

Z dlouhodobého investičního hlediska by bylo vhodné počkat na korekci a teprve poté zaujmout pozici ve společnosti Safran. Podle technické analýzy by investoři mohli zvážit nákup v pásmu mezi 156,56 EUR a 140,34 EUR (zelený rámeček). Tato oblast odpovídá 50 % a 61,8 % Fibonacciho retracementu měřeného pohybu vzhůru (č. 2). Poté by se mohli zaměřit na cílovou hodnotu 257 EUR do roku 2026. Pokud by však došlo k prolomení této oblasti podpory, mohla by cena akcií ustoupit na 118 EUR.

Zdroj: XTB Research

Matéis Mouflet, XTB France, Markets Analyst

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 69% účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.