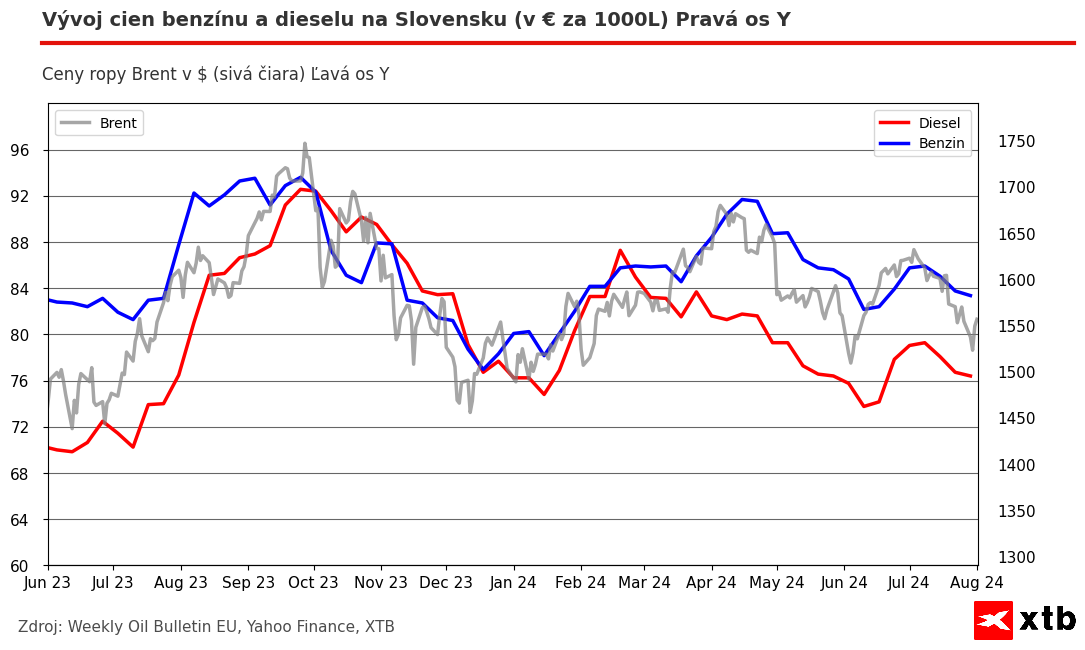

Ceny pohonných hmot na Slovensku ve 30. týdnu (22.07. - 29.07.) dále klesaly. Cena benzinu se snížila o 0,005 €/l, tj. o 0,31 % a dosáhla úrovně 1,592 €/l. Cena motorové nafty klesla o něco mírněji, a to o 0,004 €/l, tj. o 0,27 %, a dosáhla 1,505 €/l. Pokles byl způsoben především pozitivnějším vývojem na mezinárodních burzách, který byl mírně tlumen vyššími maržemi v sektoru.

Začněte investovat ještě dnes nebo vyzkoušejte testovací účet zdarma

OTEVŘÍT ÚČET VYZKOUŠET TESTOVACÍ ÚČET Stáhnout mobilní aplikaci Stáhnout mobilní aplikaciZdroj: Weekly Oil Bulletin EU, Yahoo Finance, XTB

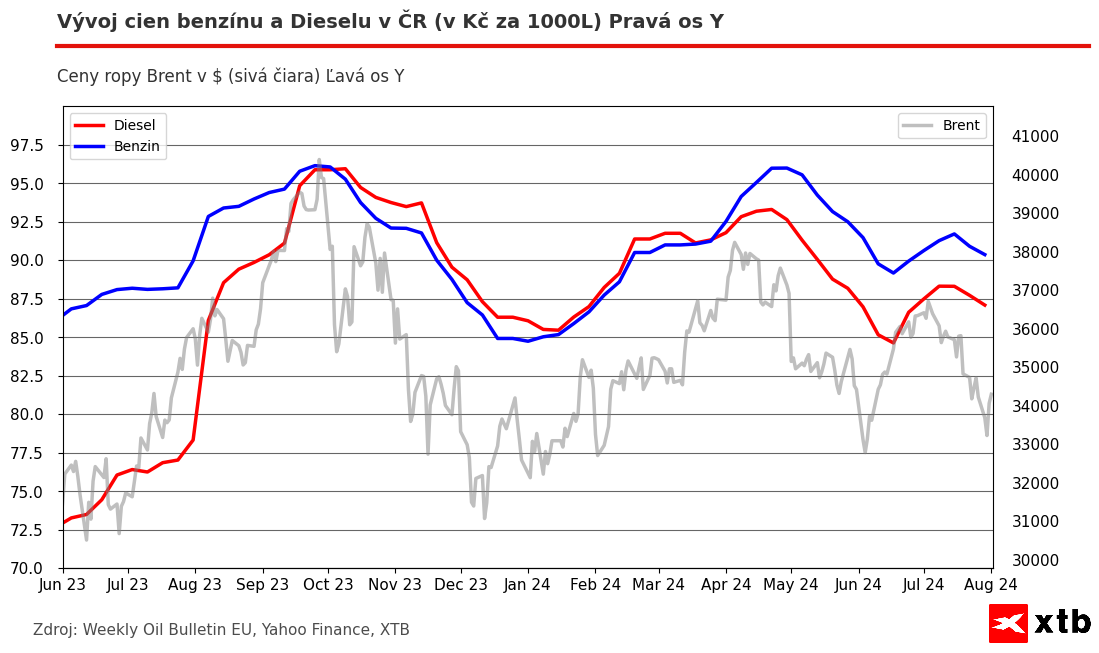

Ceny pohonných hmot v České republice rovněž poklesly. Výraznější pokles však tlumila slabší koruna, která v týdnu oslabila o 0,55 %. Ceny benzinu se snížily o 0,22 Kč/l, tj. o 0,56 %, a dosáhly 38,15 Kč/l. Ceny motorové nafty se snížily o 0,68 %, tj. o 0,25 Kč/l, a dosáhly 36,84 Kč/l.

Zdroj: Weekly Oil Bulletin EU, Yahoo Finance, XTB

Cena ropy nakonec v týdnu uzavřela mírně níže, přičemž hlavním důvodem nižších cen bylo snížení geopolitického rizika. V průběhu týdne cena klesla o 1,8 % a uzavřela na 81,13 USD za barel ropy Brent. Snížené geopolitické riziko však netrvalo dlouho a ropu vidíme opět mírně výše, a to o 0,61 % na 81,63 USD za barel ropy Brent.

Dnes se obchodníci opět začali soustředit na konflikt na Blízkém východě, protože Izrael v odvetě za útok Hizballáhu zabil v Bejrútu vrchního vojenského velitele Hizballáhu a o 24 hodin později byl v íránském hlavním městě Teheránu zabit také vůdce Hamasu. Takové útoky by tak mohly následně vyvolat širší konflikt v regionu a zapojit do něj i Írán, který by tak mohl převzít kontrolu nad Hormuzským průlivem, kde se těží 15-20 % světových zásob. Obchodníci se samozřejmě zalekli a netrvalo dlouho a situace na bojišti se minulý týden uklidnila.

Co se týče dalších fundamentů, stále přetrvávají obavy z poptávky ze strany Číny, největšího světového dovozce, což omezuje potenciál dalšího výrazného růstu cen ropy. Přicházející údaje týkající se indexů nákupních manažerů nám ukazují, že výrobní aktivita opět zpomaluje a dosahuje pětiměsíčních minim.

Na druhém konci světa, který je největším spotřebitelem, nadále zaznamenáváme poměrně silnou poptávku. Zásoby pohonných hmot i ropy nadále klesají, ale částečně je to způsobeno také silnější exportní aktivitou. Ve středu zasedal také americký Federální rezervní systém, který rozhodl ponechat úrokové sazby beze změny a ponechal si tak otevřený prostor až do zářijového zasedání. Ropa s vyhlídkou na první snížení sazeb v září také mírně vzrostla, protože nižší úrokové sazby by podpořily ekonomickou aktivitu a spotřebu.

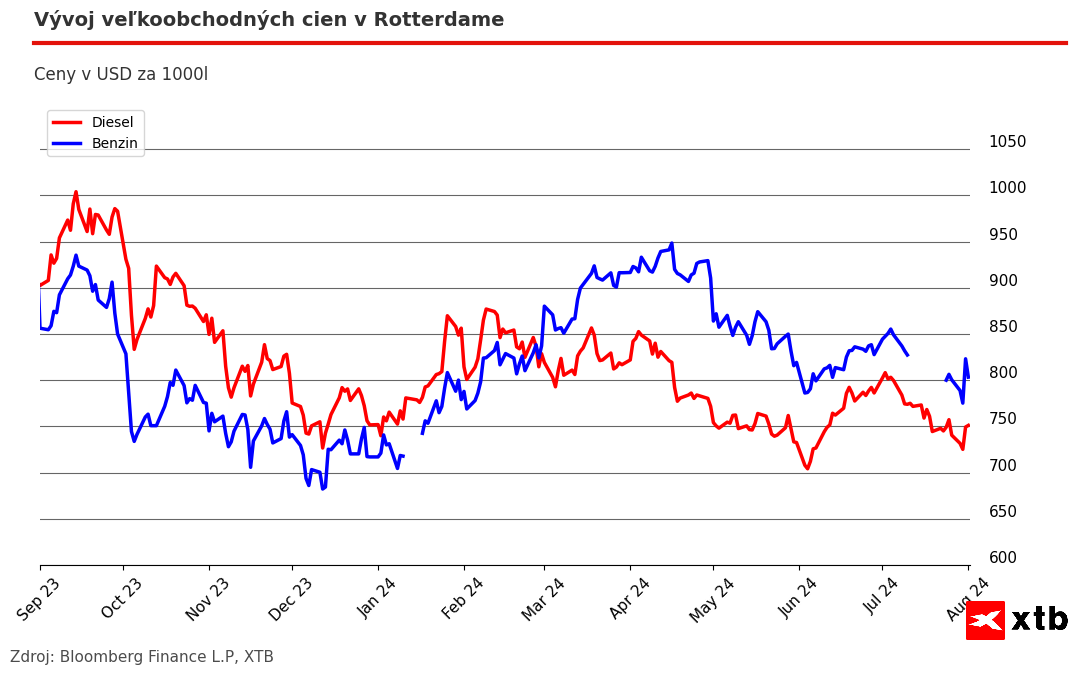

Na velkoobchodních cenách jsme svědky podobného obratu jako na cenách ropy. Riziko konfliktu se tak pravděpodobně přenese i do cen u čerpadel. Zvýšené ceny kvůli nedostatku pohonných hmot a výpadkům dodávek ze strany Lukoilu zatím nepozorujeme. Vyšší ceny v nadcházejících týdnech by tak měly být spíše důsledkem geopolitiky. Ty však nemusí obstát, protože tržní fundamenty nenaznačují vysoký růst cen ropy. Zasedání OPEC+ může také ještě mírně pohnout cenami, ale očekávám, že se bude držet předchozí politiky. V nadcházejícím týdnu tedy mohou ceny růst, ale na trhu je v tuto chvíli mnoho nejistot, které budou určovat pohyby cen a které nelze předvídat. Proto můj výhled na příští měsíc zůstává takový, že ceny budou přibližně stejné jako v současnosti.

Zdroj: Bloomberg Finance L.P., XTB

Zdroj: Bloomberg Finance L.P., XTB

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 69% účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.