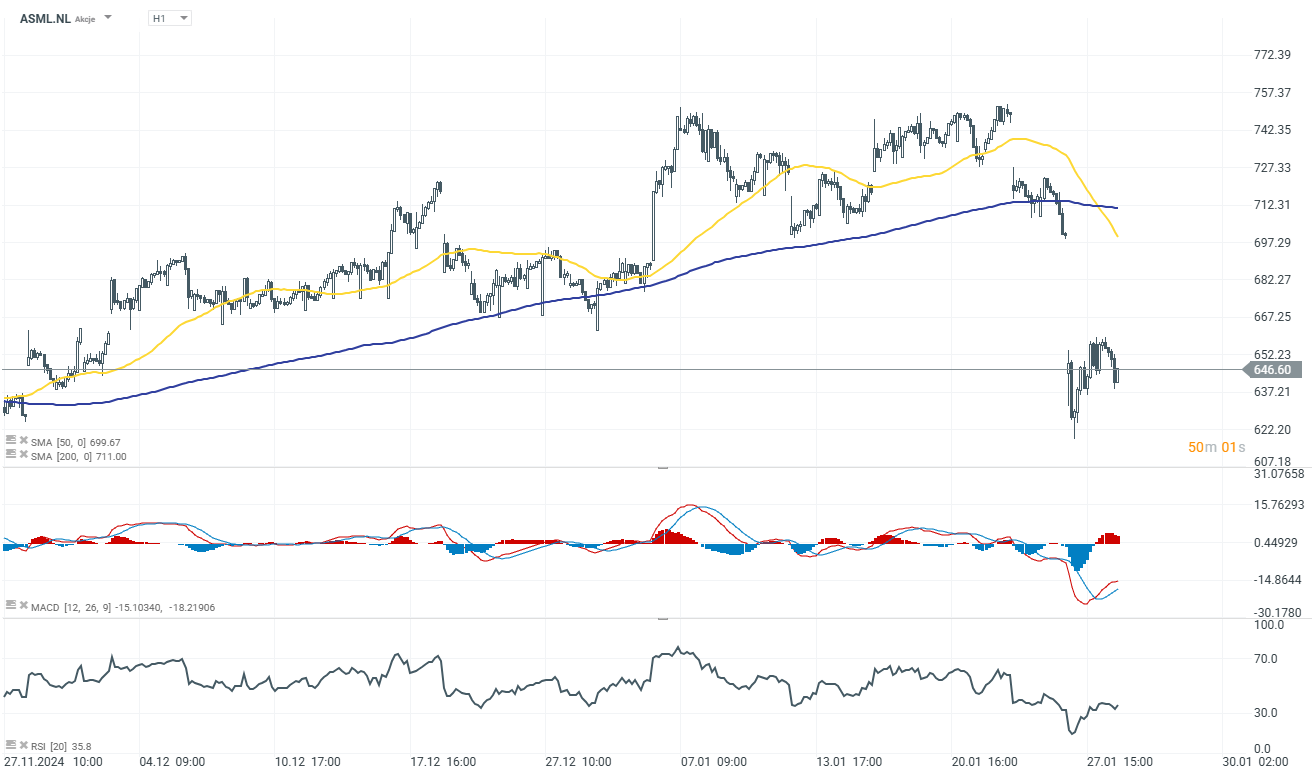

ASML Holding recua na sessão de hoje, ampliando as perdas de ontem. Líder global em equipamentos para semicondutores, a empresa divulgará seus resultados do 4º trimestre de 2024 em 29 de janeiro de 2025, antes da abertura do mercado. O relatório chega em um momento crítico, com a empresa enfrentando oportunidades e desafios, incluindo a emergência do disruptor chinês de IA, DeepSeek, e os desafios geopolíticos em andamento. Abaixo, um resumo do que os investidores devem observar:

Pontos-Chave

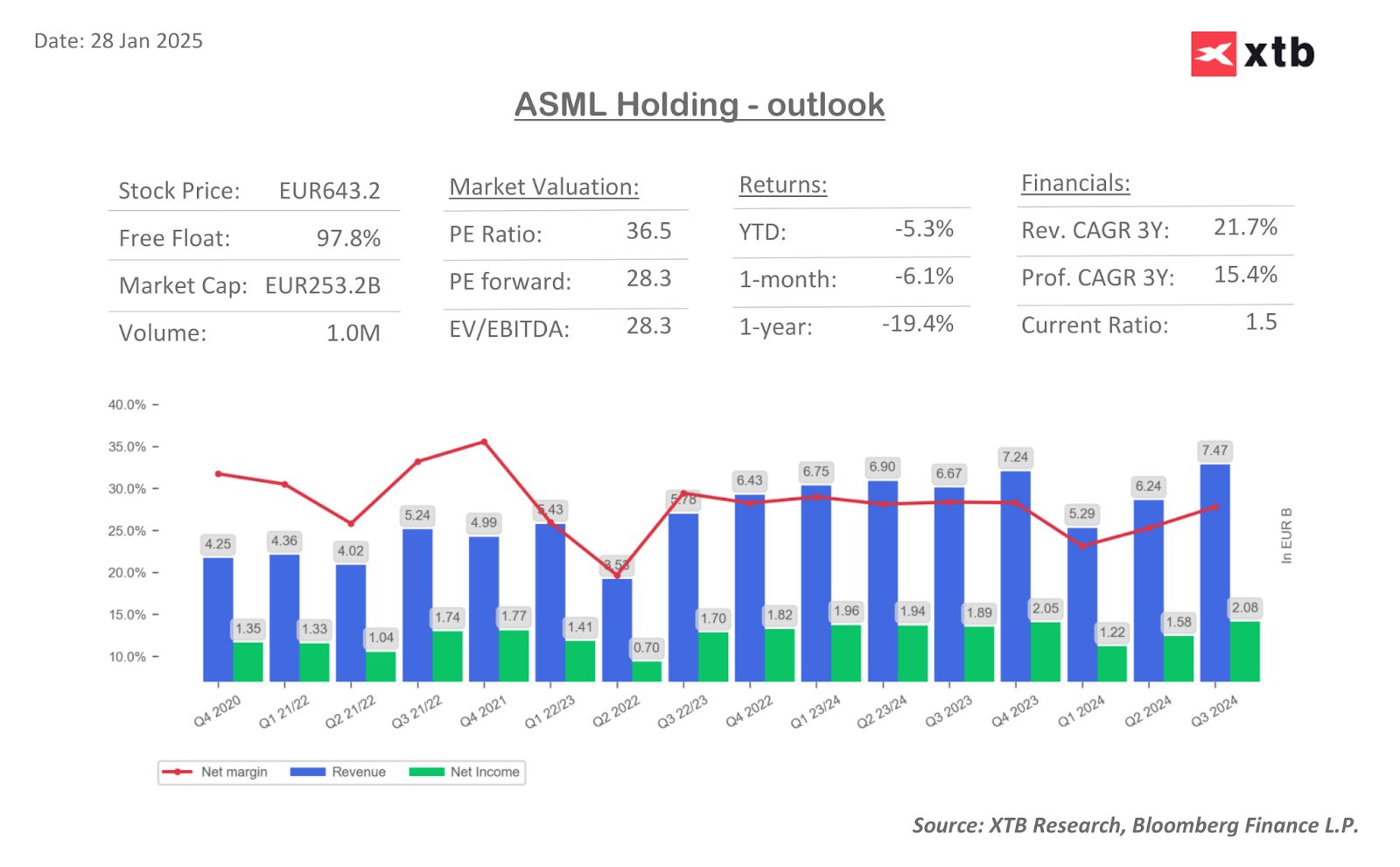

Projeções de Receita e Lucro

- Receita do 4T: Estimada em €9,02 bilhões, um aumento de 26,6% em relação ao ano anterior.

- Lucro Líquido: Previsto em €2,62 bilhões, refletindo forte demanda por sistemas de litografia.

- Margem Bruta: Esperada em 49,6%, ligeiramente menor devido aos custos do sistema EUV de alta NA.

- Lucro por Ação (EPS): Projetado em €6,68.

Pedidos e Sistemas Vendidos

- Pedidos do 4T: Estimados em €3,53 bilhões, com 121 sistemas de litografia entregues.

- Pedidos de EUV: Permanecem limitados, com analistas antecipando uma contribuição de €1 bilhão.

Impacto do DeepSeek

- A ascensão da DeepSeek, uma startup chinesa de IA que utiliza chips menos avançados e mais econômicos, pode redefinir a demanda por semicondutores de alto desempenho.

- A abordagem da DeepSeek levanta preocupações sobre as vendas de longo prazo de sistemas EUV, um dos principais impulsionadores da ASML.

Orientação para 2025

- A ASML mantém sua projeção de receita para 2025 entre €30 bilhões e €35 bilhões, embora as expectativas apontem para a extremidade inferior devido a incertezas geopolíticas e atrasos de clientes.

Riscos Geopolíticos e de Clientes

- As restrições de exportação dos EUA limitam as vendas da ASML para a China, seu terceiro maior mercado.

- A dependência de clientes importantes como TSMC, Samsung e Intel torna a empresa sensível a cortes nos gastos.

Comentários de Analistas

- Citi: Destaca uma barreira mais baixa para a ASML após a recente queda do preço das ações, com expectativas de pedidos a partir de €2 bilhões.

- JPMorgan: Acredita que a ASML cumprirá sua orientação para 2025, a menos que Intel/Samsung façam cortes drásticos. Espera pedidos da TSMC em 2026 no primeiro semestre de 2024.

- Barclays: Não prevê recuperação significativa nos pedidos de EUV no curto prazo, devido a incertezas persistentes.

- ING: Otimista quanto ao forte momento de pedidos, apesar de esperar surpresas limitadas na atualização do ano completo.

Questões-Chave para os Resultados do 4T

- Demanda por IA e Impacto do DeepSeek: A ASML abordará os riscos de modelos de IA mais baratos reduzirem a dependência de chips de ponta?

- Exposição à China: Cerca de 15% a 20% das vendas de 2023 vieram da China; haverá atualizações sobre controles de exportação e concorrência doméstica (e.g., ferramentas de litografia da SMEE)?

- Confiança na Orientação para 2025: Haverá revisões na meta de receita de €30B–€35B em meio a riscos geopolíticos e de demanda?

O monopólio da ASML em litografia EUV (crítica para chips de IA/avançados) e sua reserva de caixa de €6,17 bilhões fornecem resiliência. No entanto, a ascensão do DeepSeek, os riscos com a China e a concentração de clientes (TSMC, Samsung, Intel) apresentam desafios. O tom da teleconferência sobre visibilidade de pedidos para 2024 e mudanças na demanda impulsionadas por IA será crucial para o sentimento do mercado. Observe os dados de pedidos e a confiança da gestão para 2025 — uma surpresa positiva acima de €4 bilhões ou comentários otimistas sobre o EUV podem impulsionar uma recuperação.

_________________

O conteúdo aqui disponibilizado não constitui ou deve ser considerado conselho, recomendação, oferta ou solicitação de quaisquer produtos ou serviços pela XTB. Este material tem caráter exclusivamente informativo. Para saber mais, acesse www.xtb.com/br.