- Cổ phiếu Netflix giảm sau thu nhập quý 1 năm 2023.

- Kết quả toàn phần phù hợp với mong đợi.

- Tăng trưởng đăng ký chậm lại đáng kể.

- Dòng tiền tự do tăng khi chi tiêu nội dung giảm.

- Cổ phiếu giảm giá nhưng vẫn nằm trong kênh tăng giá.

Netflix (NFLX.US), công ty phát trực tuyến của Hoa Kỳ, đã báo cáo thu nhập quý 1 năm 2023 vào đầu tuần này và gây thất vọng. Dù phần lớn kết quả phù hợp với kỳ vọng, nhưng tốc độ tăng trưởng đăng ký chậm lại đã làm dấy lên mối lo ngại và khiến cổ phiếu của công ty sụt giảm. Tuy nhiên, báo cáo có thực sự tệ đến vậy?

Kết quả quý 1 phù hợp nhưng dự báo gây thất vọng

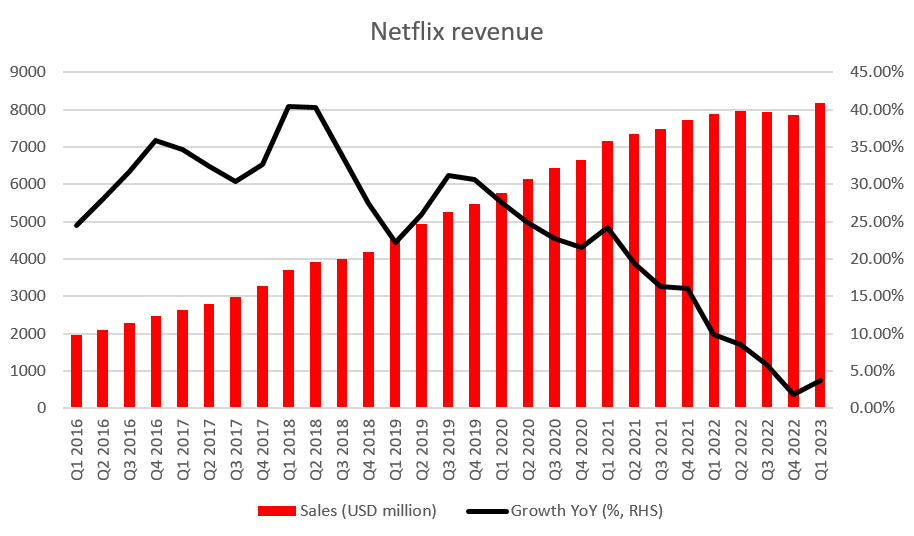

Nhìn vào kết quả kinh doanh quý 1 năm 2023 do Netflix công bố vào thứ Ba sau khi thị trường đóng cửa, người ta có thể khó hiểu tại sao giá cổ phiếu lại giảm sau báo cáo thu nhập. Thu nhập và doanh số hầu hết phù hợp với kỳ vọng. Tuy nhiên, một số liệu quan trọng cho Netflix - số lượng người đăng ký mới - đã gây thất vọng khi công ty chỉ thêm 1,75 triệu người đăng ký trong giai đoạn này, so với 2,3 triệu dự kiến. Ngoài ra, công ty đã đưa ra dự báo đáng thất vọng cho quý 2 năm 2023 với thu nhập, doanh số bán hàng và số lượng người đăng ký mới đều thấp hơn. Mặt khác, công ty cho biết họ đang trên đà đạt được các mục tiêu tài chính cả năm trước đó và dòng tiền tự do cả năm đã được tăng từ khoảng 3,0 tỷ USD lên ít nhất 3,5 tỷ USD.

Điểm nổi bật về thu nhập Q1 2023:

- EPS: 2.88 USD. Dự báo: 2.86 USD (3.53 USD trong Q1/2022)

- Thu nhập ròng: 1.305 tỷ USD. Dự báo:1.29 tỷ USD (-18.2% YoY)

- Doanh thu: 8.16 tỷ USD. Dự báo: 8.18 tỷ USD (+3.7% YoY)

- Dòng tiền tự do: 2.116 tỷ USD

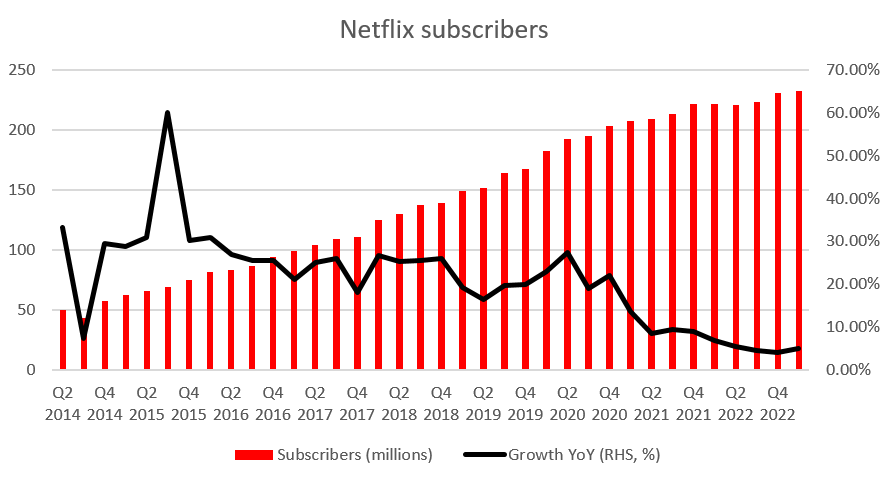

- Thành viên trả phí: 232.5 triệu. Dự báo: 233 triệu (221.64 triệu trong Q1/2022)

- Số người đăng ký mới: 1.75 triệu. Dự báo: 2.3 triệu (-0.203 triệu trong Q1/2022)

Dự báo Q2/2023:

- EPS: 2.84 USD (Dự báo: 3.08 USD)

- Doanh thu: 8.24 tỷ USD (Dự báo: 8.47 tỷ USD)

- Số người đăng ký dự kiến tương như Q1/2023

Dù tăng trưởng doanh thu của Netflix đã được cải thiện so với quý 4 năm 2022, đây vẫn là một trong những mức tăng trưởng chậm nhất trong vài năm qua. Nguồn: Bloomberg, XTB Research

Cuộc đàn áp chia sẻ mật khẩu bị hoãn lại

Netflix ngày càng gặp khó khăn hơn trong việc thu hút người đăng ký mới. Có một số lý do đằng sau nó - chi phí sản xuất tăng cao làm hạn chế số lượng phim mới được sản xuất và phát trực tuyến trên nền tảng Netflix cũng như sự cạnh tranh ngày càng tăng trong ngành. Điều thứ hai đặc biệt đúng khi các công ty phát trực tuyến video bắt đầu ký hợp đồng độc quyền với các xưởng sản xuất phim lớn, nghĩa là khách hàng hiện phải đăng ký ít nhất một vài nền tảng khác nhau nếu họ muốn có quyền truy cập vào các tác phẩm kinh điển nổi tiếng. Do đó, chia sẻ tài khoản đang gia tăng và Netflix ước tính rằng có tới 43% người dùng chia sẻ mật khẩu của họ với người khác. Netflix tuyên bố sẽ xử lý vấn đề này trong một thời gian dài vì việc chấm dứt chia sẻ tài khoản có thể giúp xem xét mức tăng trưởng của người đăng ký hoặc ít nhất là tăng lợi nhuận thông qua việc giới thiệu các chương trình chia sẻ có trả phí. Các hành động dự kiến sẽ được thực hiện vào Quý 1 năm 2023 và tác động tích cực đến kết quả ngay trong Quý 2 năm 2023. Tuy nhiên, công ty đã thông báo rằng họ đã quyết định hoãn cuộc đàn áp cho đến Quý 2 năm 2023, nghĩa là lượng thuê bao dự kiến sẽ tăng vào cuối năm và nó có vẻ là lý do chính đằng sau dự báo quý 2 năm 2023 yếu hơn.

Tốc độ tăng trưởng người đăng ký của Netflix chậm lại đáng kể do sự cạnh tranh trong ngành phát trực tuyến video và chi phí tăng lên. Công ty hy vọng rằng một cuộc đàn áp chia sẻ mật khẩu (hiện dự kiến vào quý 3 năm 2023) sẽ giúp hồi sinh tôc độ này. Nguồn: Bloomberg, XTB

Dòng tiền tự do tăng đột biến để thúc đẩy hoạt động mua lại?

Một trong những điểm nổi bật tích cực của việc công bố thu nhập quý 1 năm 2023 của Netflix là dòng tiền tự do tăng đột biến. Công ty đã báo cáo 2,12 tỷ USD tiền mặt tự do trong quý, mức cao nhất từng được ghi nhận, nhờ 2,18 tỷ USD tiền mặt từ hoạt động kinh doanh, cũng là mức cao nhất từ trước đến nay. Dòng tiền hoạt động tăng vọt khi các công ty chi tiêu ít hơn cho tài sản nội dung (2,45 tỷ USD vào quý 1 năm 2023 so với gần 3,6 tỷ USD vào quý 1 năm 2022). Netflix có kế hoạch kiểm soát chi tiêu nội dung và quyết định tăng dự báo FCF cả năm từ khoảng 3,0 tỷ USD lên ít nhất 3,5 tỷ USD. Đây có lẽ là điểm nhân quan trọng nhất từ việc công bố thu nhập khi nói đến triển vọng giá cổ phiếu vì dòng tiền tự do cao hơn sẽ cho phép Netflix tham gia nhiều hoạt động mua lại hơn.

Hành đồng chi tiêu nội dung thận trọng hơn dẫn đến dòng tiền hoạt động của Netflix tăng đột biến, dẫn đến dòng tiền tự do tăng đột biến. Nguồn: xStation5

Giá cổ phiếu Netflix đã giảm hơn 10% trong giao dịch sau giờ làm việc vào thứ Ba. Tuy nhiên, sự sụt giảm này đã được cắt giảm trước khi phiên giao dịch ở Phố Wall bắt đầu vào thứ Tư sau khi các giám đốc điều hành của công ty xoa dịu một chút mối lo ngại của các nhà đầu tư trong cuộc gọi thu nhập, chẳng hạn bằng cách nói rằng việc triển khai chương trình chia sẻ có trả tiền đã diễn ra thành công ở các quốc gia và sẽ tiếp tục trên hầu hết các thị trường của công ty trong quý 2 năm 2023. Cuối cùng, cổ phiếu đã bắt đầu giao dịch vào thứ Tư với chênh lệch giá giảm khá nhỏ, khoảng 3%. Nhìn vào biểu đồ Netflix (NFLX.US) ở khoảng thời gian D1, có thể thấy rằng cổ phiếu đã giao dịch trong một kênh đi lên kể từ giữa năm 2022. Một đột phá tăng giá tiềm năng trong khoảng thời gian từ tháng 1 đến tháng 2 năm 2023 đã bị dừng lại ở vùng kháng cự được đánh dấu bằng mức Fibo 38,2% của đợt sụt giảm 2021-2022 và cổ phiếu đã quay trở lại dưới giới hạn trên của kênh sau đó. Giá cổ phiếu đã kiểm tra vùng hỗ trợ 320 USD sau khi có báo cáo thu nhập và cho đến nay, có vẻ như những người đầu cơ giá lên đã thành công bảo vệ nó.

Nguồn: xStation5

Nguồn: xStation5

Palo Alto mua lại CyberArk. Một gã khổng lồ mới trong lĩnh vực an ninh mạng!

Số liệu việc làm tăng đột biến báo hiệu lộ trình cắt giảm lãi suất sẽ chậm lại?

Tin cuối ngày: Giá dầu tăng trong bối cảnh căng thẳng Mỹ - Iran 📈 Các chỉ số châu Âu giảm nhẹ trước báo cáo NFP

Lịch kinh tế: Điểm nhấn hôm nay - Báo cáo NFP tháng 1 💡

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.