Niektoré roky na akciovom trhu zanechávajú trpkú príchuť a pre CAC 40 bol rok 2024 jedným z nich. Francúzsky akciový trh v porovnaní s globálnymi trhmi výrazne zaostal, keď zaznamenal pokles o 2 %, zatiaľ čo čínsky index CSI 300 vzrástol o 16 %, MSCI World o 17 %, nemecký DAX o 18,7 %, S&P 500 o 25 % a Nasdaq 100 o 28,5 %. Niekoľkým francúzskym spoločnostiam sa však podarilo vyniknúť, napríklad spoločnosti Safran (SAF.FR), ktorá dosiahla druhú najlepšiu výkonnosť v rámci indexu CAC 40 s nárastom o 33 %.

Vo francúzskom leteckom sektore dominujú vďaka svojmu rozsahu traja hráči: Thales, Airbus a Safran. Napriek tomu sa spoločnosť Safran (SAF) mimoriadne vyznamenala, pričom cena jej akcií od januára 2019 vzrástla o takmer 100 %, čím predbehla svojich kolegov a obchodných partnerov.

Strategický hráč: Safran (SAF)

Spoločnosť Safran je medzinárodná high-tech skupina, ktorá je lídrom v oblasti letectva, vesmíru a obrany. S trhovou kapitalizáciou 91 miliárd eur patrí k najväčším na parížskej burze a je neoddeliteľnou súčasťou indexu CAC 40. Skupina vznikla v roku 2005 zlúčením spoločností Snecma a Sagem, čím sa upevnili jej pozície v oblasti pohonu a leteckého vybavenia.

Safran zohráva strategickú úlohu pre francúzsku vládu, pričom 11 % akcií vlastní francúzsky štát. So zvyšnými akciami sa voľne obchoduje na trhoch, pričom žiadny významný akcionár nedisponuje väčšinovým podielom.

Medzi jej hlavných zákazníkov patria spoločnosti Airbus, Boeing, Dassault Aviation, Thales, MBDA a mnohé letecké spoločnosti.

Štruktúra podniku a rozdelenie príjmov

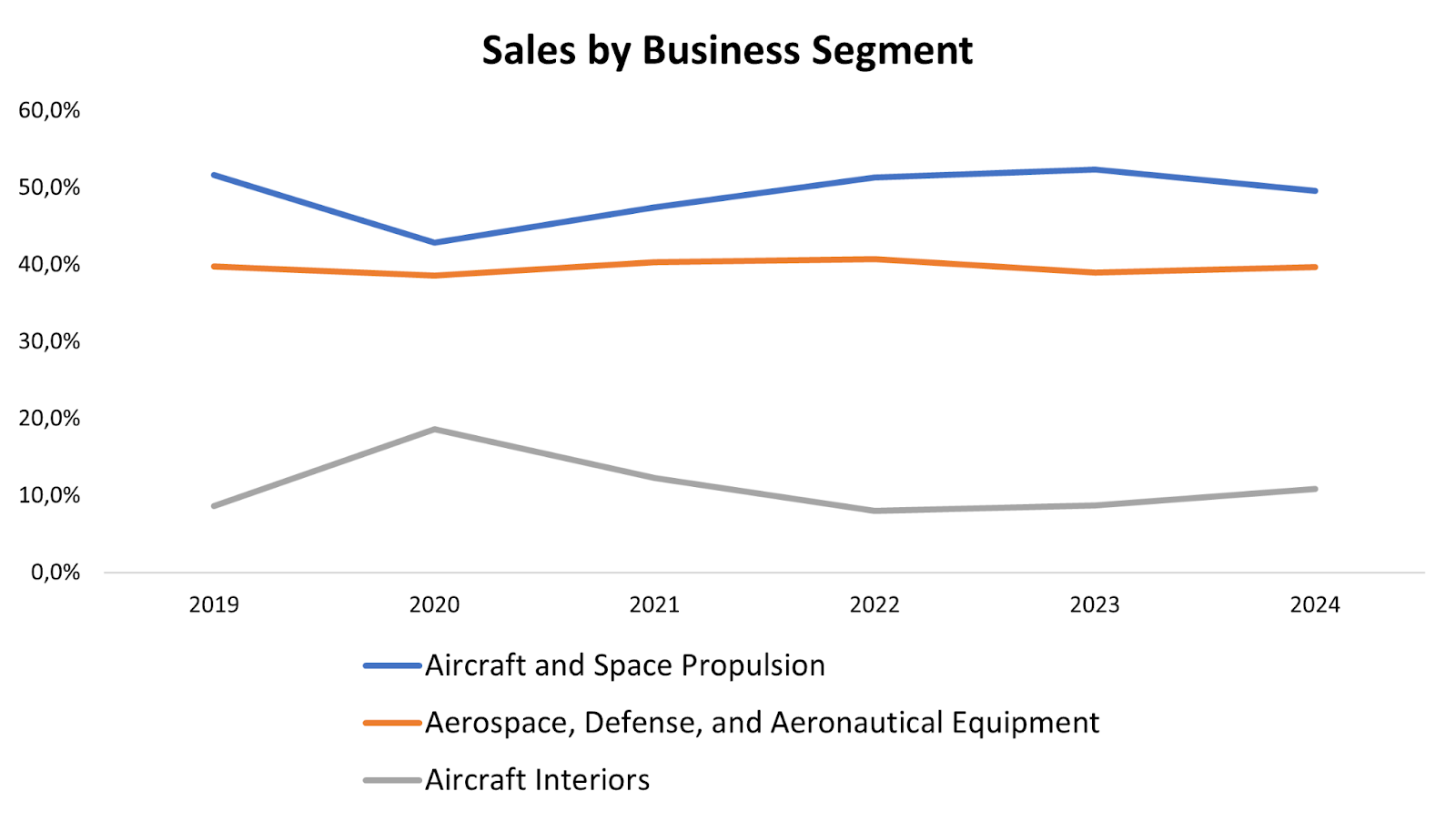

Spoločnosť Safran organizuje svoje aktivity okolo troch hlavných divízií:

1. Letecký a vesmírny pohon (50 % príjmov)Tento segment zahŕňa konštrukciu a výrobu motorov pre civilné a vojenské lietadlá, vrtuľníky, kozmické nosiče a rakety. Spoločnosť Safran je známa najmä vďaka motoru LEAP, ktorý vyvinula v spolupráci so spoločnosťou General Electric v rámci spoločného podniku CFM International a ktorý poháňa lietadlá ako Airbus A320neo a Boeing 737 MAX.

2. Letecký a kozmický priemysel, obrana a letecké vybavenie (40 % príjmov)

Táto divízia zahŕňa výrobu podvozkov, avionických systémov, sedadiel do lietadiel, ako aj optronických a navigačných riešení pre obranu. Spoločnosť Safran dodáva základné vybavenie mnohým výrobcom lietadiel a leteckým spoločnostiam na celom svete.

3. Interiéry lietadiel (10 % príjmov)

Táto divízia sa špecializuje na navrhovanie a výrobu interiérov kabín lietadiel vrátane sedadiel, systémov zábavy počas letu a riešení konektivity.

Zdroj: XTB Research

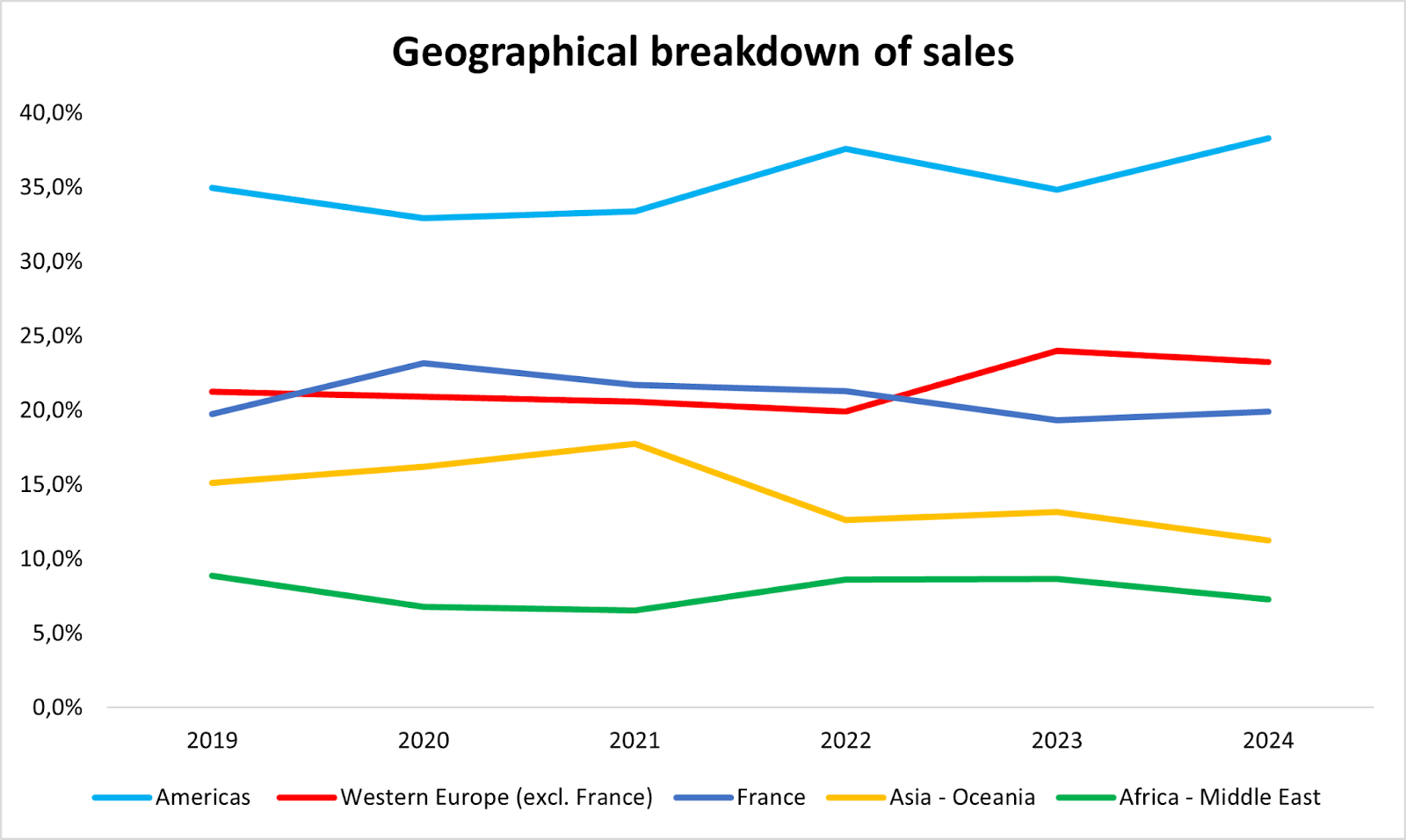

V prvej polovici roka 2024 generovali americké a európske kontinenty 80 % tržieb. V ázijsko-tichomorskom regióne však došlo k poklesu v dôsledku spomalenia čínskeho rastu. Tento pokles bol do veľkej miery kompenzovaný silným a rastúcim hospodárskym impulzom na americkom kontinente.

Zdroj: XTB Research

Opakujúce sa príjmy: Sila ekonomického modelu spoločnosti Safran

Príťažlivosť spoločnosti Safran pre investorov spočíva v predvídateľnosti jej budúcich príjmov. S výnimkou výnimočného narušenia spôsobeného krízou COVID-19 v leteckom priemysle sa prognózy príjmov analytikov zvyčajne veľmi presne zhodujú so zverejnenými výsledkami skupiny. Táto viditeľnosť vyplýva predovšetkým z ekonomického modelu spoločnosti Safran.

Hlavným motorom rastu spoločnosti Safran sú motory LEAP, ktoré sa často predávajú s nízkou maržou alebo dokonca so stratou pri prvej dodávke. Ziskovosť potom zabezpečujú popredajné služby vrátane údržby, opráv a generálnych opráv (MRO). Tieto činnosti generujú opakujúce sa príjmy počas priemernej životnosti 25 rokov, ktorá zodpovedá prevádzkovej životnosti motorov.

Na podporu tejto stratégie spoločnosť Safran v októbri 2024 oznámila investičný plán presahujúci jednu miliardu eur na rozšírenie globálnej siete údržby motorov LEAP. Skupina predpokladá, že v roku 2025 sa dodávky motorov LEAP zvýšia o 15 % až 20 % v porovnaní s rokom 2024, čo odráža trvalo silný dopyt po tomto vlajkovom produkte.

Spoločnosť Safran: V porovnaní so svojimi konkurentmi je ďaleko lepšia

Kríza COVID-19 spôsobila trvalé narušenie výroby a dodávateľského reťazca v odvetví leteckej dopravy. Tieto problémy však postupne ustupujú, čo spoločnosti Safran umožnilo zaznamenať v roku 2024 najlepší výkon skupiny v histórii. Očakávané tržby za uplynulý rok predstavujú 27,18 miliardy EUR, čím prekonávajú 24,6 miliardy EUR zaznamenané v roku 2019 a vykazujú 17 % nárast v porovnaní s rokom 2023. Trh predpokladá dvojciferný ročný rast tržieb minimálne do roku 2026.

Rastú aj čisté marže, ktoré v roku 2024 dosiahli 10,5 % (v porovnaní s 10 % v roku 2019), pričom do roku 2026 by mali dosiahnuť 11,5 %. Pre porovnanie, čisté marže spoločnosti Airbus dosahujú 5,87 % a spoločnosti Thales 6,69 %. Okrem toho sa návratnosť vlastného kapitálu spoločnosti Safran zlepšila o 1,5 bodu a v roku 2024 dosiahne 23,5 % v porovnaní s rokom 2019.

Z finančného hľadiska je pomer dlhu k vlastnému kapitálu skupiny mimoriadne nízky, na úrovni 0,37, a všetky dlhy sú plne kryté dostupnou likviditou. To prakticky eliminuje riziko zlyhania, vďaka čomu je spoločnosť Safran pre investorov bezpečnou a upokojujúcou investičnou možnosťou.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Zdroj: XTB Research

Mraky na obzore?

Napriek solídnym základným ukazovateľom, ktoré mohli zo spoločnosti Safran urobiť najlepšiu akciu CAC 40 v roku 2024, cena akcií 5. decembra 2024 klesla o viac ako 7 %. Tento pokles nasledoval po Dni investorov, ktorý sa konal v predchádzajúci deň a počas ktorého skupina predstavila svoj strategický plán na roky 2024 - 2028, ktorý trh považoval za sklamanie.

Spoločnosť Safran plánuje na rok 2025 rast tržieb o 10 %, čo je pod konsenzom 14 %, a bežný prevádzkový výsledok sa odhaduje na 4,7 až 4,8 miliardy EUR - tiež pod konsenzom 4,9 miliardy EUR. Prognózy voľných peňažných tokov sa pohybujú v rozmedzí od 2,8 do 3 mld. eur, teda 11 % pod očakávaním, najmä v dôsledku zvýšených kapitálových výdavkov a francúzskej dodatočnej dane. Okrem toho príjmy z predaja náhradných dielov zaznamenajú len mierny rast, ktorý bude spôsobený najmä zvýšením cien, a nie vyššími objemami.

Pri pohľade do roku 2028 zostáva spoločnosť Safran rovnako opatrná a predpovedá priemerný ročný rast tržieb v rozmedzí 7 % až 9 % a ročný nárast v oblasti vybavenia a obrany o približne 10 %. Hoci vedenie spoločnosti Safran zvyčajne prijíma konzervatívne prognózy, tieto údaje prekvapili pozorovateľov svojou zdržanlivosťou, ktorá ostro kontrastuje s očakávaniami trhu.

Jediným pozitívnym oznámením bolo spustenie programu spätného odkúpenia akcií v hodnote 5 miliárd EUR v rokoch 2025 až 2028, okrem 750 miliónov EUR plánovaných na rok 2024.

Kvalita má svoju cenu, ale príliš drahé je stále príliš drahé

Ako to často býva na akciovom trhu, kvalita spoločnosti sa odráža v jej cene. V prípade spoločnosti Safran to znamená, že pomer ceny k zisku (P/E) na rok 2025 je 26,4, čo je výrazne viac ako v prípade spoločností Airbus (22) a Thales (17). Pomery EV/Tržby a EV/EBITDA sú tiež výrazne vyššie ako u jej konkurentov, čo poukazuje na to, ako vysoko trh oceňuje robustný obchodný model spoločnosti Safran.

Práve preto, že ocenenie je pomerne vysoké, aj malý zádrhel - ako napríklad Deň investorov - môže vážne ovplyvniť cenu akcií. Hoci základné ukazovatele spoločnosti Safran zostávajú silné, výrazné spomalenie rastu, ako ho predpokladá manažment, spôsobuje, že je náročné odôvodniť nákup na súčasnej úrovni.

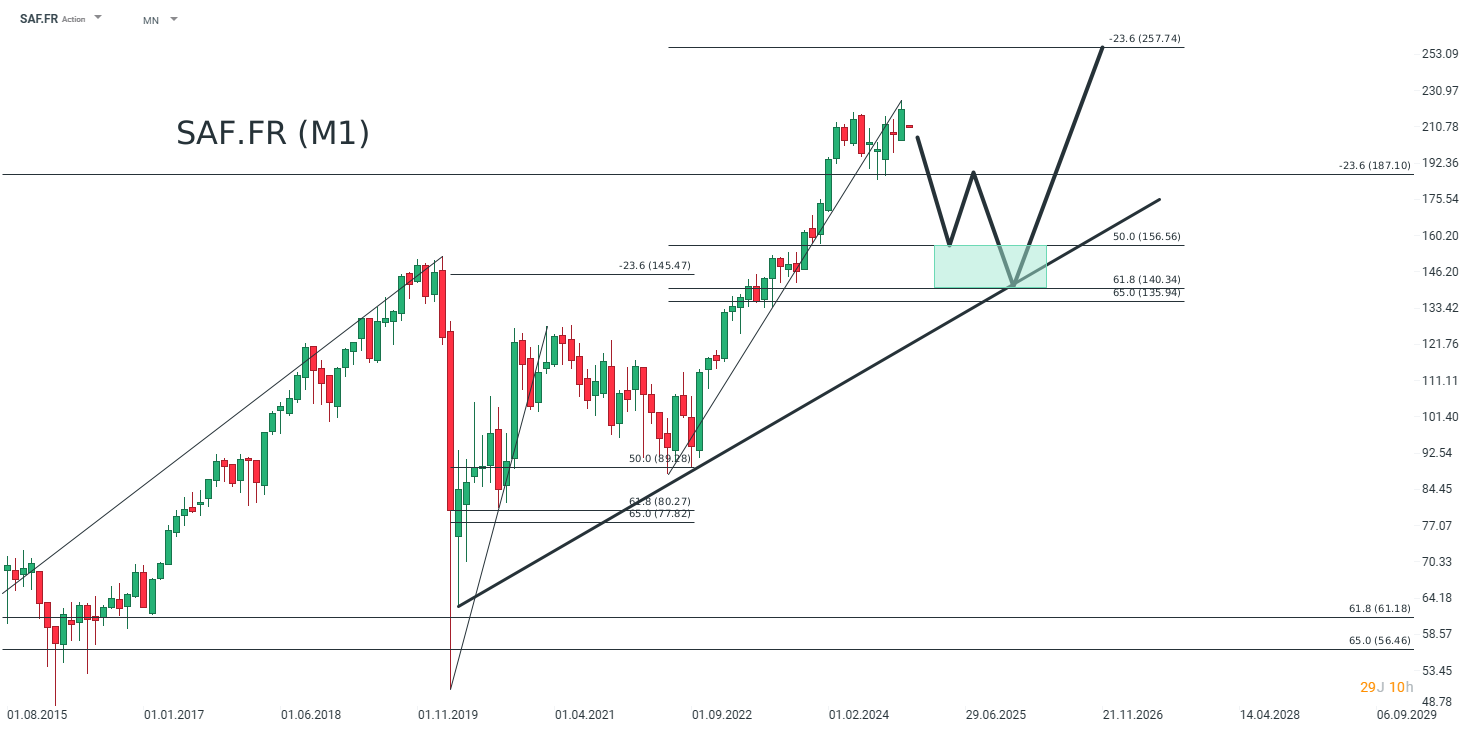

Z dlhodobého investičného hľadiska by bolo rozumné počkať na korekciu a až potom zaujať pozíciu v spoločnosti Safran. Podľa technickej analýzy by investori mohli zvážiť nákup v pásme medzi 156,56 EUR a 140,34 EUR (zelený rámček). Táto oblasť zodpovedá 50 % a 61,8 % Fibonacciho retracementu meraného pohybu smerom nahor (č. 2). V takom prípade by sa mohli zamerať na cieľovú úroveň 257 EUR do roku 2026. Ak by však došlo k prelomeniu tejto zóny podpory, cena akcií by mohla ustúpiť na 118 EUR.

Zdroj: XTB Research

Matéis Mouflet, XTB France, Markets Analyst

Denné zhrnutie: Striebro padá o 9 % 🚨 Indexy, kryptomeny a drahé kovy pod tlakom

Google čelí novým protimonopolným obvineniam EÚ v oblasti digitálnej reklamy

Palo Alto Networks plánuje duálne obchodovanie v Tel Avive po dokončení akvizície CyberArk za 25 miliárd USD

Microsoft posilňuje nezávislosť v oblasti AI, vyvíja vlastné modely a infraštruktúru

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.