Hlavné americké banky zajtra odštartujú výsledkovú sezónu v americkom finančnom sektore. Úrokové sadzby Fedu zostávajú na rekordných desaťročných úrovniach a americkí spotrebitelia v posledných mesiacoch prezradili niektoré známky slabosti. Trh bude pozorne počúvať komentáre hlavných amerických veriteľov: J.P Morgan (JPM.US), Bank of America (BAC.US), Citigroup (C.US) a Wells Fargo (WFC.US). Konsenzus (FactSet) naznačuje, že zisky bankového sektora v 2. štvrťroku 2024 by mohli medziročne klesnúť približne o 10 %. Otázkou je, čo by mohlo byť ich katalyzátorom v kontexte potenciálneho zníženia sadzieb a nižších úrokových príjmov?

V tomto štvrťroku sa pozornosť sústredí predovšetkým na rozsah tvorby opravných položiek na straty z úverov, ktorý by sa mohol zvýšiť, keďže americká ekonomika a trh práce zaznamenávajú citeľné ochladenie. Wall Street očakáva pokles bankových ziskov, nepriamo v dôsledku klesajúcich výnosov amerických dlhopisov. Komentáre manažmentu a samotné výsledky môžu ovplyvniť aj odhadovaný rozsah nedávneho spomalenia hospodárskeho rastu, ako aj oceňovanie rizika recesie. Všetky tri banky s výnimkou Bank of America (výsledky 16. júla) budú reportovať zajtra, t. j. 12. júla, pred otvorením americkej seansy. Opčný trh oceňuje relatívne miernu reakciu bankových akcií na štvrťročné správy; približne 2,5 až 3,5 %. Čo možno očakávať?

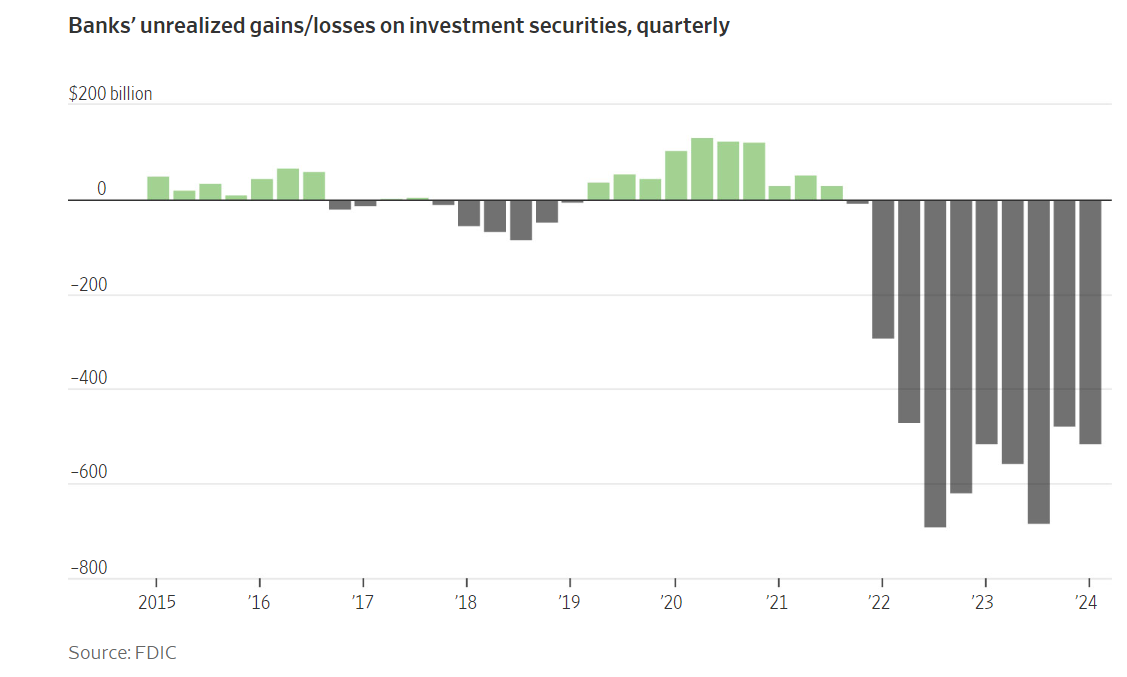

Rast cien amerických dlhopisov má pre banky aj svetlé stránky. Nerealizované straty z dlhopisových portfólií sa môžu pod tlakom klesajúcich výnosov pomaly znižovať - ak sa vyhliadka na uvoľnenie politiky Fedu na jeseň v očiach trhu stane reálnou. Zdroj: FactSet, FDIC

Čomu bude Wall Street venovať pozornosť?

- Ziskové marže popredných amerických bánk pravdepodobne klesli v dôsledku rastúcich očakávaní zníženia úrokových sadzieb Fedu v druhej polovici roka.

- Výnosy bánk boli v druhom štvrťroku mierne záporné, ale o niečo menej ako v prvom štvrťroku. Výnosy 10-ročných amerických štátnych dlhopisov sa v druhom štvrťroku zvýšili o 17 bázických bodov na 4,37 % (v porovnaní s nárastom o viac ako 30 bázických bodov k/k v prvom štvrťroku).

- Spoločnosť Wells Fargo odhadla, že jej čisté úrokové výnosy v roku 2024 klesnú o 7 % až 9 % po medziročnom poklese o 8 % v prvom štvrťroku.

- Podľa agentúry FactSet sa očakáva, že tempo rastu zisku amerických bánk v aktuálnom druhom štvrťroku medziročne klesne o 10 %. Analytici predpokladajú, že rezervy na straty z úverov sa zvýšia, najmä v dôsledku problémov v sektore komerčných nehnuteľností

- Spomínané 4 najväčšie banky z hľadiska vkladov - JPMorgan Chase, Bank of America, Citigroup a Wells Fargo podľa prognóz analytikov vytvoria v druhom štvrťroku opravné položky na straty z úverov vo výške 7 mld. dolárov (medziročný nárast o 50 %)

- Najväčšie banky už v 1. štvrťroku zaznamenali pokles zisku v dôsledku rastúcich nákladov na financovanie (vkladatelia sa obrátili na vysoko úročené sporiace účty a ponuka bánk musí byť konkurencieschopná voči dlhopisom a iným nástrojom s pevným výnosom, aby sa zabránilo odlivu kapitálu).

- Spomalenie rastu úverov by mohlo byť tiež významným faktorom, ktorý ovplyvní zisky a dlhodobé vyhliadky (najmä v maloobchode a v sektore nehnuteľností).

- Podľa prieskumu agentúry Bloomberg príjmy z investičného bankovníctva v piatich veľkých bankách vrátane JPMorgan Chase, Goldman Sachs, Morgan Stanley, Bank of America a Citigroup v 2. štvrťroku medziročne vzrastú v priemere o 30 %, čo čiastočne kompenzuje problémy v iných sektoroch - najmä v komerčnom

- Z vyššieho objemu investičných transakcií však budú pravdepodobne profitovať banky s veľkými investičnými jednotkami, ako sú JP Morgan, Goldman Sachs a Morgan Stanley; v menšej miere Wells Fargo, Citigroup a Bank of America.

- Vyššia aktivita v oblasti fúzií a akvizícií (M&A) a IPO bola spôsobená uvoľnením podmienok likvidity centrálne banky zastavili zvyšovanie cien a niektoré (okrem iného ECB, BoC) sú v procese uvoľňovania politiky.

Aké výsledky očakávať v piatok 12. júla?

J.P Morgan (JPM.US)

Očakáva sa, že výsledky J.P. Morgan budú podporené najmä dobrým výsledkom v investičnom bankovníctve, ktorý bol podporený priaznivou situáciou na akciovom trhu, čo sa pravdepodobne premietlo do zlepšenia zisku v divízii obchodovania. Bloomberg Intelligence očakáva solídne úrokové výnosy s pokračujúcim rastom v segmente kartových úverov. Výsledky J. P. Morgan budú sledované najostrejšie, keďže ide o najväčšiu banku v USA, ktorej cena je oproti konkurencii značne prémiová; Wall Street preto očakáva, že táto prémia bude aspoň do značnej miery odôvodnená solídnou správou, usmernením a relatívne nižšími rezervami na straty z úverov ako u konkurencie. JP. Morgan očakáva, že kapitálová požiadavka CET1 sa vo 4. štvrťroku 2024 zvýši o 40 bázických bodov

Očakávania

-

Zisk na akciu (EPS): 4,5 USD (pokles o 2 % r/r). Tržby medziročne vyššie o 11 %.

-

Čistý úrokový výnos 2,65 %, medzikvartálne pokles o 6 bps (pokles o 2 % medzikvartálne, nárast o 4 % r/r)

-

Tvorba rezerv vo výške 550 miliónov USD (celkovo 2,8 miliardy USD) v porovnaní s uvoľnením 72 miliónov USD v Q1 2024

-

Výnosy z nástrojov s pevným výnosom vzrástli o 2 % r/r; obchodovanie s akciami vzrástlo o 4 % r/r

-

FICC vzrástol o 2 % v porovnaní s 2Q23; akcie vzrástli o 4 %. Zisky v investičnom bankovníctve vzrástli o 22 % r/r

-

Prevádzkové náklady vzrástli o 14 % r/r (23,3 miliardy USD vs. 20,4 miliardy USD)

Citigroup (C.US)

Podľa analýzy agentúry Bloomberg čistý pomer zlyhaných úverových kariet nad úrovňou 5,75 - 6,25 % v 2. štvrťroku oproti 6,32 % v 1. štvrťroku. Celkové rezervy na straty môžu dosiahnuť 2,6 mld. dolárov a náklady okolo 13,45 mld. dolárov, čo je v súlade s ročnými projekciami.Čisté úrokové výnosy môžu v porovnaní s 1. štvrťrokom mierne klesnúť. Negatívne môže pôsobiť relatívne menej intenzívne obchodovanie s úrokovými sadzbami, ktoré však bude vyvážené mierne vyšším dopytom po obchodovaní s úvermi a akciami

Očakávania

- Očakávaný zisk na akciu (EPS): 1,39 USD (nárast o 2 % r/r)

- Výnosy medziročne stagnujú (divízia služieb môže zaznamenať približne 6% medziročný rast). Očakávané zníženie sadzby CET1 zo strany Citigroup o 20 bázických bodov v 4. štvrťroku má stále šancu sa uskutočniť

- Rezervy na straty z úverov: 2,6 miliardy USD, v súlade s usmerneniami z polovice júna. Zvýšenie na 235 miliónov dolárov

- miliónov USD v porovnaní so 62 miliónmi USD v 1. štvrťroku;

- Vklady nezmenené; úvery vzrástli o 1 % r/r a karty o 2 % r/r

- Čistá úroková sadzba 2,39 %; pokles o 3 bázické body oproti Q1 2024

- Obchodovanie s akciami a FICC (nástroje s pevným výnosom) vzrástlo o 2 % r/r

Wells Fargo (WFC.US)

Čistý úrokový pomer spoločnosti Wells Fargo sa spomaľuje. Agentúra Bloomberg Intelligence však očakáva, že tempo jeho rastu môže byť o niečo priaznivejšie ako prognóza banky, ktorá predpokladá ročný pokles o 7-9 %. Výkonnosť v sektore investičného bankovníctva by mala podporiť štvrťročná správa. Prevádzkové náklady môžu byť v porovnaní s 2Q23 na rovnakej úrovni a za celý rok zostanú na podobnej úrovni. Rezervy na úverové straty medziročne vzrástli o 8 % a v oblasti korporátneho a investičného bankovníctva sa rezervy pre klientov zvýšili o 11 %.

Očakávania

-

Očakávaný zisk na akciu (EPS): 1,29 USD, medziročný nárast o 3 %.

-

Tržby klesli približne o 2 % r/r; Čistý úrokový výnos medzikvartálne poklesol o 1 %; Čistý úrok poklesol o 1 % a 8 % r/r

-

Priemerné vklady vzrástli o 1% r/r; Opravné položky na straty z úverov 70 miliónov USD oproti 219 miliónom USD v Q1 2024

-

Náklady medziročne stagnujú na úrovni približne .$12,7 miliardy;

-

Výnosy z hypotekárneho bankovníctva medziročne klesli o 7 % k/k, ale o 5 % vyššie

Akcie spoločnosti J.P. Morgan (JPM.US)

Akciám najväčšieho veriteľa v Spojených štátoch sa darí celkom dobre, ale býci nedávno narazili na ďalšiu rezistenciu, a to okolo 208 USD za akciu. Kľúčová podpora prebieha na úrovni 200 USD (stanovenej SMA50 a SMA100) a okolo 170 USD (predchádzajúce cenové reakcie a vrcholy z roku 2021). Stojí za zmienku, že nedávne nárasty sú svojím rozsahom (a rozpätím) dosť podobné tým z rokov 2020 - 2022. Pripomeňme si; v prvom štvrťroku JPMorgan Chase, najväčšia banka v USA, vykázala nižšie čisté úrokové výnosy, než sa očakávalo, a predstavila pomerne neuspokojivé prognózy na rok 2024.

Zdroj: xStation5

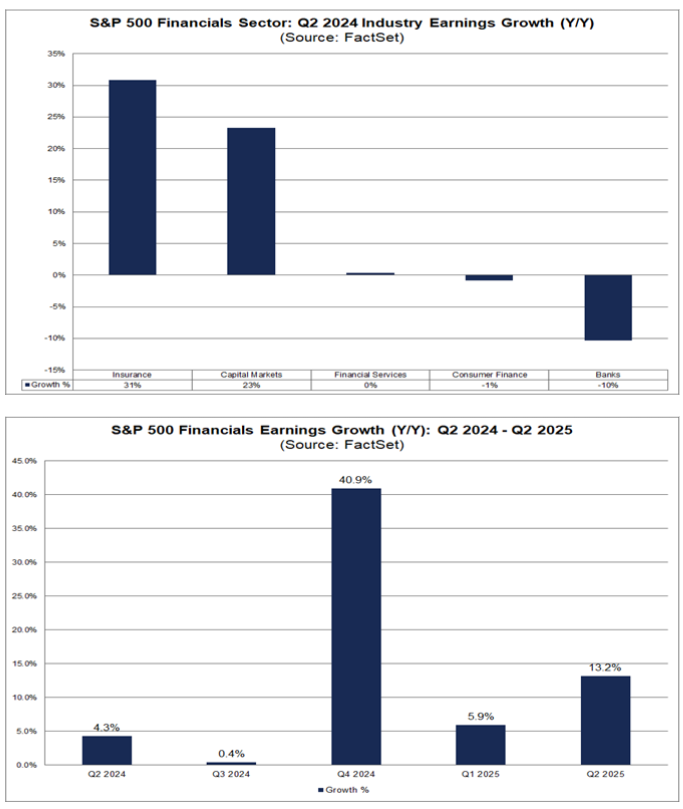

Analytici odhadujú rast príjmov finančného sektora v 3. štvrťroku 2024 na 0,4 %, vo 4. štvrťroku 2024 na 40,9 % a v 1. štvrťroku 2025 na 5,9 %. Zároveň sa domnievajú, že medziročné zisky bánk sa v tomto štvrťroku ukážu ako nereprodukovateľné; očakáva sa ich medziročný pokles o 10 %.

Zdroj: FactSet

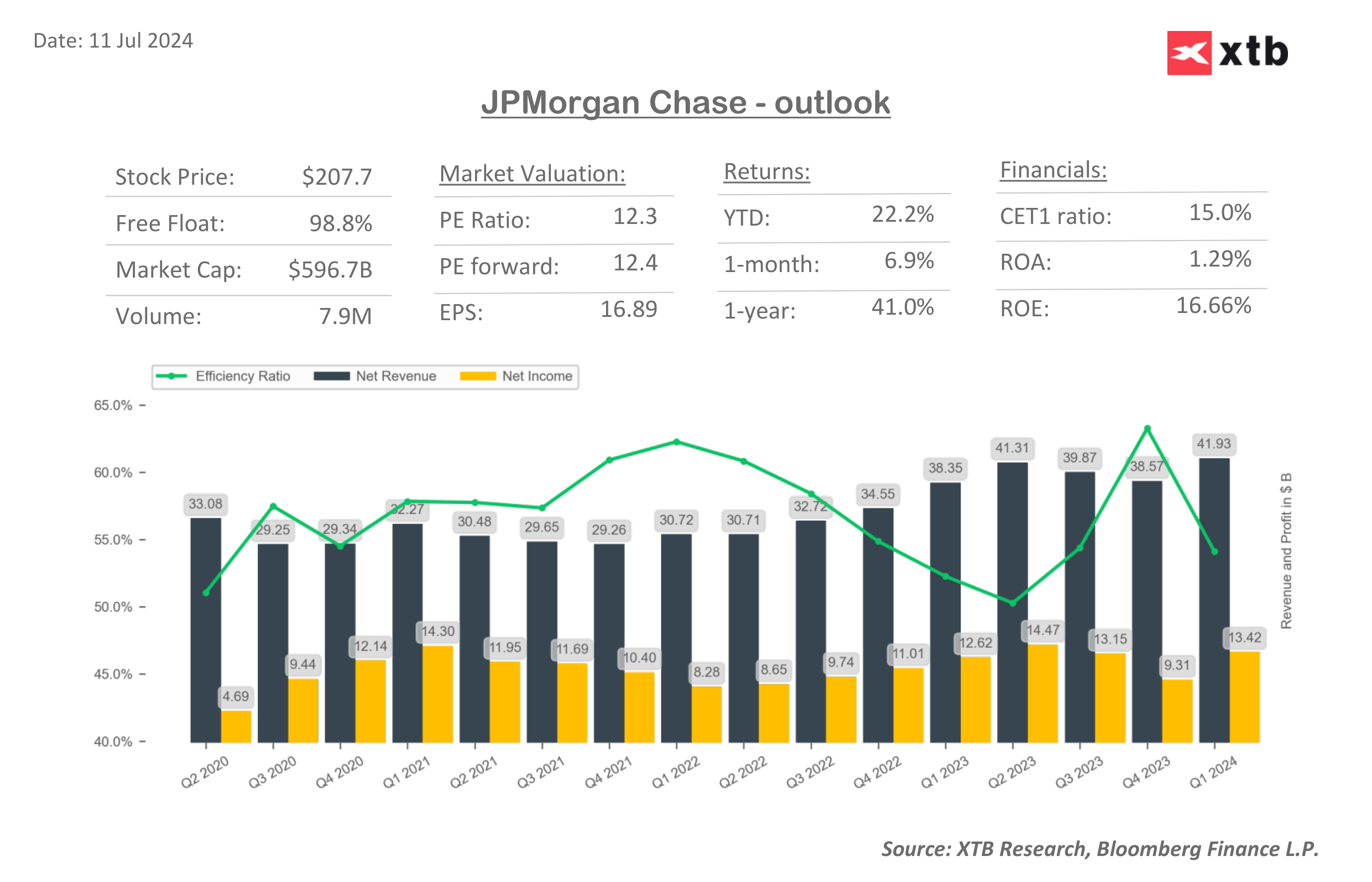

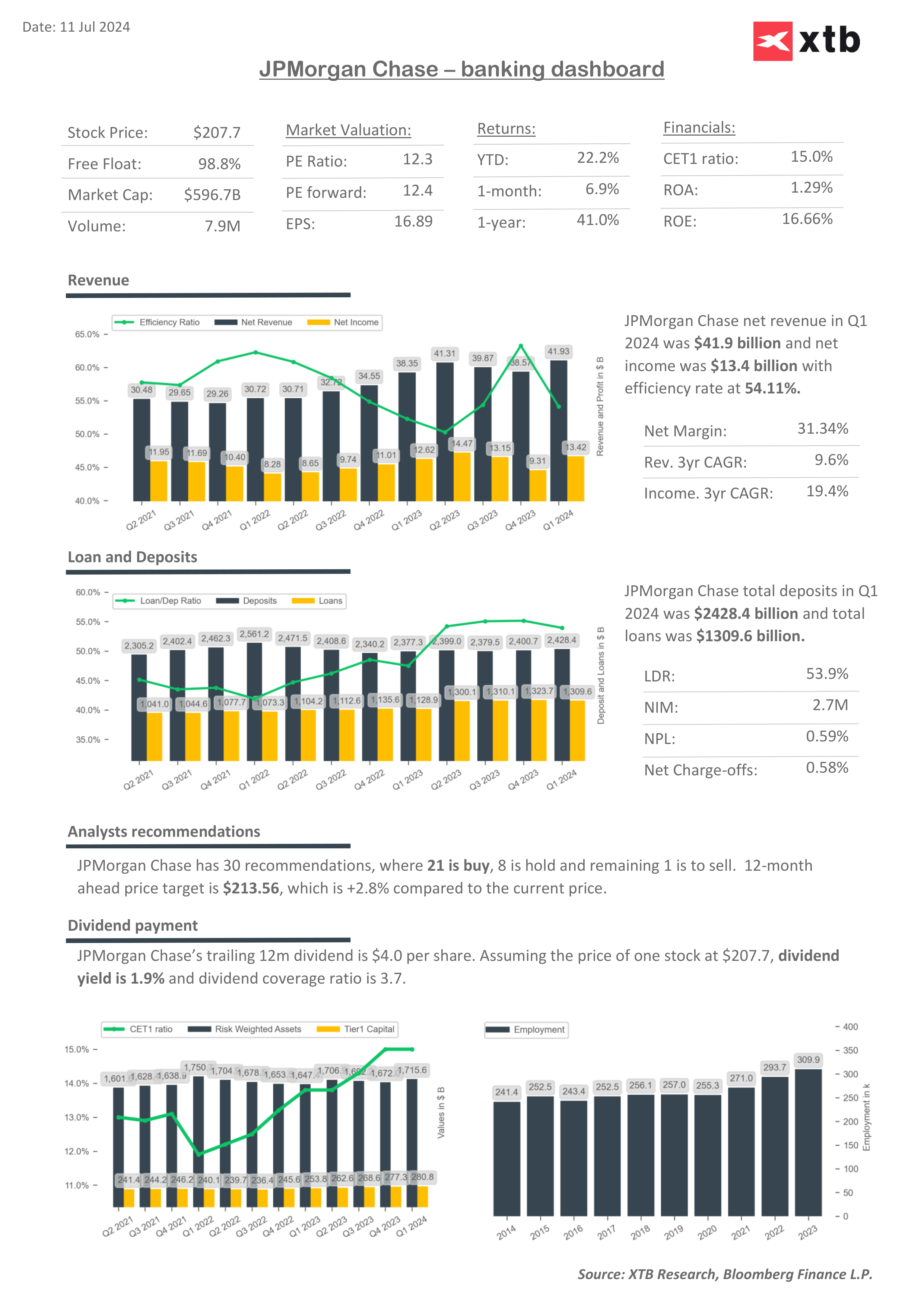

Finančné ukazovatele a oceňovacie násobky J.P. Morgan.![]()

Zdroj: XTB Research, Bloomberg finance L.P.

Zdroj: XTB Research, Bloomberg finance L.P.

Denné zhrnutie: Striebro padá o 9 % 🚨 Indexy, kryptomeny a drahé kovy pod tlakom

Google čelí novým protimonopolným obvineniam EÚ v oblasti digitálnej reklamy

Palo Alto Networks plánuje duálne obchodovanie v Tel Avive po dokončení akvizície CyberArk za 25 miliárd USD

Microsoft posilňuje nezávislosť v oblasti AI, vyvíja vlastné modely a infraštruktúru

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.