Trhy naďalej prekonávajú svoje historické maximá v čase, keď centrálne banky začínajú agresívnejšie programy znižovania sadzieb, než sa ešte pred niekoľkými týždňami očakávalo. V tomto scenári je pochopenie stavu pevného výnosu kľúčom k rozhodnutiu, do čoho chceme investovať. Čo sa však deje na trhoch v Spojených štátoch a v Európe? A aká je pre investorov najvhodnejšia možnosť pevného príjmu?

Pevný výnos v Spojených štátoch

V Spojených štátoch sa Federálny rezervný systém, ktorému predsedá Jerome Powell, na poslednom zasadnutí 18. septembra rozhodol znížiť úrokové sadzby o 50 bázických bodov. Odvtedy, a napriek tomu, že trh diskontoval nové zníženie sadzieb, 10-ročné dlhopisy, typ dlhopisov s pevným výnosom, neprestali rásť. Ako je to možné?

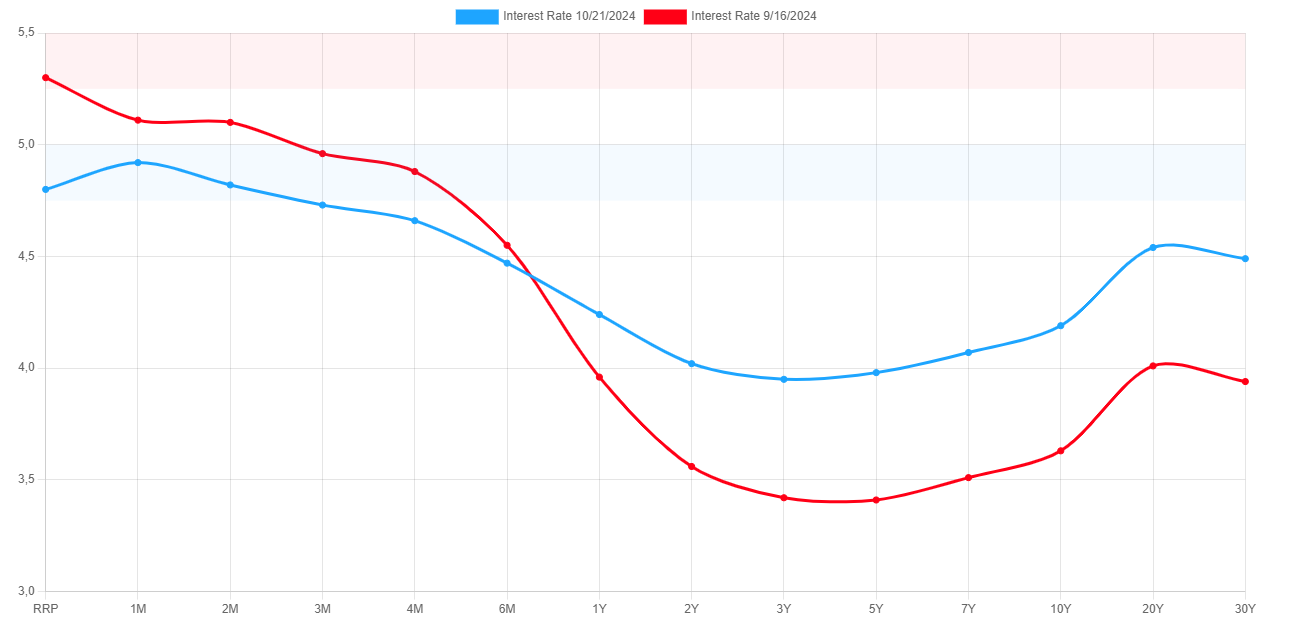

Červená čiara je výnos dlhopisov pred 18. septembrom a modrá čiara je v súčasnosti. Zdroj: www.ustreasuryyieldcurve.com

Ako vidieť na obrázku, 1- až 6-mesačné americké dlhopisy ponúkajú nižší výnos ako pred znížením sadzieb. Počnúc jednoročným dlhopisom je však výnos vyšší ako pred znížením sadzieb. Je to preto, že krátkodobé tranže s pevným výnosom sú oveľa viac závislé od rozhodnutí menovej politiky ako dlhodobé tranže, ktoré však závisia od iných faktorov.

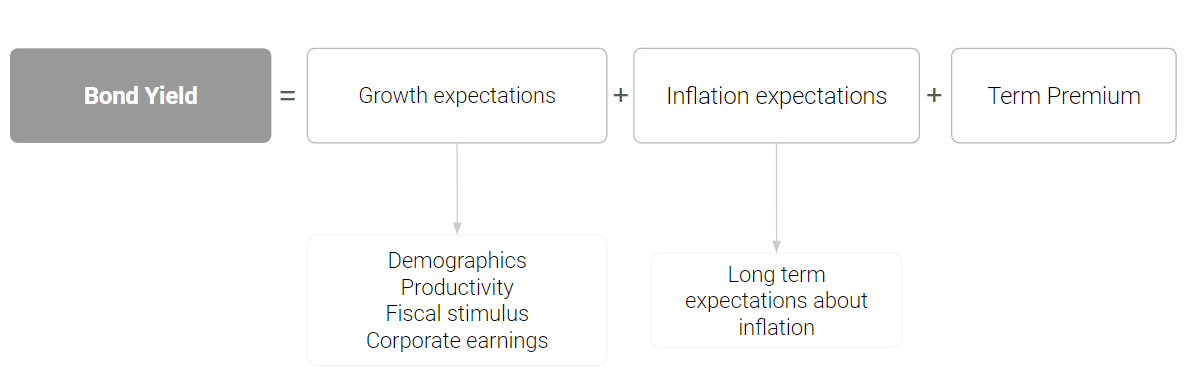

Ak analyzujeme konkrétnu situáciu v Spojených štátoch, vidíme, že rast HDP je vyšší ako 3 %, miera nezamestnanosti sa opäť blíži k historickému minimu a že výroba a služby neustále rastú. Okrem toho je produktivita na najlepšej úrovni a spoločnosti vykazujú veľmi pozitívne podnikové výsledky.

Okrem toho inflačné očakávania na 5 a 10 rokov v najnovšie zverejnených údajoch prekonali prognózy analytikov, čo ponúka historický impulz na rast. Vzhľadom na tieto okolnosti je normálne, že cenné papiere s pevným výnosom, ako sú dlhodobejšie dlhopisy, zvyšujú svoju ziskovosť, čo následne zaťažuje ich cenu.

V tomto scenári investori dôverujú trhom, čo dokazujú štatistiky alokácie aktív, v ktorých možno vidieť, že americkí investori dôverujú aktuálnym príležitostiam, ktoré ponúkajú sektory ako technológie, polovodiče, verejné služby alebo nehnuteľnosti.

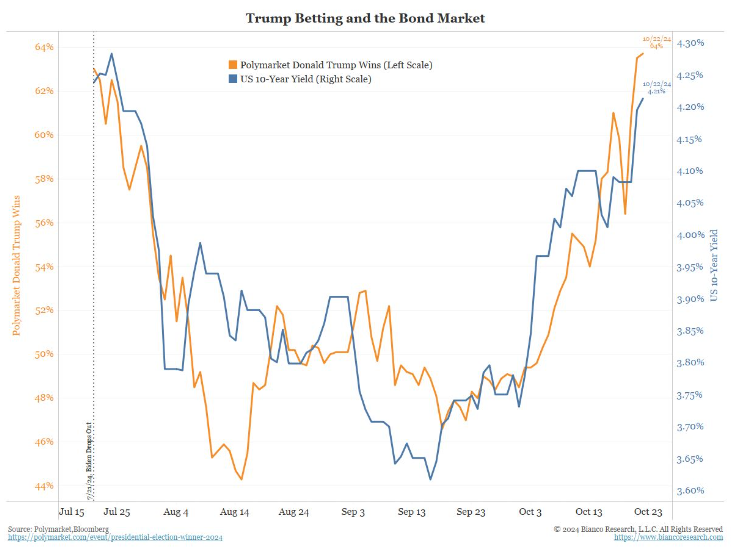

Ďalšími dôvodmi, ktoré pozorujeme s väčším vzťahom k výkonnosti dlhopisov, je pravdepodobnosť víťazstva Donalda Trumpa v nasledujúcich prezidentských voľbách. Zníženie daní, protekcionistická politika a navrhované fiškálne stimuly zvyšujú ich ziskovosť.

Zdroj: James Bianco

Podnikové dlhopisy

Podnikové dlhopisy sú cenné papiere s pevným výnosom, ktoré emitujú spoločnosti na získanie finančných prostriedkov. Tieto cenné papiere sa vyznačujú tým, že ponúkajú vyššie rozpätie alebo prémiu k výnosu, ako ponúkajú štátne dlhopisy: keďže majú vyššie riziko, musia vyplácať vyšší výnos, aby to kompenzovali a prilákali investorov. Napriek teórii sa tieto cenné papiere s pevným výnosom obchodujú na najnižšej úrovni za posledných 25 rokov. V ekonomických situáciách, keď sa dostávame do recesie alebo nestability, tieto spready rastú, ako to bolo vidieť v rokoch 2000, 2008 alebo 2020, zatiaľ čo v čase rastu alebo v čase, keď sa diskontuje scenár mäkkého pristátia, klesajú.

V tomto scenári, ktorý sa vyznačuje zložitou geopolitickou situáciou, vysokou úrovňou dlhu, globálnou fragmentáciou a rastúcimi inflačnými rizikami, sa podľa nášho názoru neoplatí investovať do podnikových dlhopisov, keďže ich výnosnosť je len o niečo vyššia ako výnosnosť vládnych dlhopisov.

Európsky pevný výnos

V tomto scenári je Európa bezpochyby najlepšou príležitosťou, ktorú na trhu s pevným výnosom nachádzame. Zatiaľ čo v Spojených štátoch makroekonomické údaje diskontujú silný rast krajiny, v Európe vidíme úplne inú situáciu.

V tomto kontexte vyniká najmä Nemecko, ktoré by sa v tomto štvrťroku mohlo dostať do technickej recesie. Údaje PMI v oblasti výroby a služieb vykazujú klesajúci trend a inflácia rastie pod cieľovou úrovňou 2 %. Obchodné výsledky zanechávajú veľa nežiaduceho a niektoré z najdôležitejších ukazovateľov vykazujú údaje podobné ako v roku 2008, napríklad zamestnanosť. Demografické ukazovatele klesajú a rast produktivity je obmedzený. Preto sa domnievame, že dlhodobé európske štátne dlhopisy stoja pred historickým momentom, ktorý môžu investori využiť.

V prípade Spojených štátov nie sú dlhodobé tranže až tak závislé od zníženia sadzieb, ale v Európe sme zaznamenali väčšiu koreláciu. Hoci sa domnievame, že fiškálny impulz nebude v celej eurozóne taký negatívny, ako bol v tomto roku, očakávame, že bude aj naďalej pôsobiť na rast eurozóny určitým brzdiacim účinkom, a to najmä v dôsledku úsilia o fiškálnu konsolidáciu vo Francúzsku, Taliansku a Nemecku. To znamená, že zodpovednosť za stimuláciu rastu nesie takmer výlučne politika ECB, ktorá musí byť vo svojich programoch znižovania sadzieb agresívna.

Ako investovať do európskych dlhopisov s pevným výnosom?

CFD

V rámci ponuky XTB môžeme investovať do CFD, ktoré nám umožňujú kopírovať cenu dlhopisov. V tomto prípade by sme mohli investovať aj nahor alebo nadol.

Ak sa ziskovosť dlhopisov v Európe, ako sme si už vysvetlili, vyvíja smerom nahor, mohli by sme investovať do bund (nemecký 10-ročný dlhopis ) a čakať na pokles výnosu dlhopisu, ktorý by zvýšil jeho cenu, zatiaľ čo v prípade, že by americké štátne dlhopisy postupne rástli na vyššie úrovne, ako sú tie súčasné, mohli by sme investovať nadol do TNOTE.

.

Zdroj: Xstation

Akcie a ETF

Ak chceme investovať do štátnych dlhopisov s pevným výnosom a byť schopní dosiahnuť zhodnotenie prostredníctvom ceny, keď výnosy dlhopisov klesajú, veríme, že je to efektívnejšie ako s akýmkoľvek iným produktom vďaka ich likvidite a nízkym nákladom, ktoré nám umožnia kedykoľvek predať našu pozíciu jednoduchým spôsobom a bez poplatkov.

V rámci ponuky XTB máme širokú škálu ETF, ktoré nám umožnia replikovať výkonnosť európskych vládnych fondov s pevným výnosom. ETF na vládne dlhopisy eurozóny pod skratkou XGLE.DE, sa nám však javí ako najlepšia alternatíva zo všetkých, a to vďaka nízkym nákladom a vlastnostiam vzhľadom na to, že má modifikovanú duráciu o niečo viac ako 7 rokov.

Ekonomický kalendár: Americký CPI v centre pozornosti (13.02.2026)

Ranný komentár: Strach z AI neopúšťa trhy, disrupcia logistiky a ďalšie výsledky

Denné zhrnutie: Striebro padá o 9 % 🚨 Indexy, kryptomeny a drahé kovy pod tlakom

BREAKING: Žiadosti o podporu v nezamestnanosti v USA mierne vyššie, než sa očakávalo

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.