Dolár sa zhodnocuje pred novembrovým zverejnením CPI o 14:30 📌

Pred zverejnením novembrových údajov o inflácii v USA sa americký dolár mierne posilňuje. Trh očakáva, že inflácia CPI v porovnaní s predchádzajúcim mesiacom mierne vzrastie, zatiaľ čo jadrový CPI by mal zostať nezmenený.

Začnite investovať ešte dnes alebo vyskúšajte demo zdarma

OTVORIŤ OBCHODNÝ ÚČET VYSKÚŠAŤ DEMO Stiahnuť mobilnú aplikáciu Stiahnuť mobilnú aplikáciu- Trh predpokladá, že novembrový index spotrebiteľských cien v USA sa zvýši na 2,7 % po 2,6 % v októbri a medzimesačne o 0,3 % v porovnaní s predchádzajúcimi 0,2 %. Jadrový index spotrebiteľských cien by mal zostať nezmenený na úrovni 3,3 %, pričom medzimesačne by mal vzrásť o 0,3 %.

- Investori oceňujú pravdepodobnosť zníženia sadzieb FEDu 18. decembra na 85 %. Na základe toho môžeme predpokladať, že hodnota CPI nad úrovňou prognóz by mohla viesť k drastickému zníženiu implikovaných šancí na uvoľnenie menovej politiky v decembri.

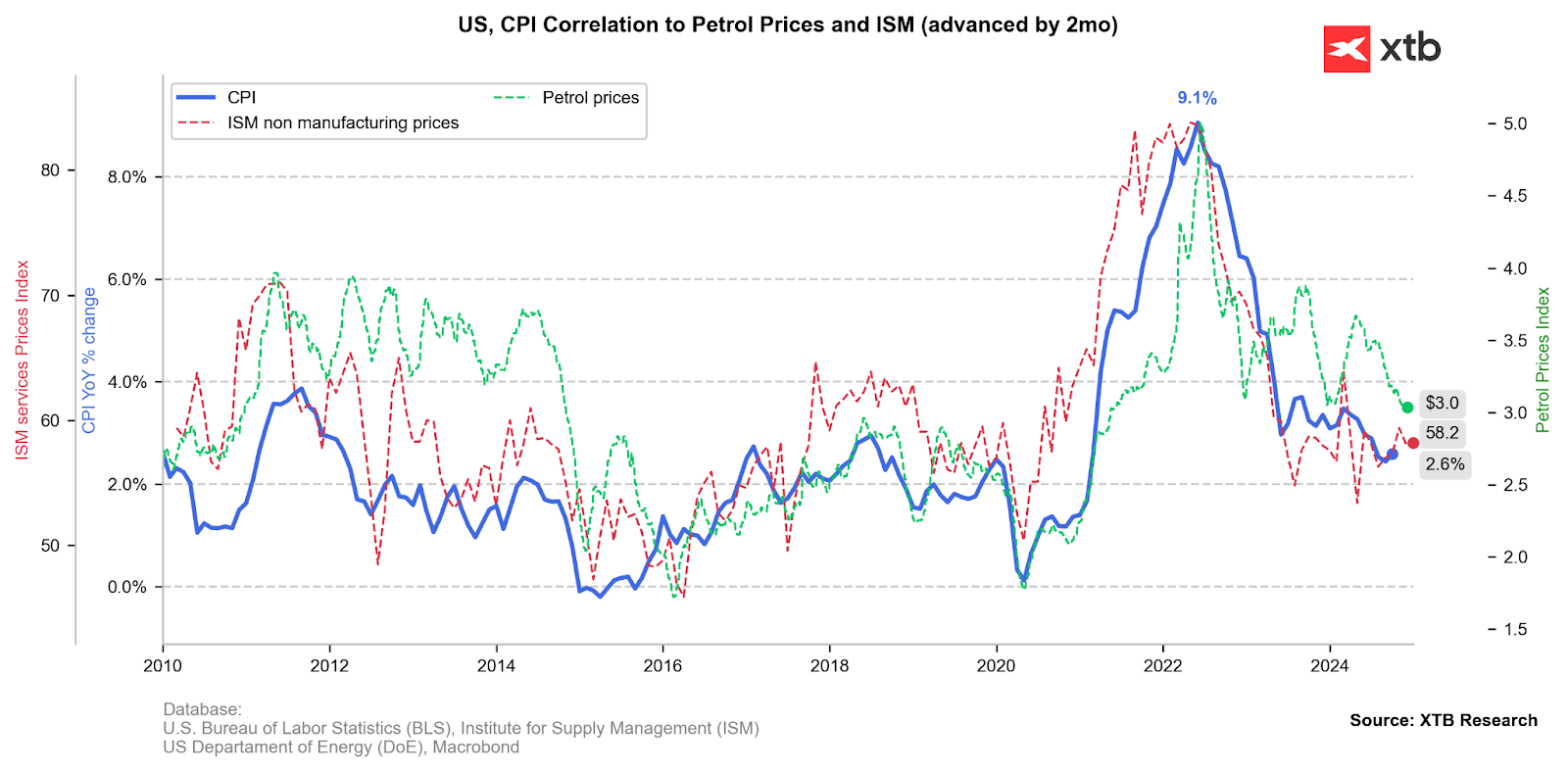

- Cenová zložka v poslednej novembrovej správe ISM v službách naznačila oveľa silnejšie cenové tlaky, než sa očakávalo. Krátkodobé inflačné očakávania podľa prieskumu Michiganskej univerzity sa medzitým zvýšili; americkí spotrebitelia sa obávajú rastu cien v súvislosti s možnými novými clami Trumpovej administratívy v roku 2025.

- Svetové ceny ropy zostávajú nízke a v kombinácii s mierne slabšími údajmi z amerického trhu práce poskytujú Federálnemu rezervnému systému priestor na predĺženie „okna“ na uvoľnenie menovej politiky prostredníctvom ďalšieho zníženia sadzieb.

Bez ohľadu na dnešné zverejnenie CPI sa domnievame, že v prvej polovici roka 2025 bude Federálny rezervný systém naďalej opatrný, pokiaľ ide o ďalšie znižovanie sadzieb, a najprv bude chcieť posúdiť, ako politika novej americkej administratívy ovplyvní dynamiku cien, správanie spotrebiteľov a trh práce. Nevidíme ani cyklickú slabosť americkej ekonomiky, a ak táto situácia pretrvá aj v nasledujúcich mesiacoch, Fed sa môže prikloniť k zachovaniu svojej politiky na nezmenenej úrovni. V dôsledku toho môžu dolár a výnosy zostať v strednodobom horizonte silné, aj keď index spotrebiteľských cien bude nižší alebo sa vyrovná očakávaniam.

Nedávne publikácie a vyjadrenia členov Fedu naznačujú, že Federálny rezervný systém bude pravdepodobne zatiaľ naďalej opatrný pri signalizovaní voľnejšej menovej politiky.

Príspevky naznačujú menej deflačných zložiek

V posledných mesiacoch mnohé zložky vyčerpali svoj deflačný potenciál. Kľúčovými faktormi podporujúcimi pokračujúci pokles cien boli ceny energií, ojazdených automobilov a potravín. Rozsah týchto poklesov bol však taký výrazný, že potenciál udržať takúto dynamiku sa z mesiaca na mesiac zmenšoval. Pozrime sa bližšie na jednotlivé príspevky a na to, čo môžeme očakávať od dnešného čítania.

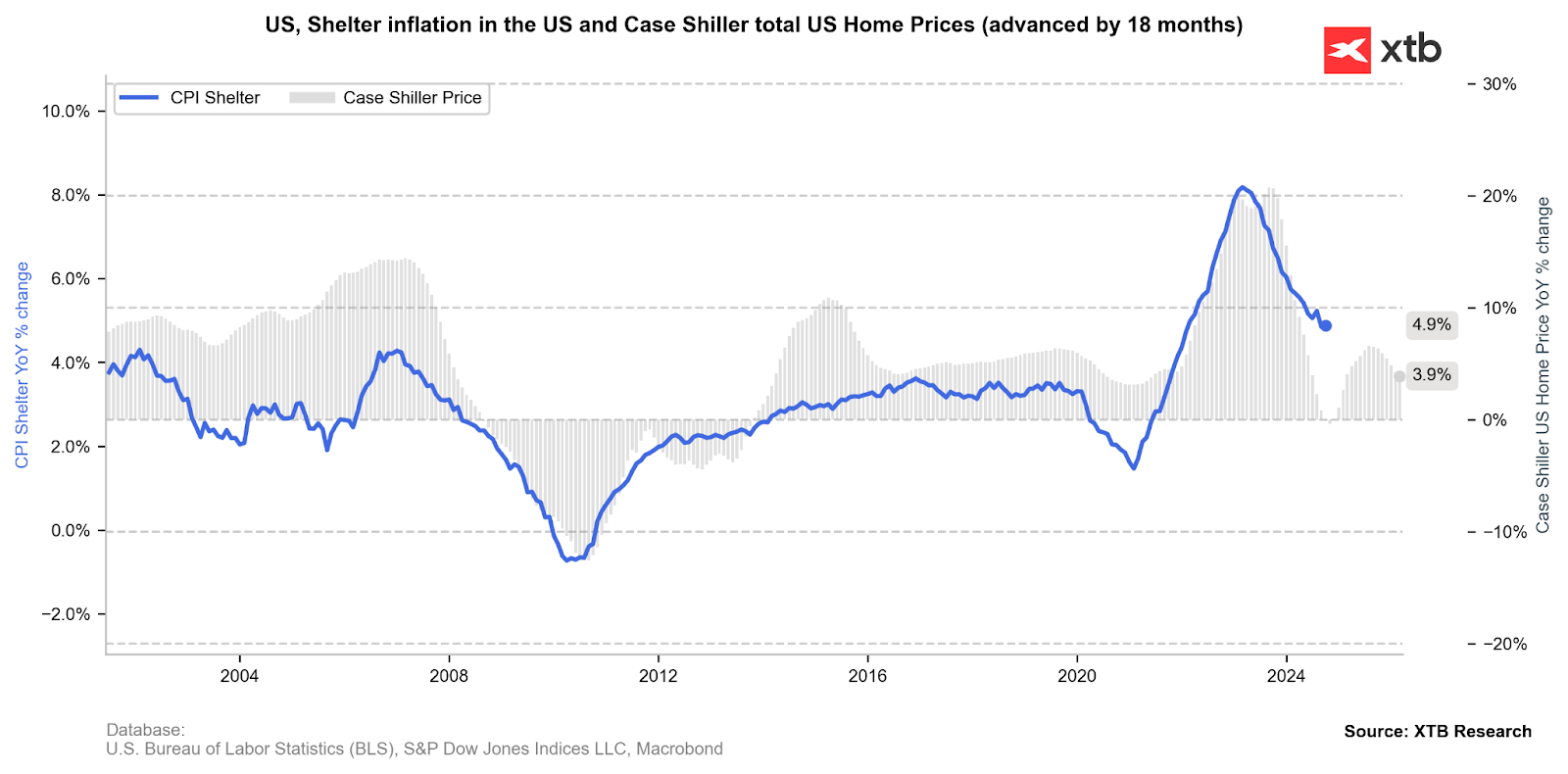

Case-Shillerov index cien domov s približne 18-mesačným náskokom naznačuje cenovú úroveň v sektore nájmov. Ide o najväčšiu zložku inflácie, ktorá predstavuje viac ako 36 % celkovej miery inflácie. Koniec tohto a začiatok budúceho roka naznačujú, že v krátkodobom horizonte môžeme zaznamenať mierne zvýšenie cenového tlaku. Z dlhodobejšieho hľadiska sa však ceny bývania vrátili k klesajúcemu trendu, čo naznačuje možné krátkodobé výkyvy.

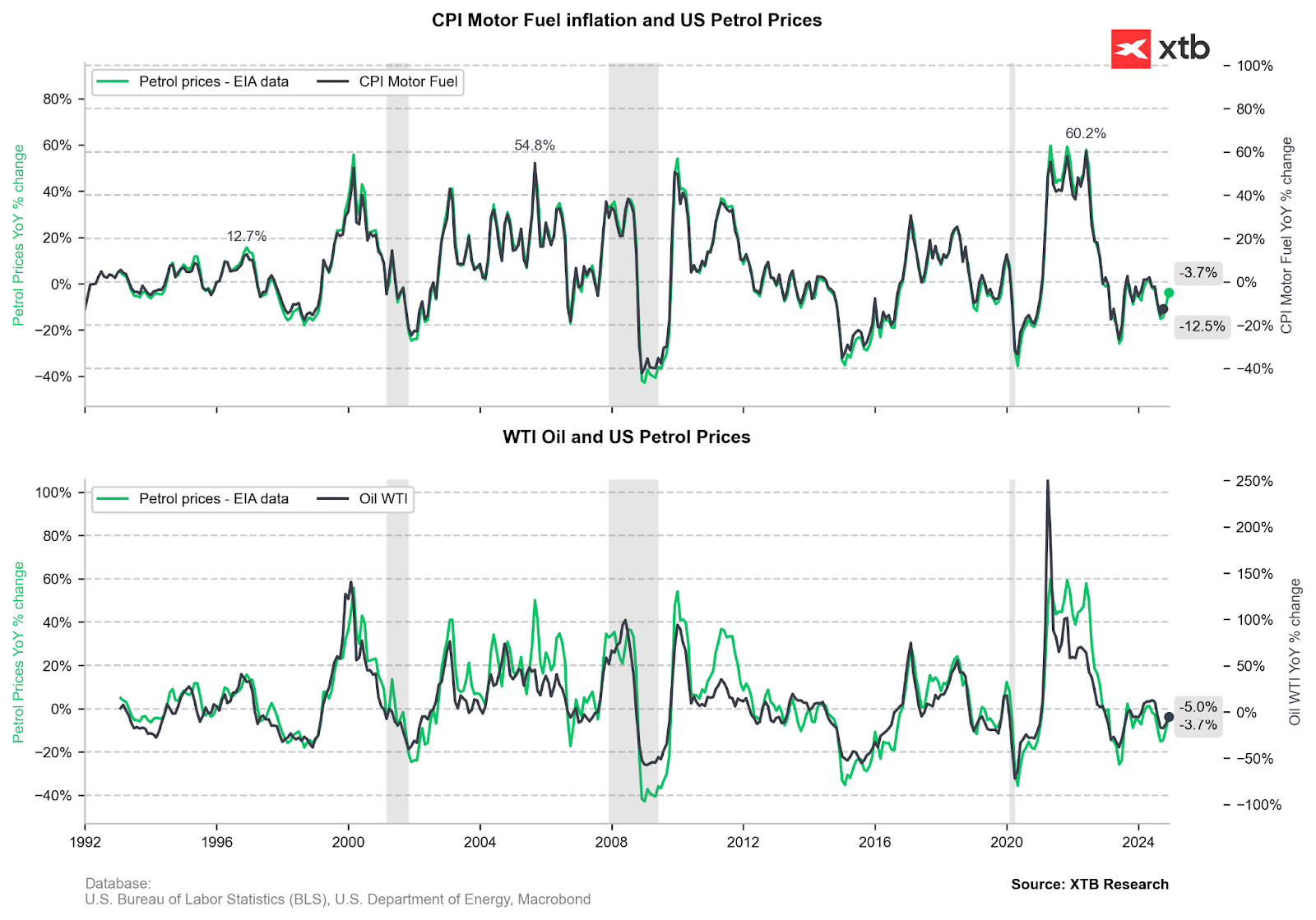

Ceny energií, najmä ropy, za posledný mesiac vzrástli. V dôsledku toho je nepravdepodobné, že by negatívny vplyv cien energií pozorovaný v posledných mesiacoch pretrvával.

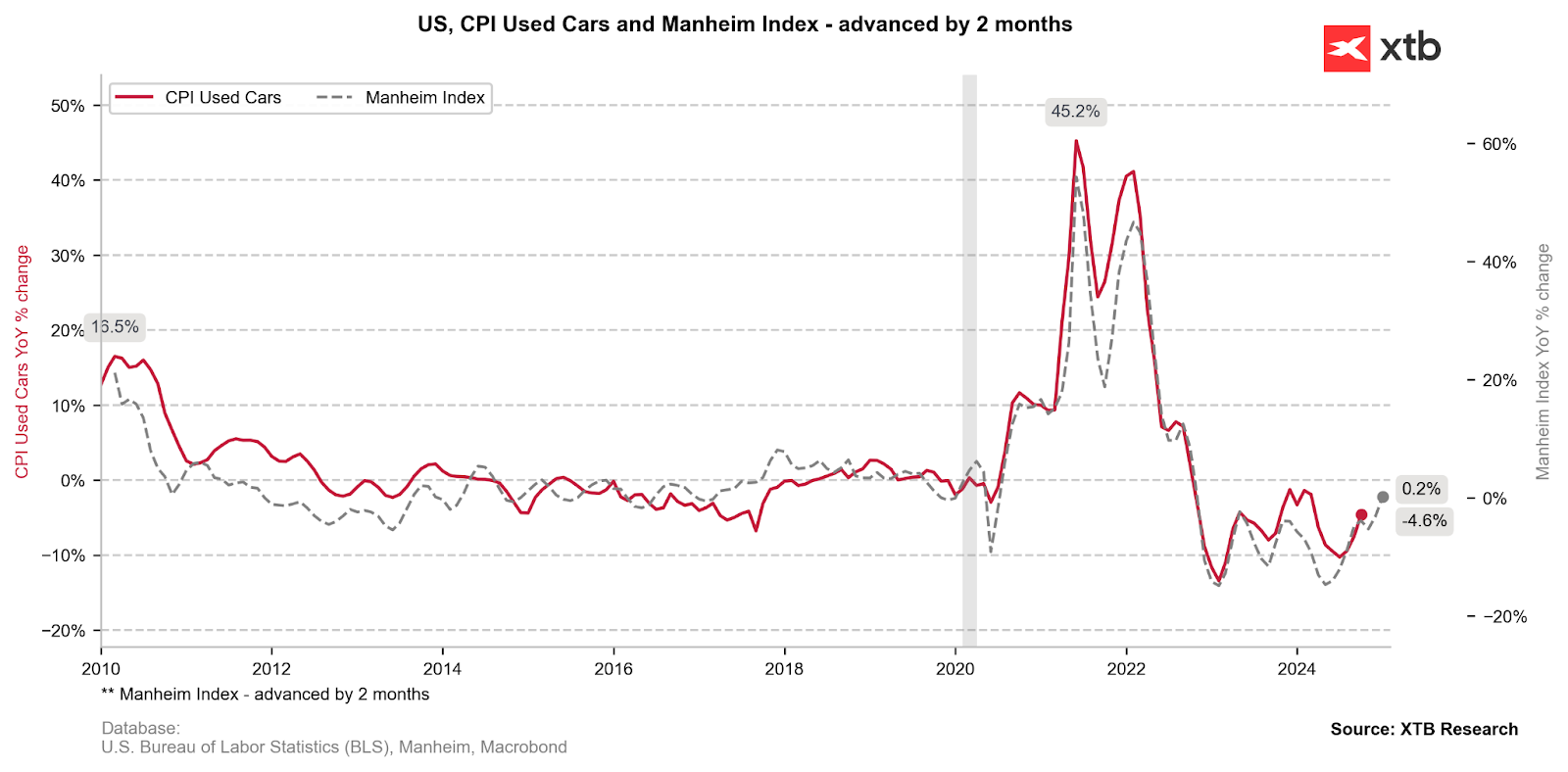

Podobná situácia je zrejmá aj v sektore ojazdených automobilov. Cenová dynamika klesla na takú nízku úroveň, že potenciál ďalšieho pohybu sa vyčerpal a v súčasnosti pozorujeme odraz z deflačného pásma.

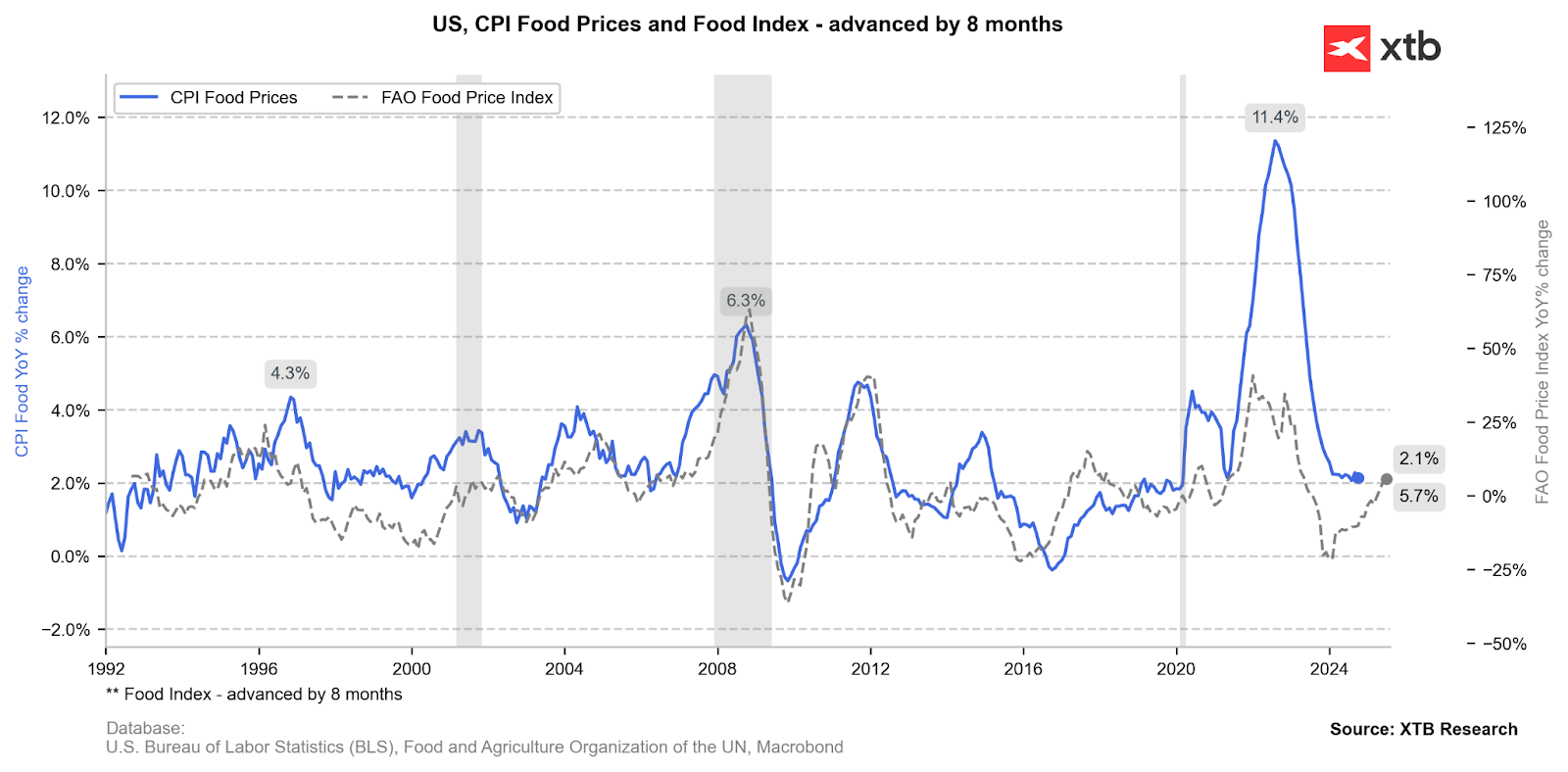

Veľmi podobná situácia je aj v prípade cien potravín. Po dočasnom zotrvaní v pásme zápornej dynamiky sa ceny odrážajú k priemerným úrovniam z predchádzajúcich rokov. To nemusí nevyhnutne naznačovať návrat inflácie, ale skôr normalizáciu trhu a absenciu deflačného faktora, ako to bolo možné pozorovať v predchádzajúcich mesiacoch.

Graf EURUSD (interval D1)

Pri pohľade na pár EURUSD v širšom dennom intervale vidíme, že vzor dvojitého vrcholu sa odohral na úrovni blízko 1,11. Ak sa scenár korekcie 1:1 nenaplní a pár opäť klesne pod úroveň 1,04, mohli by sme očakávať dlhodobý tlak na testovanie parity. Tento scenár podporuje holubičia politika ECB, kde bankári nevylúčili návrat sadzieb „pod neutrálnu úroveň“. V USA sa medzitým rok 2025 pod vedením novej Trumpovej administratívy rysuje ako pomerne jastrabí. Výnosový diferenciál môže byť v prospech dolára.

Zdroj: xStation5

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.