Masivní nárůst cen zemního plynu a cen elektřiny neprospívá evropské ekonomice

Zdá se téměř jisté, že Evropa směřuje k největší energetické krizi v historii. Evropské země se staly závislými na dovozu energie ze zemí mimo EU, zejména z Ruska, a zanedbaly diverzifikaci dodávek a vlastní výrobní kapacity. Levný plyn učinil evropskou ekonomiku konkurenceschopnější a umožnil zahájení energetické transformace. Stále více se však ukazuje, že alternativní zdroje energie nedokážou nahradit výpadek ve výrobě elektřiny z tradičních zdrojů. Embarga a „pokuty“ za využívání vysoce emisního zdroje energie narážejí na evropskou konkurenceschopnost a mohou Evropu dostat do hluboké recese.

Zásobníky jsou plné, ale dodávky zůstávají problémem

Začnite investovať ešte dnes alebo vyskúšajte demo zdarma

OTVORIŤ OBCHODNÝ ÚČET VYSKÚŠAŤ DEMO Stiahnuť mobilnú aplikáciu Stiahnuť mobilnú aplikáciuZemní plyn byl pro Evropu po léta velmi levnou energetickou komoditou, protože se dovážel hlavně z Ruska. Evropa měla dohody o dodávkách i s dalšími zeměmi, včetně Spojených států, ale plyn z Ruska byl nejlevnější. To je důvod, proč snížení vývozu ruského plynu do Evropy na pouhých 20 % předválečné úrovně a riziko úplného zastavení dodávek vede k obrovskému nárůstu cen. Ceny zemního plynu se před pandemií Covid pohybovaly pod úrovní 30 EUR/MWh, ale nyní jsou asi 10krát vyšší.

Ceny plynu v Evropě jsou nyní asi 10x vyšší ve srovnání s předpandemickými hodnotami. Navíc jsou 8-9 krát vyšší než ceny zemního plynu v USA. Zdroj: Bloomberg

Ceny plynu v Evropě jsou nyní asi 10x vyšší ve srovnání s předpandemickými hodnotami. Navíc jsou 8-9 krát vyšší než ceny zemního plynu v USA. Zdroj: Bloomberg

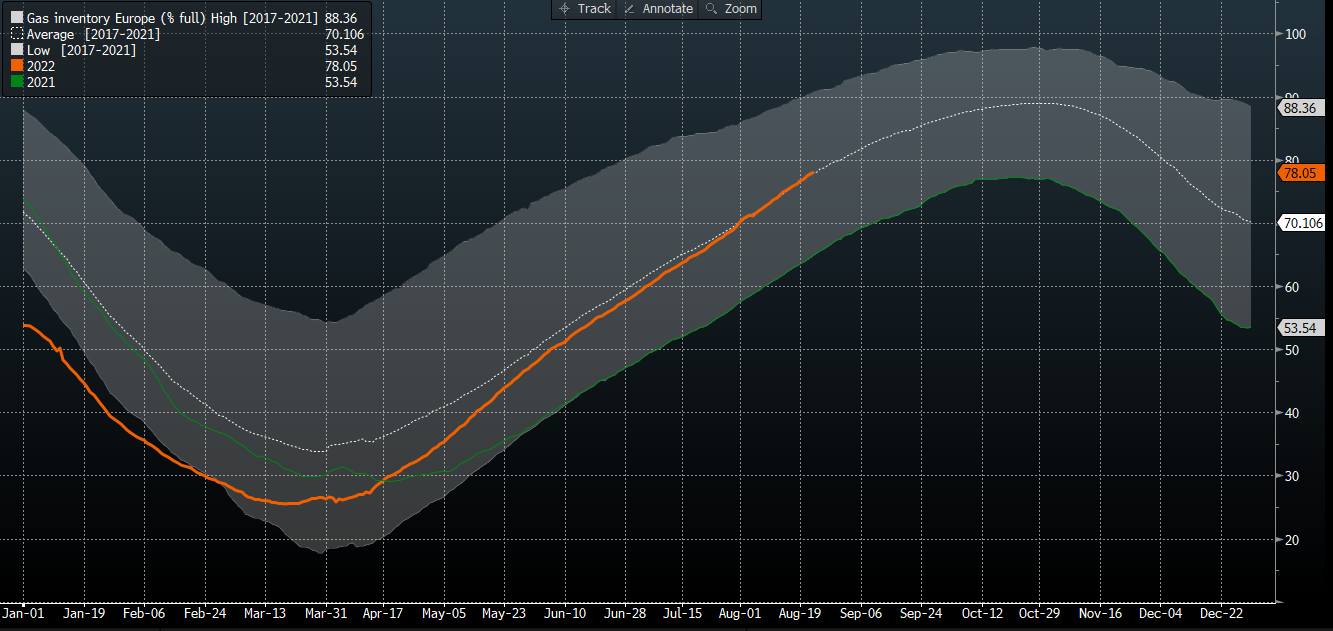

Evropské zásoby zemního plynu jsou téměř z 80 % plné. To znamená, že jsou plnější, než byly kdykoli během minulého roku. Proč jsou trhy tak znepokojeny nabídkou a proč jsou ceny tak vysoké? Současná úroveň zásob vydrží po dobu 2 měsíců spotřeby, pokud by došlo k úplnému zastavení dodávek. Pokud budou všechny tyto zásoby využity v následujících měsících, nebudou mít firmy ke svému provozu v létě 2023 žádný plyn. Zima 2023 by tak mohla být mnohem horší než zima 2022.

Zásoby plynu v Evropě jsou plné téměř z 80 %, a to díky diverzifikaci zdrojů a nižší spotřebě. Zdroj: Bloomberg

Zásoby plynu v Evropě jsou plné téměř z 80 %, a to díky diverzifikaci zdrojů a nižší spotřebě. Zdroj: Bloomberg

Kdo utrpí největší škody?

Konkurenceschopnost Evropy byla zasažena masivním nárůstem cen energetických komodit. Ceny energií pro okamžitou dodávku i pro dodávku na rok se ve srovnání s úrovněmi před rokem několikanásobně zvýšily. Směnné relace pro euro nebo jiné evropské měny jsou na nejhorších úrovních v historii. Velký skok dovozních cen oproti exportním je inflačním scénářem, který může vést k rychlejšímu růstu úrokových sazeb a tím mít negativní dopad na ekonomickou aktivitu.

Směnné relace (podíl exportních a importních cen) v EUR (dle Cit) ve srovnání s vývojem EURUSD. Zdroj: Bloomberg

Směnné relace (podíl exportních a importních cen) v EUR (dle Cit) ve srovnání s vývojem EURUSD. Zdroj: Bloomberg

Ekonomický zásah bude pro některá odvětví evropského hospodářství větší než pro ostatní. Nejvíce zemního plynu samozřejmě využívají energetické společnosti, ale velkými spotřebiteli jsou také chemické společnosti, rafinérie nebo papírny. Nelze vyloučit, že firmy začnou v reakci na závratně vysoké ceny plynu snižovat těžbu nebo ji dokonce úplně zastavit.

Podíl využití zemního plynu v sektorech evropské ekonomiky. Zdroj: ECB

Podíl využití zemního plynu v sektorech evropské ekonomiky. Zdroj: ECB

Máme k dispozici alternativní energetické zdroje?

Zemní plyn byl a stále je preferovaným zdrojem energie v Evropské unii ve snaze získat úplnou nezávislost na fosilních palivech. Výroba elektřiny z uhelných nebo dokonce jaderných elektráren je však při současných cenách zemního plynu levnější. Problémem je zde neochota restartovat uhelné elektrárny, i když je tento typ výroby třikrát levnější při standardních cenách. Na této frontě však dochází k určité změně – Německo se rozhodlo restartovat hnědouhelné elektrárny a Švédsko začalo vyrábět energii ze spalování ropy. To však nemusí stačit k tomu, aby se předešlo problémům s dodávkami, i když plány na dočasné zastavení obchodování s emisemi pokračují.

Vyšší produkce enertie z uhelných elektráren či používání topného oleje znamená vyšší poptávku po CO2 emisních povolenkách. Ceny instrumentu EMISS po masivním nárůstu klesly. Počet prosincových aukcí je však relativně nízký, takže se můžeme dočkat brzkého vzestupu ceny. Zdroj: xStation5

Vyšší produkce enertie z uhelných elektráren či používání topného oleje znamená vyšší poptávku po CO2 emisních povolenkách. Ceny instrumentu EMISS po masivním nárůstu klesly. Počet prosincových aukcí je však relativně nízký, takže se můžeme dočkat brzkého vzestupu ceny. Zdroj: xStation5

A co americký zemní plyn?

Spojené státy jsou zabezpečené, pokud jde o energii. Země nejen využívá své vlastní zdroje, ale je také čistým vývozcem energetických komodit. Evropské ceny plynu jsou více než 8krát vyšší než ve Spojených státech a ceny elektřiny jsou 4-6krát vyšší. Teoreticky existuje velká ekonomická pobídka ke zvýšení exportu do Evropy. Problémem je však infrastruktura. Pokud by se Evropa držela plánů na izolaci Ruska a rozhodla se zachovat systém obchodování s emisemi, poptávka po americkém zemním plynu se může nadále zvyšovat.

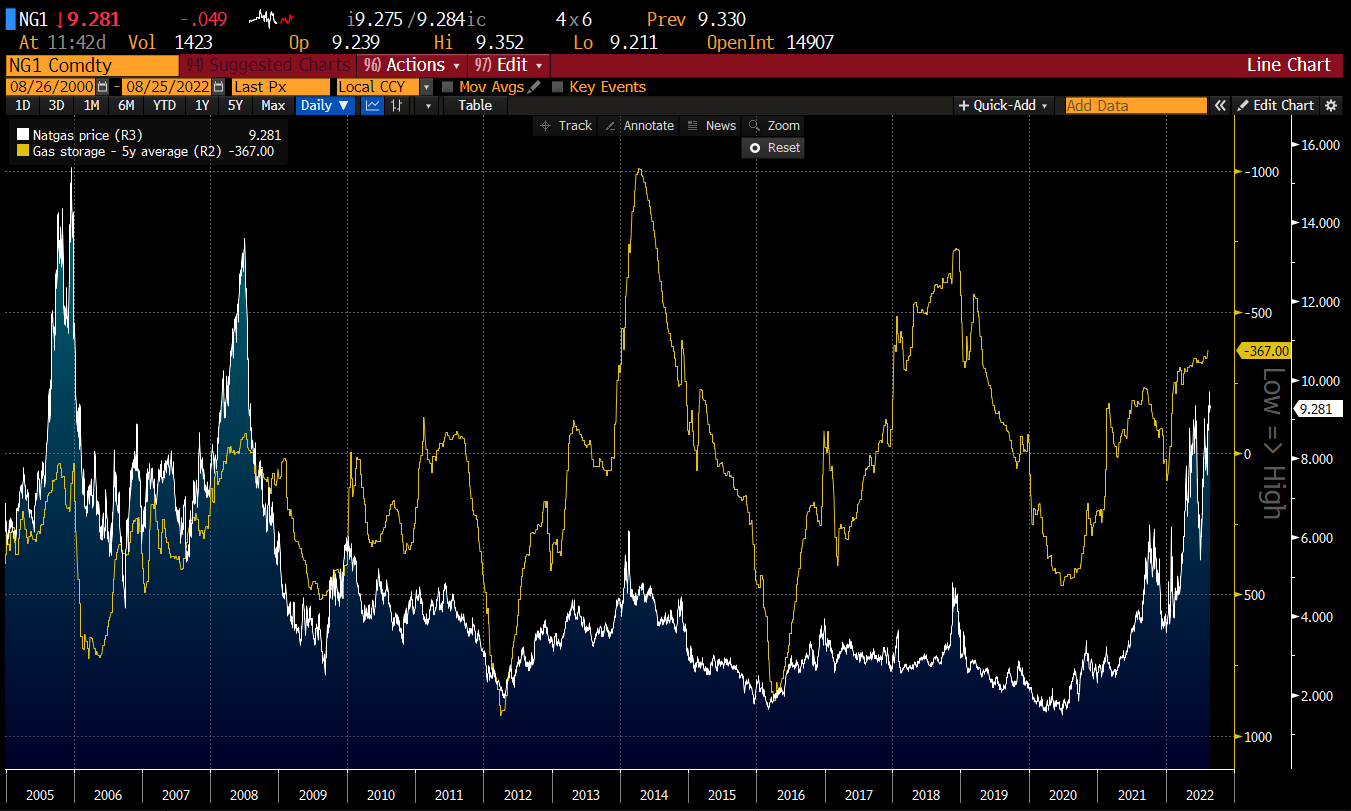

Zásoby zemního plynu v USA jsou relativně nízké ve srovnání s pětiletým průměrem. Nicméně, když se podíváme na posledních 10 let, situace není tak špatná. Pokles domácí poptávky však nelze očekávat a zahraniční poptávka bude nadále růst. Dá se tedy předpokládat, že období nízkých cen zemního plynu skončilo.

Rozdíly mezi současnými americkými zásobami a 5letým průměrem ve srovnání s aktuálními cenami zemního plynu v USA. Ceny mohou zůstat na zvýšené úrovni, protože existuje tlak na navýšení exportu a očekává se pokračování silné domácí poptávky. Zdroj: Bloomberg

Rozdíly mezi současnými americkými zásobami a 5letým průměrem ve srovnání s aktuálními cenami zemního plynu v USA. Ceny mohou zůstat na zvýšené úrovni, protože existuje tlak na navýšení exportu a očekává se pokračování silné domácí poptávky. Zdroj: Bloomberg

Existuje šance na zlepšení situace?

Pandemie ukázala, že poptávku po určitých produktech lze krátkodobě výrazně snížit, pokud to okolnosti vyžadují. Poptávka po ropě kvůli pandemii klesla až o 25 %. Spotřebitelé by se neměli bát nedostatku tepla během zimních měsíců, ale měli by být připraveni zaplatit vyšší ceny. Na druhou stranu samotná ochota snížit spotřebu plynu vlivem ceny bude působit na snížení poptávky. Ve světě není nedostatek komodit, ale je nepravděpodobné, že by se situace v krátké době zlepšila. Nízké ceny energií v posledních letech nelákaly příliš nových investic, a to ani z pohledu zelené transformace výroby energií. Šance na výrazné zlepšení situace zatím není na pořadu dne. Investice do energetiky se projevují v řádu let. Výsledkem by měly být bezpečné dodávky energií, které jsou šetrné k životnímu prostředí. Do té doby však musíme strpět více kouře za více peněz.

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.