-

USD înregistrează creșteri masive în ciuda ratelor zero, un nou program QE în SUA

-

Piețele globale înregistrează un stres de finanțare comparabil cu perioada 2008

-

Monedele emergente sunt cele mai expuse, majoritatea înregistrează minime istorice

Finanțare în USD bazată pe stres - de ce are loc?

În perioadele normale, traderii FX urmează diferențialele de dobândă. Monedele care oferă rate mai mari sunt - excluzând alte aspecte- mai atractive. Prin urmare, investitorii urmăresc numeroase rapoarte economice pentru a prezice cum ar putea reacționa ratele dobânzilor. Dar nu ne aflăm într-o perioadă normală. Impactul extins al coronavirusului ar putea duce multe întreprinderi în pragul falimentului. În asemenea condiții, nu este surprinzător să ai îndoieli când vine vorba de extinderea creditului. Problema este că, într-o perioadă de panică, această situație are un efect extins, iar piața creditelor îngheață.

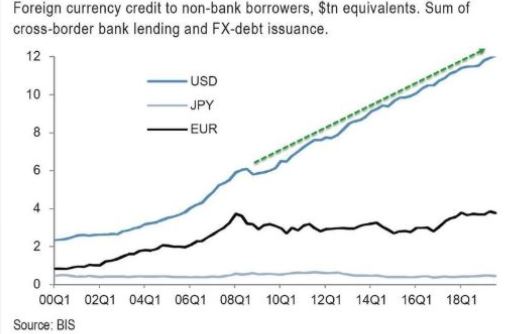

Sistemul financiar global este centrat în jurul USD, astfel că acumularea datoriilor din ultimii ani a avut loc în special în moneda americană. Sursa: Zerohedge

Întrucât piețele globale sunt centrate în jurul USD, debitorii nu au de ales decât să accepte o astfel de expunere. În mod normal, pot utiliza metode de hedging prin tranzacții swap, dar dacă piața îngheață, ar putea fi forțați să cumpere USD pe piața spot pentru contractele pe care nu le pot reînnoi. Toți în același timp. Deși Fed a lansat swap lines pe USD cu băncile centrale, această măsură încă nu a avut efect.

2008 vs 2020 - trebuie învățate lecții?

EURUSD

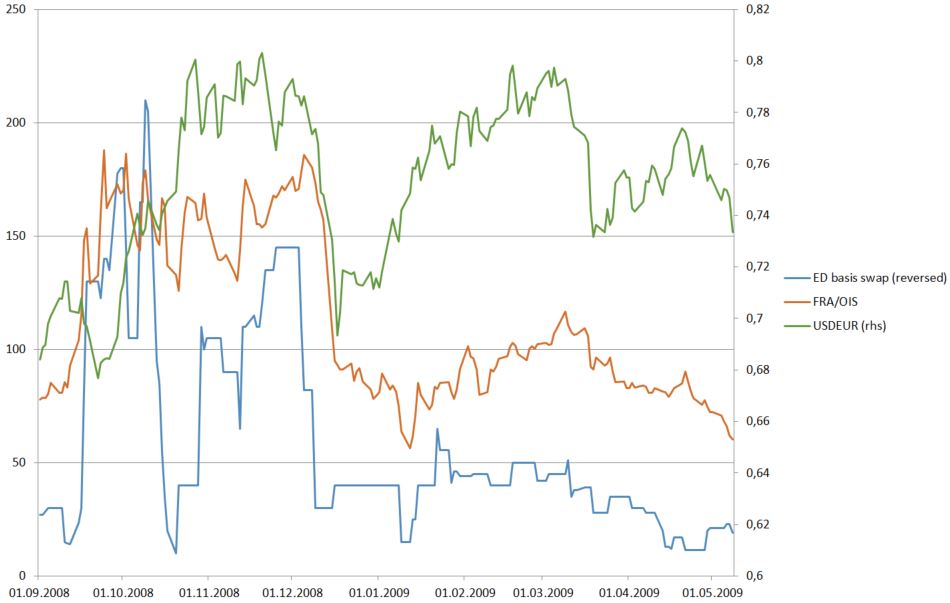

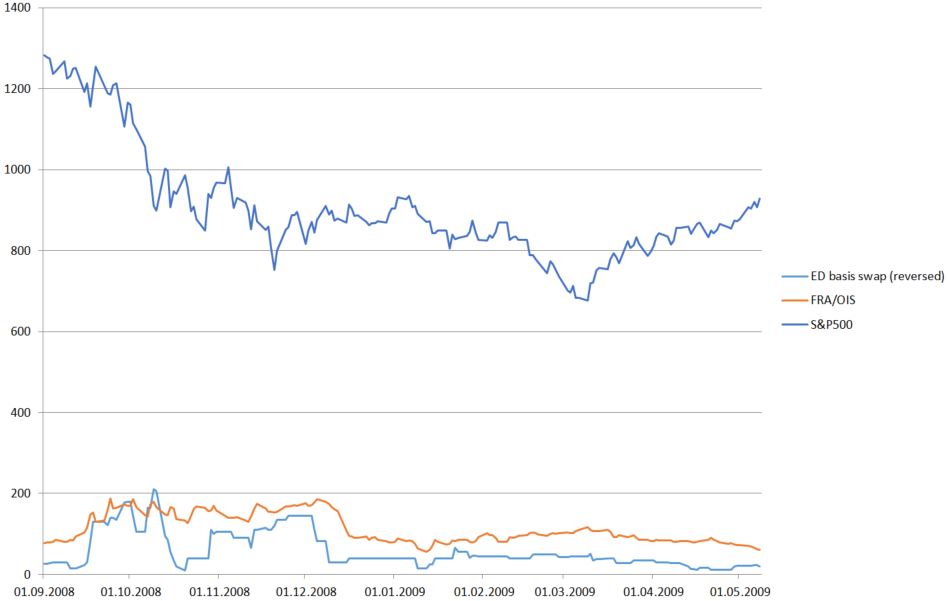

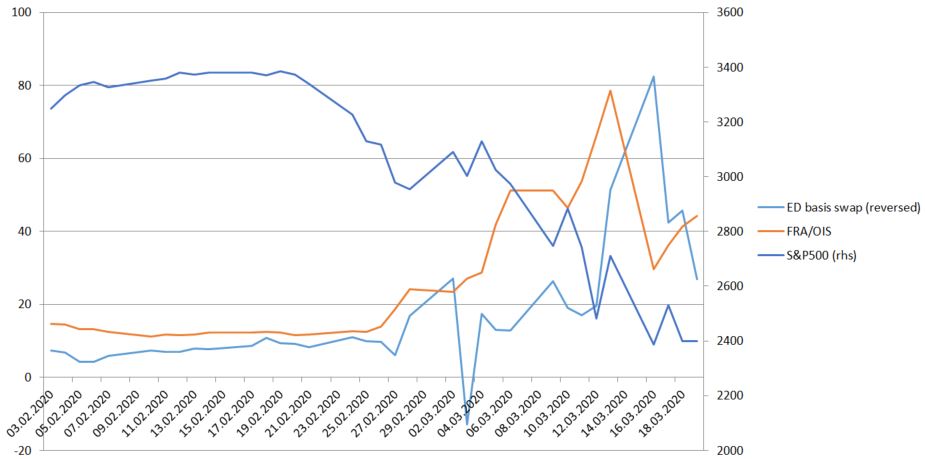

Folosim rata de bază EURUSD la 3 luni și prima FRA/OIS ca valori ale finanțării în USD bazate pe stres și începem cu o comparație cu EURUSD sau efectiv USDEUR (grafic inversat).

Putem vedea că în 2008 au existat 2 perioade de stres: una majoră imediat după prăbușirea Lehman (a durat aproape 3 luni!) și una mai slabă în jurul lunii februarie. USDEUR a început să avanseze la începutul primei perioade, dar a suferit o inversare bruscă odată ce condițiile s-au îmbunătățit în decembrie. Apoi dolarul american s-a apreciat din nou brusc, chiar dacă a doua perioadă a fost mai puțin tensionată. Tendința a suferit o inversare în martie. Care au fost momentele de cotitură? La sfârșitul lunii octombrie, Fed a deschis swap lines cu băncile centrale din Mexic și Brazilia, iar la 25 noiembrie a anunțat QE1. Apoi, în martie, Banca Angliei a anunțat programul QE. Sursa: Bloomberg, XTB Research

Putem vedea că în 2008 au existat 2 perioade de stres: una majoră imediat după prăbușirea Lehman (a durat aproape 3 luni!) și una mai slabă în jurul lunii februarie. USDEUR a început să avanseze la începutul primei perioade, dar a suferit o inversare bruscă odată ce condițiile s-au îmbunătățit în decembrie. Apoi dolarul american s-a apreciat din nou brusc, chiar dacă a doua perioadă a fost mai puțin tensionată. Tendința a suferit o inversare în martie. Care au fost momentele de cotitură? La sfârșitul lunii octombrie, Fed a deschis swap lines cu băncile centrale din Mexic și Brazilia, iar la 25 noiembrie a anunțat QE1. Apoi, în martie, Banca Angliei a anunțat programul QE. Sursa: Bloomberg, XTB Research

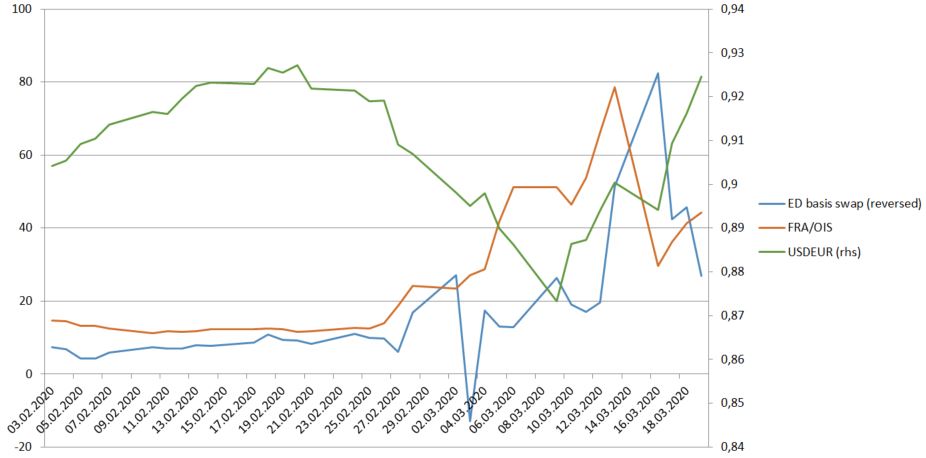

În 2020, USDEUR a scăzut brusc, întrucât reducerea dobânzii în SUA a redus decalajul față de randamentul din Zona Euro, dar această mișcare a fost inversată în urma finanțării în USD bazate pe stres. Se poate presupune că această criză de finanțare trebuie să fie gestionată pentru ca perechea valutară să se redreseze. Sursa: Bloomberg, XTB Research

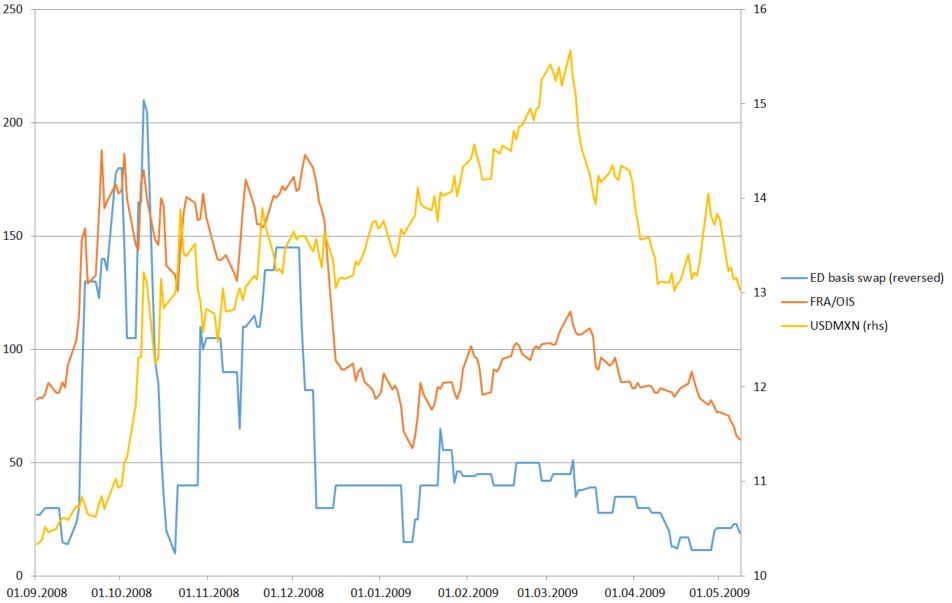

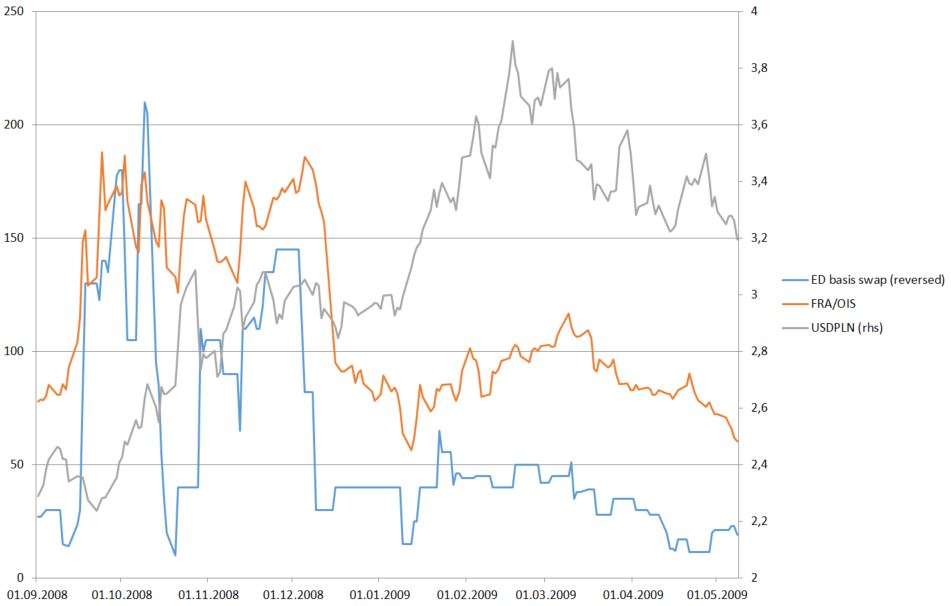

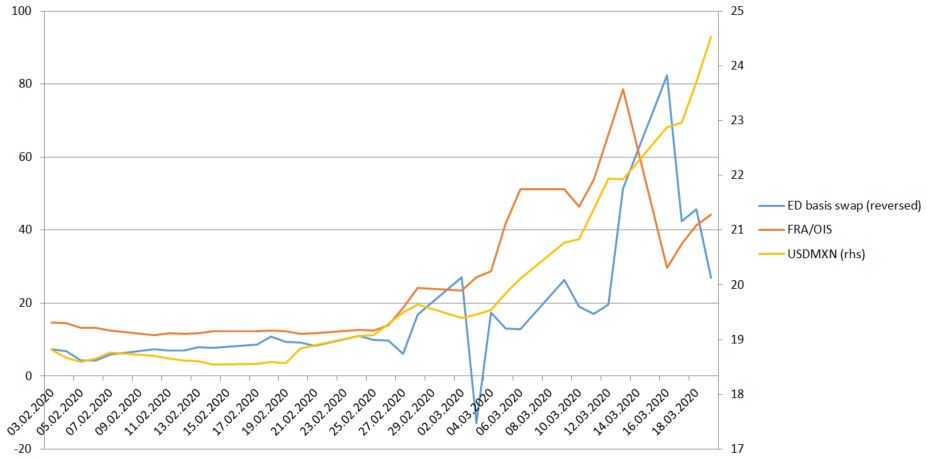

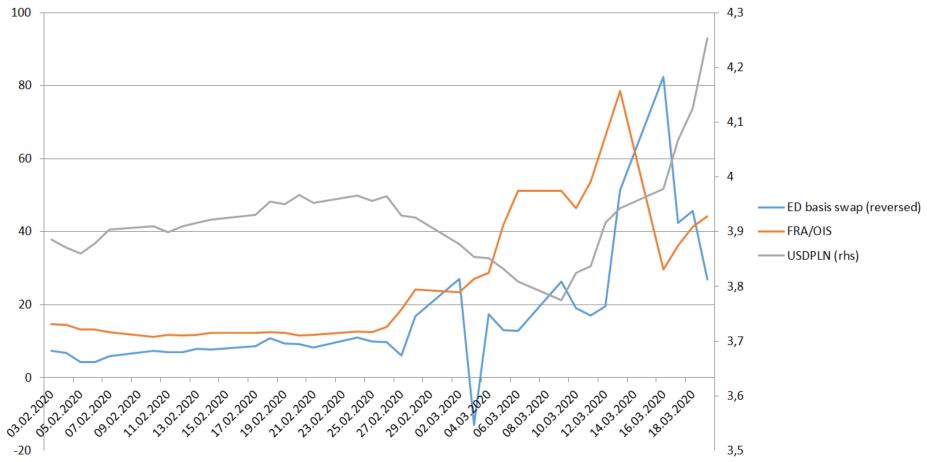

Monede emergente: USDMXN și USDPLN

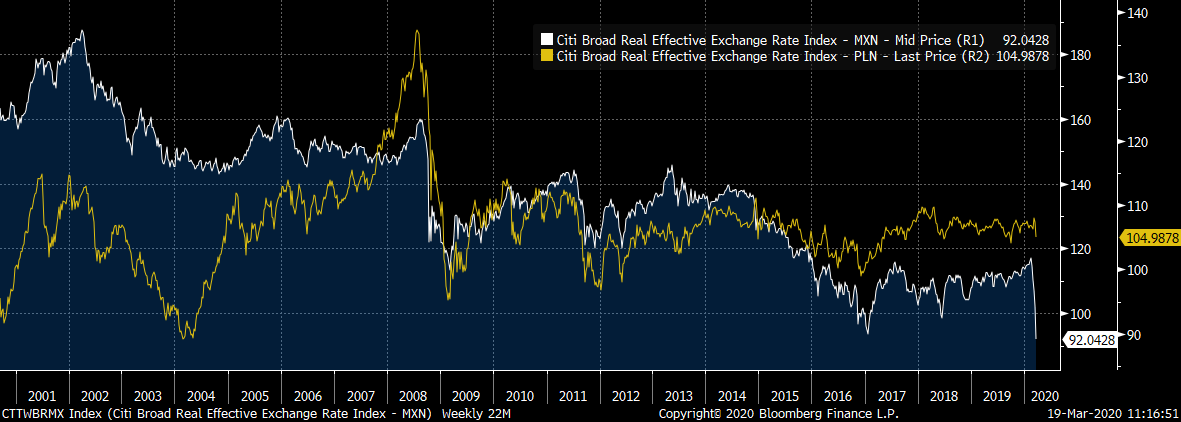

În primul rând, se observă că monedele emergente intrau în criza Lehman supraevaluate (MXN) sau extrem de supraevaluate (PLN). În prezent, situația este total diferită - majoritatea monedelor emergente sunt subevaluate (graficul ponderat cu comerțul ajustat cu inflația). Astfel, deprecierea pare să fie limitată, dar dinamica este aceeași. Sursa: Bloomberg.

În primul rând, se observă că monedele emergente intrau în criza Lehman supraevaluate (MXN) sau extrem de supraevaluate (PLN). În prezent, situația este total diferită - majoritatea monedelor emergente sunt subevaluate (graficul ponderat cu comerțul ajustat cu inflația). Astfel, deprecierea pare să fie limitată, dar dinamica este aceeași. Sursa: Bloomberg.

Putem vedea că în 2008, atât PLN, cât și MXN au reacționat cu scăderi majore la primele probleme de finanțare. Cu toate acestea, spre deosebire de EURUSD, a existat doar o corecție minoră în decembrie, iar ambele monede s-au depreciat brusc până la apogeul celei de-a doua probleme de finanțare. Sursa: Bloomberg, XTB Research

Putem vedea că în 2008, atât PLN, cât și MXN au reacționat cu scăderi majore la primele probleme de finanțare. Cu toate acestea, spre deosebire de EURUSD, a existat doar o corecție minoră în decembrie, iar ambele monede s-au depreciat brusc până la apogeul celei de-a doua probleme de finanțare. Sursa: Bloomberg, XTB Research

Întorcându-ne în 2020, deși ambele monede par echilibrate / subevaluate la început, răspunsul la problemele de finanțare este la fel de dur. Observăm doar cele două 2 valute, dar acest trend este prezent la nivelul întregii piețe de monede emergente (BRL, CLP, HUF, RON, ZAR etc.). Cele mai recente date indică o îmbunătățire a valorilor de stres financiar, dar până acum nu s-a transpus într-o stabilizarea pe piața FX. Sursa: Bloomberg, XTB Research

S&P 500 (US500)

În ceea ce privește S&P500, putem vedea că limitarea problemelor în decembrie a avut un efect redus în calmarea investitorilor în 2008, iar la fel ca în cazul monedelor emergente, indicele a suferit o inversare la începutul anului 2009, după încheierea celei de-a doua runde de stres. Bineînțeles că în acest an legătura tranzacțională nu este la fel de clară ca în cazul FX, prin urmare ar putea fi doar o presupunere. Sursa: Bloomberg, XTB Research

În ceea ce privește 2020, este clar că o astfel de reorientare către USD este devastatoare pentru economia globală care se află deja sub un nivel ridicat de presiune. Pentru moneda puternică americană reprezintă un risc de deflație și pentru economiile emergente (sau chiar unele avansate) înseamnă instabilitate și lipsă de finanțare (atât de necesară). Prin urmare, îmbunătățirea situației de finanțare este o condiție primordială pentru o recuperare. Cu toate acestea, având în vedere lecția din 2008 și amplitudinea daunelor economice care abia acum se fac văzute, întreruperea perioadei de stres nu trebuie să coincidă cu minimul pieței de scădere.

Concluzii

Unul dintre factorii pe care băncile centrale nu îl pot controla este răspândirea coronavirusului. Există îngrijorări că ”închiderea” economiei globale va fi îndelungată, ceea ce înseamnă o lovitură masivă. Băncile centrale pot și ar trebui să încerce să gestioneze dificultățile de finanțare. În acest sens au fost deja întreprinse multe acțiuni - mult mai devreme decât în 2008. Acest aspect ar putea ajuta monedele emergente, dar nu există nicio garanție. Când vine vorba de indici, se pare că impactul economic total ar putea fi evaluat în următoarele săptămâni.

Deschiderea sesiunii din SUA: Raportul privind salariile indică o încetinire a ritmului de reducere a dobânzilor?

Știri de ultimă oră: US100 crește în urma raportului NFP din SUA peste așteptări

Știri de ultimă oră: EURUSD scade după datele NFP peste așteptări

Sinteza piețelor: Petrolul înregistrează creșteri pe fondul tensiunilor dintre SUA și Iran 📈 Indicii europeni sunt în scădere înaintea raportului NFP din SUA

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."