Nvidia a devenit cea mai mare companie listată pe Wall Street și, prin urmare, și cea mai valoroasă companie din lume. A avut nevoie de doar 96 de zile pentru a crește de la o capitalizare de 2.000 de miliarde de dolari la 3.000 de miliarde de dolari. Boom-ul actual al inteligenței artificiale este adesea comparat cu bula dot-com, iar Nvidia este comparată cu Cisco Systems - eroul boom-ului internetului. În martie 2000, Cisco a devenit cea mai mare companie listată la bursa din SUA, la un deceniu de la debut, ajungând la o evaluare de 500 de miliarde de dolari. Cu toate acestea, acționarii nu s-au bucurat prea mult timp de poziția Cisco pe piață. Anul 2000 s-a dovedit a fi sfârșitul bulei și o perspectivă complet diferită asupra evaluărilor companiilor. Ar putea Nvidia să aibă o soartă similară?

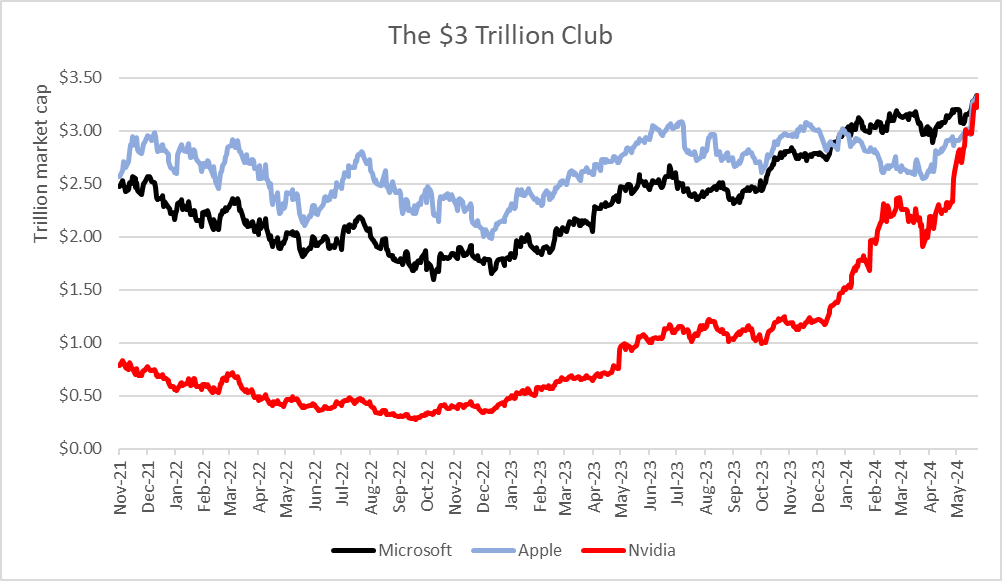

Pe 18 iunie, Nvidia a depășit evaluarea bursieră a Microsoft și Apple și valorează astăzi aproximativ 3.340 miliarde de dolari. Compania a avut nevoie de doar 96 de zile pentru ca evaluarea sa să crească de la 2.000 de miliarde de dolari la 3.000 de miliarde de dolari. Microsoft și Apple au avut nevoie de 945 și, respectiv, 1.044 de zile pentru a face acest lucru. În schimb, compania a avut nevoie de 262 de zile pentru a-și crește capitalizarea de la 1.000 de miliarde de dolari la 2.000 de miliarde de dolari, față de 786 și 749 pentru cele mai mari două companii menționate mai sus, Microsoft și Apple. Sursa: XTB Research, Bloomberg Finance L.P.

În anii '90, creșterea afacerilor Cisco a fost determinată de vânzările de routere GSR și switch-uri de rețea, care s-au dovedit a fi o marfă rară, în timpul revoluției tehnologice a internetului. În prezent, Nvidia este un producător important de GPU-uri necesare pentru dezvoltarea inteligenței artificiale și un furnizor al tuturor infrastructurilor de servicii orientate către inteligența artificială. Nu este greu de ghicit că, începând cu 2023, compania înregistrează îmbunătățiri fără precedent într-o afacere care se descurca foarte bine înainte ca AI să ajungă pe prima pagină a ziarelor.

Cererea de cipuri Nvidia depășește oferta disponibilă, compania își mărește marjele și domină o nișă de piață pe care este foarte greu de intrat. Oare investitorii care iau creșterea continuă a afacerii Nvidia aproape de la sine înțeleasă au pierdut contactul cu realitatea și supraevaluează acțiunile? Va repeta compania istoria Cisco Systems și, cel mai important, ce unește sau ce separă tendința de inteligență artificială observată astăzi de bula internetului?

Suprapunând un grafic al aprecierii prețului acțiunilor Nvidia (linia neagră), pe cel al Cisco Systems (linia roșie), observăm că aprecierile din perioada 2020 până în prezent nu sunt încă pe o scară 1:1, similară cu cea a Cisco între 1995 și 2000. Sursa: XTB Research, Bloomberg Finance L.P.

Ce diferențiază Nvidia de Cisco și tendința AI de dot-com?

Comparația dintre bula dot-com și tendința AI nu pare pe deplin justificată. Boom-ul dot-com s-a bazat pe creșteri ale evaluărilor unor întreprinderi relativ noi, care tocmai debutau pe piață și care promiteau să câștige mai mult prin prezența online. De exemplu, acțiunile unor companii care au explodat în bula dot-com, precum CMGI, Yahoo, Amazon și Ebay, au debutat pe Wall Street în 1994, 1996, 1997 și, respectiv, 1998. De data aceasta, situația este radical diferită, creșterile reducându-se la o duzină de companii tehnologice.

În cazul companiilor legate de inteligența artificială, creșterile de evaluare se regăsesc mai ales în cazul companiilor mari, tehnologice (și fără datorii) precum Nvidia, Microsoft, Alphabet, Adobe și Dell, cu modele de afaceri mature și dovedite. Acest lucru nu este o coincidență, deoarece afacerile cu inteligență artificială sunt foarte costisitoare și deja aici vedem ceva care diferențiază definitiv "internetul" de inteligența artificială din prezent. Investitorii care au acces mai ușor la date în prezent își fac calculele cu atenție și se orientează către companiile care nu doar promit, ci prezintă îmbunătățiri reale ale performanței, datorită inteligenței artificiale. Eficiența îmbunătățită a pieței, rezultată dintr-un acces mai larg la date (la urma urmei, avem internetul), poate limita erorile de evaluare făcute de investitori la sfârșitul anilor 1990.

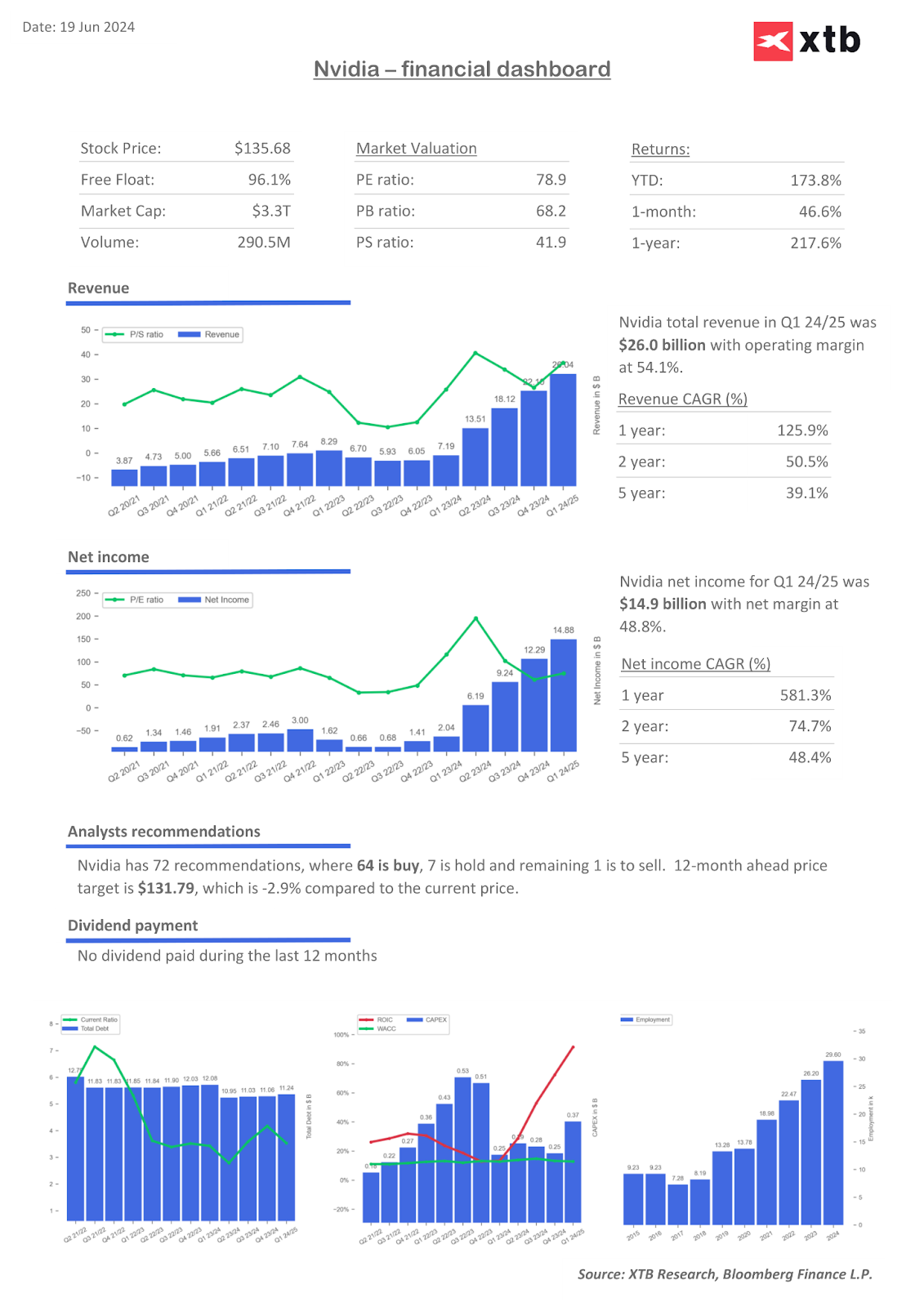

De asemenea, amploarea afacerii Nvidia este incomparabil mai mare decât cea a Cisco Systems. În 2000, Cisco a avut un venit net de 2,7 miliarde de dolari, în timp ce Nvidia a raportat un venit net de 14,8 miliarde de dolari doar în primul trimestru din 2024. La apogeul pieței de creștere, vânzările Cisco în 2000 au fost de 18,9 miliarde de dolari, în timp ce Nvidia a raportat venituri de peste 26 de miliarde de dolari doar în Q1 din acest an și de peste 60 de miliarde de dolari în 2023. Avantajul Nvidia este evident și în ceea ce privește marjele. În timp ce marja netă a Nvidia depășește în prezent 50%, marjele Cisco erau mai mici de 15% în cel mai bun moment al companiei.

Modelul de expansiune al Cisco s-a bazat, de asemenea, în mare măsură pe achizițiile de întreprinderi private - au existat zeci de astfel de achiziții numai pe parcursul anilor 1999 și 2000. Nvidia se bazează pe o creștere organică legată de cererea din partea celor mai mari clienți ai săi, care includ companii tehnologice globale precum Alphabet (Google), Microsoft, Amazon și Tesla, printre altele.

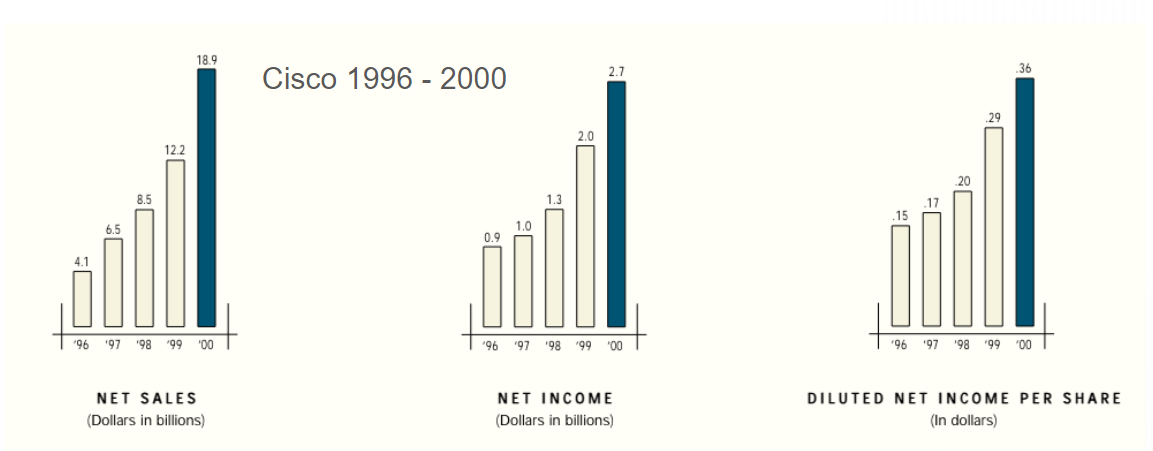

Vânzările, venitul net și profitul net diluat pe acțiune ale Cisco din 1996 până în 2000. Sursa: Cisco Systems.

În 1999, concurentul Cisco, Juniper Networks, a debutat cu produse care, până în 2000, a "înghițit" aproximativ 30% din piața de switch-uri și routere, dominată de Cisco. La câteva luni după ce ChatGPT a devenit disponibil în toamna anului 2022, zeci de noi modele lingvistice și alte instrumente de inteligență artificială fuseseră deja lansate. Cu toate acestea, Nvidia și-a menținut dominația în 2023, cu o cotă de aproximativ 98% din livrările de cipuri grafice de înaltă performanță către centrele de date. Această cotă a rămas practic neschimbată din 2022 și este neschimbată în prezent, în ciuda faptului că piața puternică face obiectul suspinelor multor producători de cipuri.

Concurența sub forma Advanced Micro Devices sau Qualcomm pare încă departe de a ”reduce” cota Nvidia (ceea ce nu înseamnă că nu o va crește la orizontul următorilor ani). Probabil că acest lucru se va întâmpla mai treptat și niciun produs nu va putea acapara câteva zeci de procente din cota de piață, într-un singur an. Avantajele comerciale ale Nvidia nu sunt rezultatul evoluției produselor din ultimele câteva luni; compania domină de ani de zile ca furnizor al celor mai performante cipuri grafice pentru sectoarele jocurilor și științific.

Asemănările dot-com - se repetă istoria?

La fel ca în cazul bulei internetului, știrile privind implementarea inteligenței artificiale se bucură acum de o atenție deosebită din partea investitorilor și deseori determină creșteri dinamice ale prețurilor acțiunilor. Primul loc ocupat de Nvidia pe podiumul de pe Wall Street marchează prima dată din 2000 încoace când un furnizor de infrastructură informatică a obținut statutul de cea mai valoroasă companie de pe Wall Street. Fostul director general al Cisco, John Chambers, a apreciat că implicațiile tendinței AI par să aducă beneficii pentru întreprinderi similare cu cele ale internetului sau ale cloud computing-ului (deși dinamica și amploarea schimbării sunt diferite). În memorabilul an 2000, Chambers a scris că revoluția industrială bazată pe internet abia începuse și că internetul stimula cererea de produse Cisco în toate țările și companiile și susținea puterea economiei americane. Multe dintre aceste cuvinte amintesc de comentariile de astăzi ale directorului general al Nvidia, Jensen Huang.

Boom-ul dot-com a continuat, într-o perioadă în care ratele dobânzilor în Statele Unite erau ridicate și se situau în jurul valorii de 7%. Putem spune că rata ridicată fără risc (randamentul obligațiunilor), atât atunci, cât și acum, nu descurajează investitorii să cumpere acțiuni. În parte, acest lucru se datorează primei de evaluare rezultată din revoluția internetului de la acea vreme și din îmbunătățirile eficienței afacerilor așteptate acum, datorită inteligenței artificiale. Astăzi, investitorii încearcă să evalueze impactul inteligenței artificiale generative asupra modelelor de afaceri ale multor companii, iar conștientizarea revoluției tehnologice în curs de desfășurare determină achizițiile de acțiuni tehnologice. Dar să nu uităm că, în 2000, când Cisco a scris că societatea se afla în mijlocul acestei revoluții și că observă îmbunătățiri în fiecare segment de activitate, acțiunile au scăzut vertiginos.

În 2001, în fața semnalelor de recesiune, Fed a fost forțată să recurgă la 11 reduceri de rate, iar acestea au fost precedate de scăderi ale prețurilor acțiunilor; deoarece investitorii au început să estimeze o scădere a cererii și a vânzărilor la multe companii de internet, în contextul slăbirii consumatorilor și al încetinirii economiei americane. În timp ce sănătatea generală a economiei americane rămâne în prezent bună, în ultimele luni am observat unele semne de scădere a cererii, influențate de ratele mai mari ale dobânzilor. Cu toate acestea, nu este o încetinire suficient de mare pentru ca Wall Street să înceapă să vadă în slăbiciunea de astăzi un semnal de recesiune. Datele mai slabe sunt interpretate acum ca o garanție a unei relaxări mai rapide a politicii Fed și, prin urmare, a unei "aterizări ușoare". Cu toate acestea, între 1995 și 2000 a existat, de asemenea, o credință generalizată în forța economiei americane.

Creșterea medie de 9,9% a vânzărilor de la an la an a Cisco Systems în deceniul 2000 - 2010 a rămas ridicată în comparație cu creșterea vânzărilor altor companii din domeniul tehnologiei (2,9%) și cu S&P 500 în ansamblu (3,4%), dar nu a protejat acțiunile companiei de "reevaluarea prețurilor" și de scăderea evaluării bursiere. Mai mult, vânzările în deceniul 2010 - 2020 au scăzut și rămân mai mici, ceea ce sugerează că cererea pentru produsele de bază ale companiei este satisfăcută. Acțiunile companiei au încheiat deceniul la aproximativ 20 de dolari pe acțiune, comparativ cu maximele istorice de 80 de dolari atinse în martie 2000, când Cisco era cea mai mare companie americană de pe Wall Street. Acest lucru arată bine situația în care afacerile Nvidia pot fi în creștere, în timpul tendinței actuale de scalare a inteligenței artificiale, dar acest lucru s-ar putea să nu se traducă deloc printr-o creștere suplimentară a prețului acțiunilor sale, dacă piața a supraevaluat dinamica de expansiune la începutul tendinței.

Raportul preț/vânzări al Cisco a crescut exponențial între 1998 și 2000, ajungând în cele din urmă la niveluri mai ridicate decât cel actual al Nvidia. După expansiunea masivă, raportul nu a mai revenit niciodată la nivelurile anterioare, iar astăzi, la aproximativ 30 de ani de la începutul "bulei internetului", Wall Street nu vede activitatea Cisco ca fiind deosebit de promițătoare. Evaluările companiilor listate în SUA, nu doar ale Nvidia, sunt acum în mare parte mai mici decât erau în ultima linie dreaptă a anilor 1990. Totuși, din punct de vedere istoric, ele rămân ridicate. Sursa: XTB Research, Bloomberg Finance L.P.

Rezumat

Lăsând la o parte "detaliile", euforia din jurul acțiunilor Nvidia și a inteligenței artificiale seamănă cu cea din epoca dot-com și, într-o anumită măsură, comparațiile cu Cisco Systems sunt valabile. Investitorii sunt din nou atrași de o nouă revoluție tehnologică care va aduce creșteri în multe industrii - de la producție la servicii. Aceștia sunt dispuși să plătească mai mult pentru acțiunile companiilor de inteligență artificială; vedem acest lucru în cazul multor companii de pe Nasdaq, care reușesc să înregistreze câștiguri de două cifre, crescând capitalizarea cu zeci de miliarde de dolari de la o ședință la alta... datorită mențiunilor despre noi produse de inteligență artificială sau a previziunilor de câștiguri mai mari, determinate de inteligența artificială.

Optimismul incredibil din jurul afacerii Nvidia este perfect surprins de fotografiile cu autografe înmânate investitorilor de către CEO-ul Jensens Huang. Putem presupune cu prudență că, în acest caz, istoria nu se va repeta, dar finalul va rima. Ca și în cazul dotcom, cea mai mare amenințare pentru Nvidia s-ar putea dovedi a fi nu concurența, ci recesiunea, care ar reduce amploarea comenzilor de cipuri AI și ar răci euforia pieței. După cum a arătat istoria, un ipotetic crash nu trebuie neapărat să pună frână întregului trend al inteligenței artificiale, care este fără îndoială revoluționar.

La urma urmei, declinul abrupt al Cisco în 2000 nu a fost un semn prevestitor al sfârșitului revoluției internetului, ci rezultatul unor evaluări prea mari ale acțiunilor și al unui optimism generalizat care a scontat prea repede ritmul puternic de creștere. Prin urmare, întrebarea nu ar trebui să fie "dacă", ci când acțiunile Nvidia vor suferi o reducere profundă, deoarece este puțin probabil ca creșterea comenzilor de GPU să dureze la nesfârșit sau, cel puțin, nu va fi întotdeauna la fel de dinamică ca la începutul tendinței incipiente. Pe termen lung, Taiwan, care se află în epicentrul tulburărilor geopolitice, de unde TSMC produce GPU-uri pentru Nvidia, s-ar putea dovedi, de asemenea, o anumită amenințare pentru companie.

Graficul prețului acțiunilor Nvidia (interval D1)

Acțiunile Nvidia au crescut cu 180% de la începutul anului și de aproape 13 ori de la minimul local din toamna anului 2022; catalizatorul evident al sentimentului în jurul companiei și al tendinței AI a fost lansarea publică a ChatGPT din OpenAI, la 30 noiembrie 2022. Dacă ne uităm la geometria pieței și la amploarea valului ascendent, care durează din luna mai, observăm că la 18 iunie, când Nvidia a devenit cea mai mare companie de pe Wall Street, amploarea impulsului ascendent a fost de 1:1, care coincide cu ultimul impuls, urmat de o corecție (încheiată la sfârșitul lunii aprilie și începutul lunii mai). Acțiunile companiei au crescut cu aproape 70% după rezultatele sale din primul trimestru fiscal 2025 (primul trimestru calendaristic 2024). Volatilitatea prețului acțiunilor Nvidia este foarte mare și seamănă cu o companie cu capitalizare mică, în ciuda evaluării uriașe a companiei în ansamblu, ceea ce sugerează intrări uriașe de capital în ultima vreme.

Sursa: xStation 5

Indicatori financiari

Rata de creștere anuală compusă (CAGR) de 581% în ultimul an reflectă impulsul de expansiune a afacerilor Nvidia. Profitul și veniturile din segmentul centrelor de date domină, deși jocurile au fost principalul flux de venituri în ultimii ani. Sursa: XTB Research, Bloomberg Finance L.P.

Eryk Szmyd, Analist piețe financiare XTB

Palo Alto achiziționează CyberArk. Un nou lider în domeniul securității cibernetice!

Deschiderea sesiunii din SUA: Raportul privind salariile indică o încetinire a ritmului de reducere a dobânzilor?

Sinteza piețelor: Petrolul înregistrează creșteri pe fondul tensiunilor dintre SUA și Iran 📈 Indicii europeni sunt în scădere înaintea raportului NFP din SUA

Calendar economic: date NFP și raportul privind stocurile de petrol din SUA 💡

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."