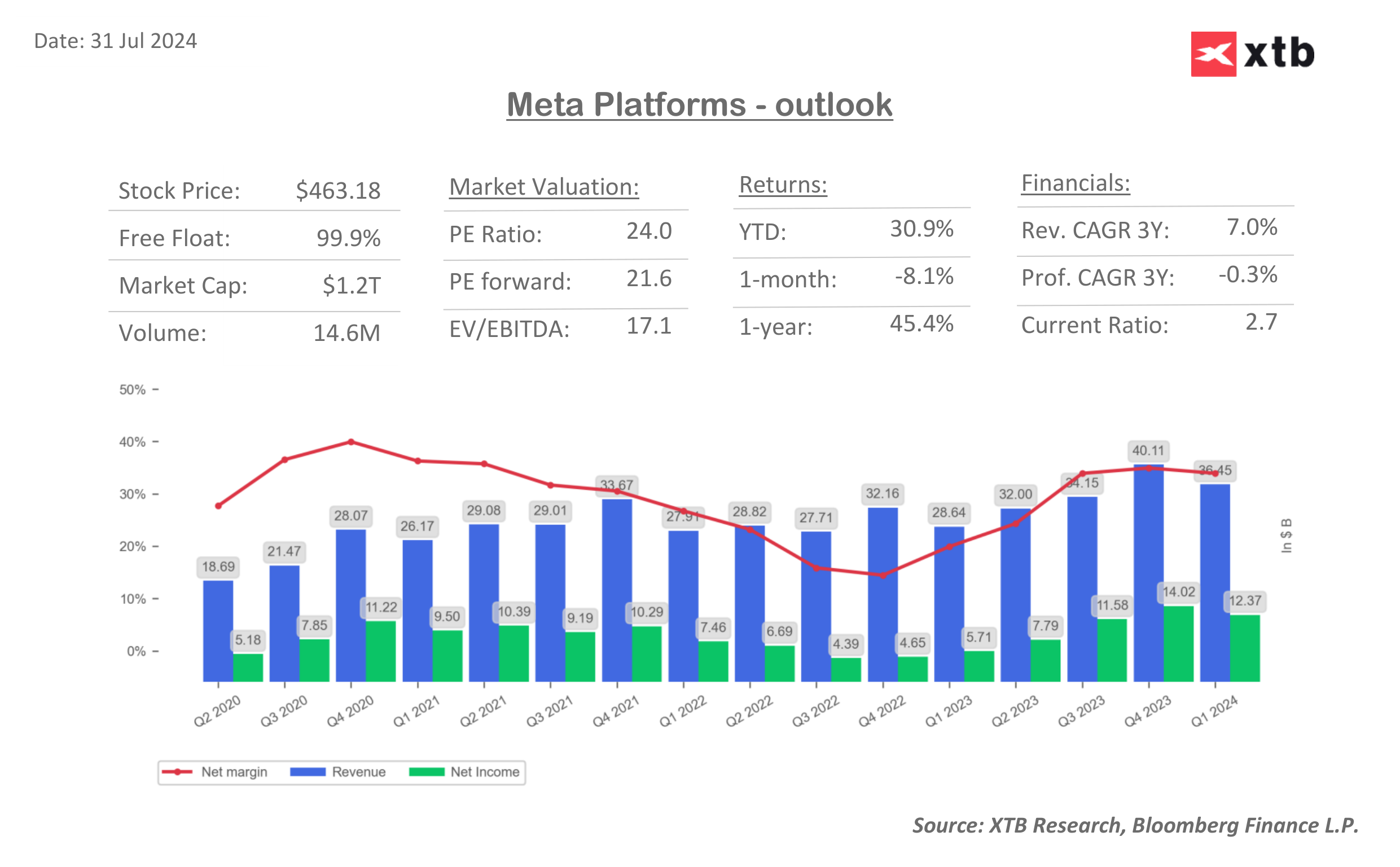

Gigantul tehnologic și media Meta Platforms (META.US, fost Facebook) va raporta astăzi Q2 2024. Investitorii vor acorda atenție sănătății segmentului de publicitate, cererii și impactului noilor produse AI, precum și marjelor companiei, în contextul unor CAPEX ridicate. Compania și-a majorat previziunile privind cheltuielile anuale de capital pentru 2024 la 35-40 miliarde de dolari (CAPEX total de 96-99 miliarde de dolari). În primul trimestru, compania a depășit ușor așteptările privind veniturile și în mod clar (cu aproape 10%) așteptările privind câștigurile pe acțiune. Cu toate acestea, acțiunile s-au ieftinit cu aproape 16% după rezultatele Q1. Va fi cazul și de această dată și compania își va majora previziunile?

Venituri estimate: 38,29 miliarde de dolari față de 36,46 miliarde de dolari în Q1 2024

Începe să investești acum sau testează un cont demo fără riscuri

Deschide Cont Real TESTEAZĂ DEMO Descarcă aplicația pentru mobil Descarcă aplicația pentru mobilCâștiguri pe acțiune (EPS): 4,70 USD vs 2,98 USD în Q1 2024 (12,32 miliarde USD vs 7,79 miliarde USD venit net)

Pierderea operațională estimată pentru Reality Labs: (Metaverse, VR/AR): 4,31 miliarde de dolari

Meta a estimat venituri între 36,5 și 39 de miliarde de dolari pentru Q2 2024. Punctul mijlociu al acestui interval, sau 37,75 miliarde de dolari, ar aduce un randament de 18% YoY. Wall Street, cu toate acestea, are un apetit pentru mai mult și speră la o creștere a veniturilor de 20%. Un mare catalizator pentru afacerile companiei ar putea include a doua jumătate a acestui an dacă interdicția TikTok în SUA intră efectiv în vigoare, forțând mulți advertiseri să semneze contracte cu Meta. Cu toate acestea, este incert dacă Meta va aborda problema în vreun fel, în raport, deoarece este posibil să fie legată de rezultatul alegerilor prezidențiale din SUA (Trump împotriva interdicției TikTok).

Afaceri și inteligență artificială

Piața își va îndrepta atenția asupra modului în care și la ce scară se traduce aplicarea AI în afaceri. În primul trimestru, Instagram Reels a sugerat că sugestiile bazate pe inteligența artificială au condus la o creștere cu 8-10% a timpului petrecut vizionând videoclipuri (și reclame). Investitorii vor aștepta, de asemenea, comentarii cu privire la modul în care modelul Llama 3 se va traduce în progrese în construirea așa-numitelor „lumi virtuale”, așa cum a anunțat recent Mark Zuckerberg.

- În Q1 2024, compania a transmis că a cumpărat aproximativ 600.000 de cipuri H100 de la Nvidia; de asemenea, piața semiconductorilor va aștepta dacă compania a cumpărat cipuri suplimentare de la Nvidia, în Q2. Lipsa achizițiilor poate sugera un apetit mai scăzut pentru investiții costisitoare în IA.

- Potrivit Citi, precum și Wells Fargo, piața de publicitate la nivel global este într-o formă sănătoasă și a arătat semne de îmbunătățire în Q2, care ar trebui să fie resimțite în primul rând de Meta

- Wells Fargo se așteaptă ca Meta să își mențină previziunile privind cheltuielile de capital între 35 și 40 de miliarde de dolari pentru 2024.

- Mizuho Securities a fost optimistă în ceea ce privește evaluarea Meta, având în vedere „prudența” oarecum „speriată” a Wall Street de amploarea investițiilor companiei (până la urmă, perspectiva rentabilității acestora este încă incertă).

- Analiștii speră, de asemenea, să vadă o creștere a veniturilor din licențierea modelului Llama către corporații și adoptarea de oferte de abonament de instrumente „chatbot AI”, similare cu OpenAI și Gemini

Publicitatea - în centrul atenției pe Wall Street

Veniturile din publicitate în primul trimestru au crescut cu 27% față de anul precedent. De data aceasta, însă, „efectul de bază” va fi ceva mai puțin favorabil. Analiștii de la Citi se așteaptă ca veniturile din publicitate să crească cu 20,5% de la an la an, la 37,95 miliarde de dolari. Motivele includ îmbunătățirea sănătății reclamelor, Instagram Reels și noi soluții pentru agenții de publicitate, inclusiv AI.

- Analiștii de la Wedbush au indicat că majoritatea agenților de publicitate intenționează să crească sau să mențină cheltuielile pentru reclamele Meta. Acest lucru ar putea contribui la rezultate bune în al doilea trimestru și la îmbunătățirea sentimentului, pentru a doua jumătate a anului.

- Potrivit JP Morgan, modelul de limbaj AI open-source Llama 3.1. ar putea face din Meta AI „cel mai utilizat asistent AI până la sfârșitul anului, dacă nu mai devreme”.

- Bloomberg Intelligence se așteaptă ca consensul de creștere cu 20% a veniturilor din publicitate în Q2 2024 să fie depășit; Mizuho Securities este de aceeași părere, analiștii indicând integrarea Amazon cu Facebook și creșterea prețului publicitar al Reels, ceea ce sugerează o profitabilitate sporită și o cerere puternică

- Atenția Wall Street-ului se va îndrepta, de asemenea, către costurile juridice; compania ar putea, de asemenea, să vadă beneficii din interzicerea TikTok în Q1 2025 (o creștere de către agenții de publicitate în Q2 2024.

- Investitorii în raportul Meta vor căuta dovezi cu privire la modul în care creșterea clară a cheltuielilor pentru investițiile în inteligența artificială se va traduce în creșterea activității și a perspectivelor sale în trimestrele următoare. În mod semnificativ, numărul de angajați ai companiei (aproximativ 69.300 în Q1 2024) a scăzut cu 10% față de anul precedent, ceea ce oferă o „ușurare” suplimentară a fluxului de numerar liber.

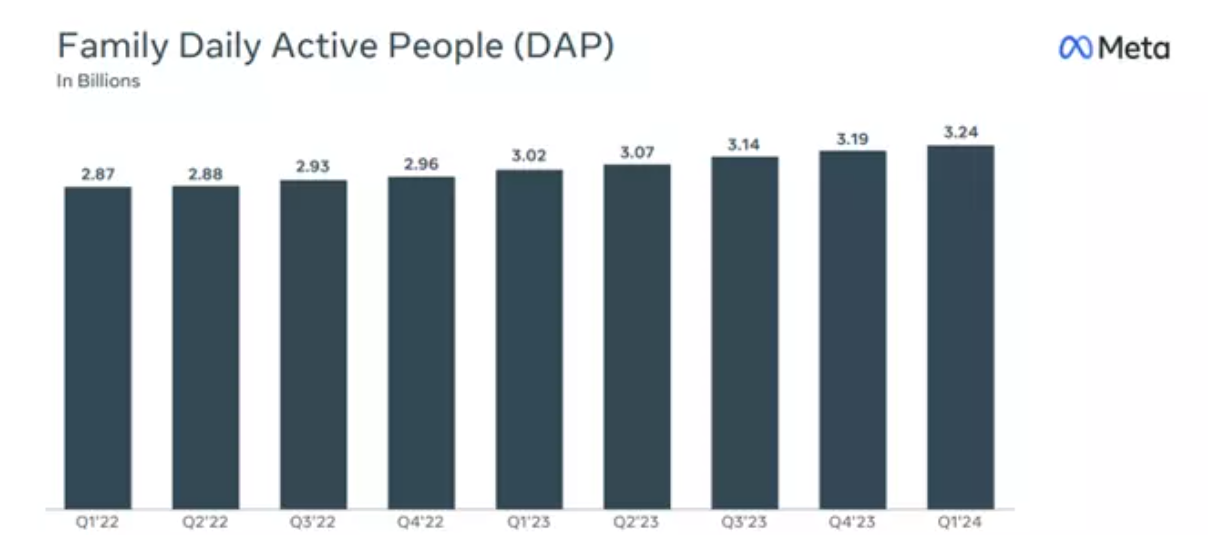

În Q1 2024, numărul de utilizatori Family Daily Active People (DAP) a fost în medie de 3,24 miliarde în martie 2024. În ciuda dimensiunii mari, aceasta este o creștere de 7% de la an la an. Numărul de anunțuri de afișare a crescut cu 20% de la an la an, iar prețul mediu al anunțului a crescut cu 6% de la an la an. Meta Platforms, IG

Meta Platforms (META.US, interval D1)

Sursa: xStation 5

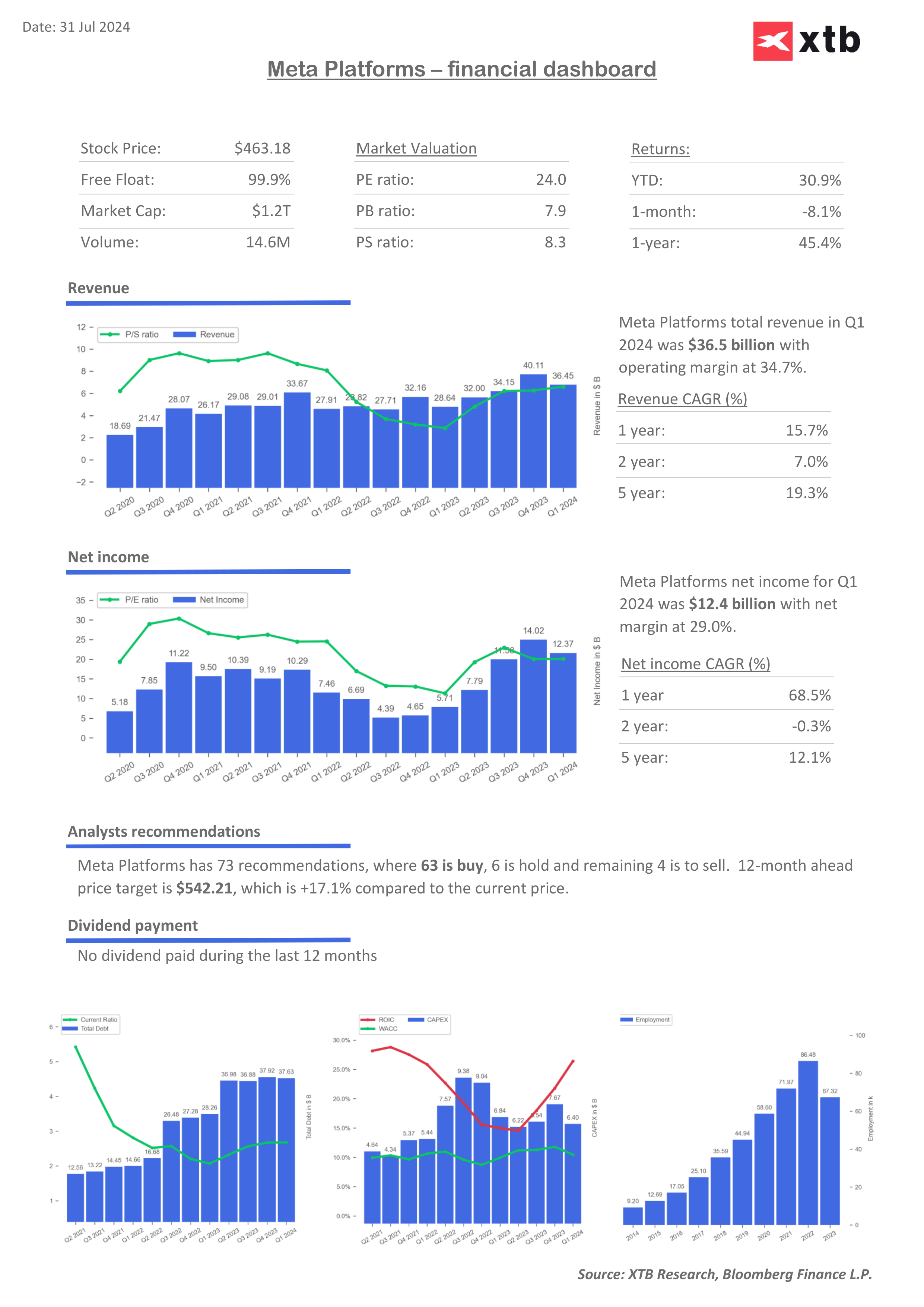

Dashboard financiar Meta Platforms

Privind la P/E forward de 21, așteptările par destul de conservatoare în comparație cu alte companii Big Tech. Rata de creștere a rentabilității capitalului investit (ROIC) al companiei se accelerează, ceea ce le dă taurilor speranțe pentru câștiguri potențial considerabile din investițiile companiei în IA. În același timp, costul mediu ponderat al capitalului (WACC) a scăzut simțitor recent, ceea ce pare, de asemenea, favorabil pentru Meta.

Sursa: XTB Research, Bloomberg Finance L.P.

Sursa: XTB Research, Bloomberg Finance L.P.

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."