Dolarul se apreciază înainte de raportul CPI din noiembrie la 15:30 ora României 📌

Dolarul american se consolidează ușor înainte de publicarea datelor privind inflația CPI din noiembrie din SUA. Piața se așteaptă ca inflația să crească ușor față de luna precedentă, în timp ce Core CPI este anticipat să rămână neschimbat.

- Piața prognozează că CPI din noiembrie în SUA va crește la 2,7%, după 2,6% în octombrie și la 0,3% de la o lună la alta, față de 0,2% anterior. Se așteaptă ca Core CPI să rămână neschimbat la 3,3%, cu o rată de creștere lunară de 0,3%.

- Investitorii iau în calcul o probabilitate de 85% de reducere a ratei Fed pe 18 decembrie. Pe această bază, putem presupune că o citire CPI peste previziuni ar putea duce la o scădere drastică a șanselor implicite de relaxare monetară în decembrie.

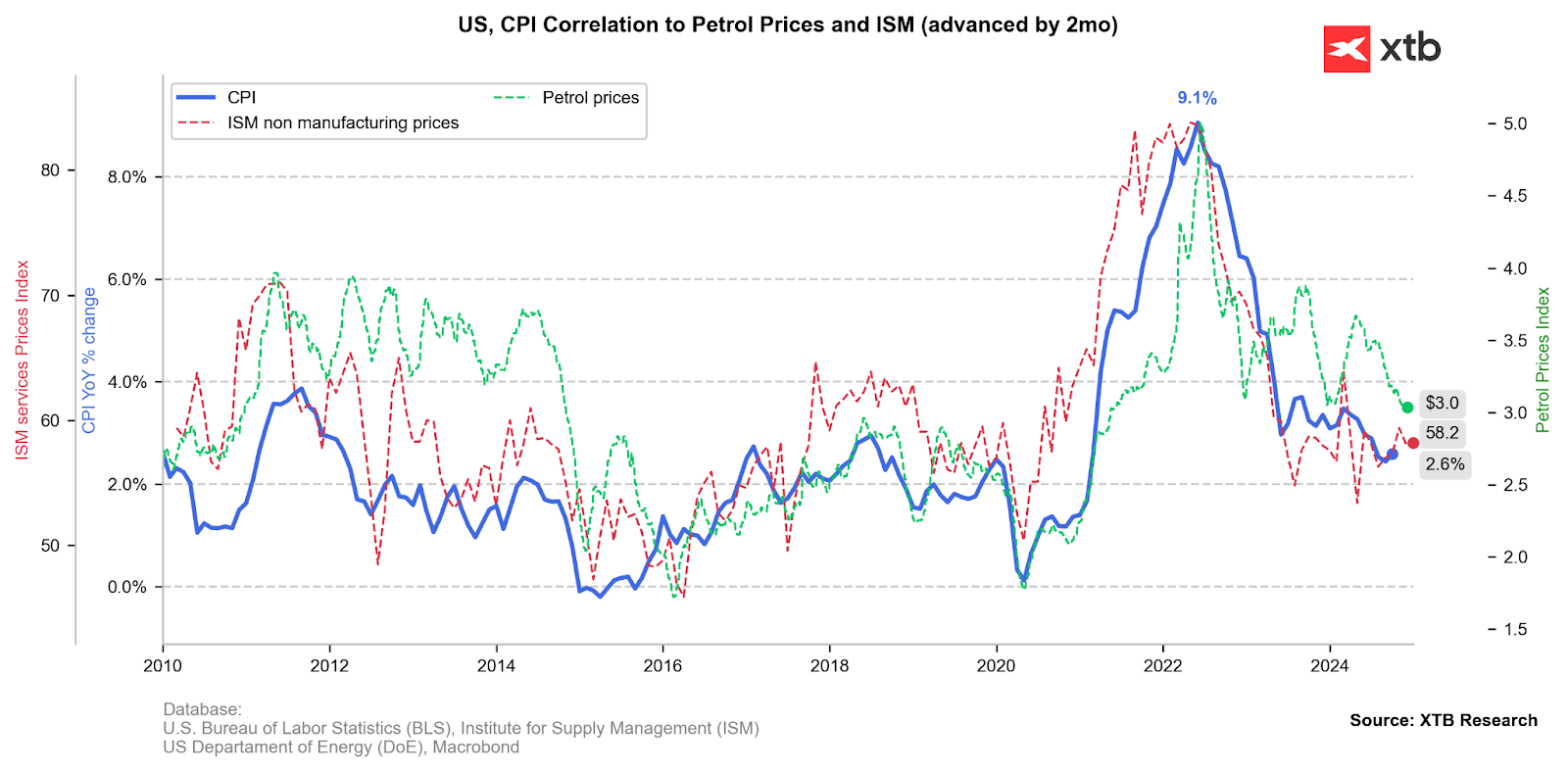

- Componenta prețurilor din ultimul raport ISM privind serviciile din noiembrie a indicat presiuni asupra prețurilor mult mai puternice decât se preconiza. Între timp, așteptările privind inflația pe termen scurt, conform sondajului realizat de Universitatea din Michigan, au crescut; consumatorii americani se tem de creșterea prețurilor, având în vedere eventualele noi tarife vamale impuse de administrația Trump în 2025.

- Prețurile globale ale petrolului rămân scăzute și, combinate cu datele ușor mai slabe de pe piața muncii din SUA, acestea oferă Rezervei Federale spațiu pentru a extinde „fereastra” de relaxare a politicii monetare printr-o nouă reducere a ratei.

Indiferent de rezultatul CPI de astăzi, credem că, în prima jumătate a anului 2025, Rezerva Federală va rămâne prudentă în ceea ce privește noi reduceri ale ratelor și va dori mai întâi să evalueze modul în care politicile noii administrații americane influențează dinamica prețurilor, comportamentul consumatorilor și piața muncii. De asemenea, nu vedem o slăbiciune ciclică în economia SUA, iar dacă această situație persistă în lunile următoare, Fed ar putea fi înclinată să mențină politica neschimbată. În consecință, dolarul și randamentele ar putea rămâne puternice pe termen mediu, chiar dacă CPI este mai scăzut sau se aliniază așteptărilor.

Începe să investești acum sau testează un cont demo fără riscuri

Deschide Cont Real TESTEAZĂ DEMO Descarcă aplicația pentru mobil Descarcă aplicația pentru mobil

Publicațiile și declarațiile recente ale membrilor Fed sugerează că este probabil ca Rezerva Federală să rămână prudentă în a semnala o politică monetară mai relaxată pentru moment.

Contribuțiile indică componente mai puțin deflaționiste

În ultimele luni, multe componente și-au epuizat potențialul deflaționist. Prețurile energiei, mașinile second-hand și alimentele au fost factori cheie care au susținut scăderea continuă a prețurilor. Cu toate acestea, amploarea acestor scăderi a fost atât de semnificativă încât potențialul de menținere a unei astfel de dinamici a scăzut de la o lună la alta. Să aruncăm o privire mai atentă la contribuțiile individuale și la ceea ce ne putem aștepta de la citirea de astăzi.

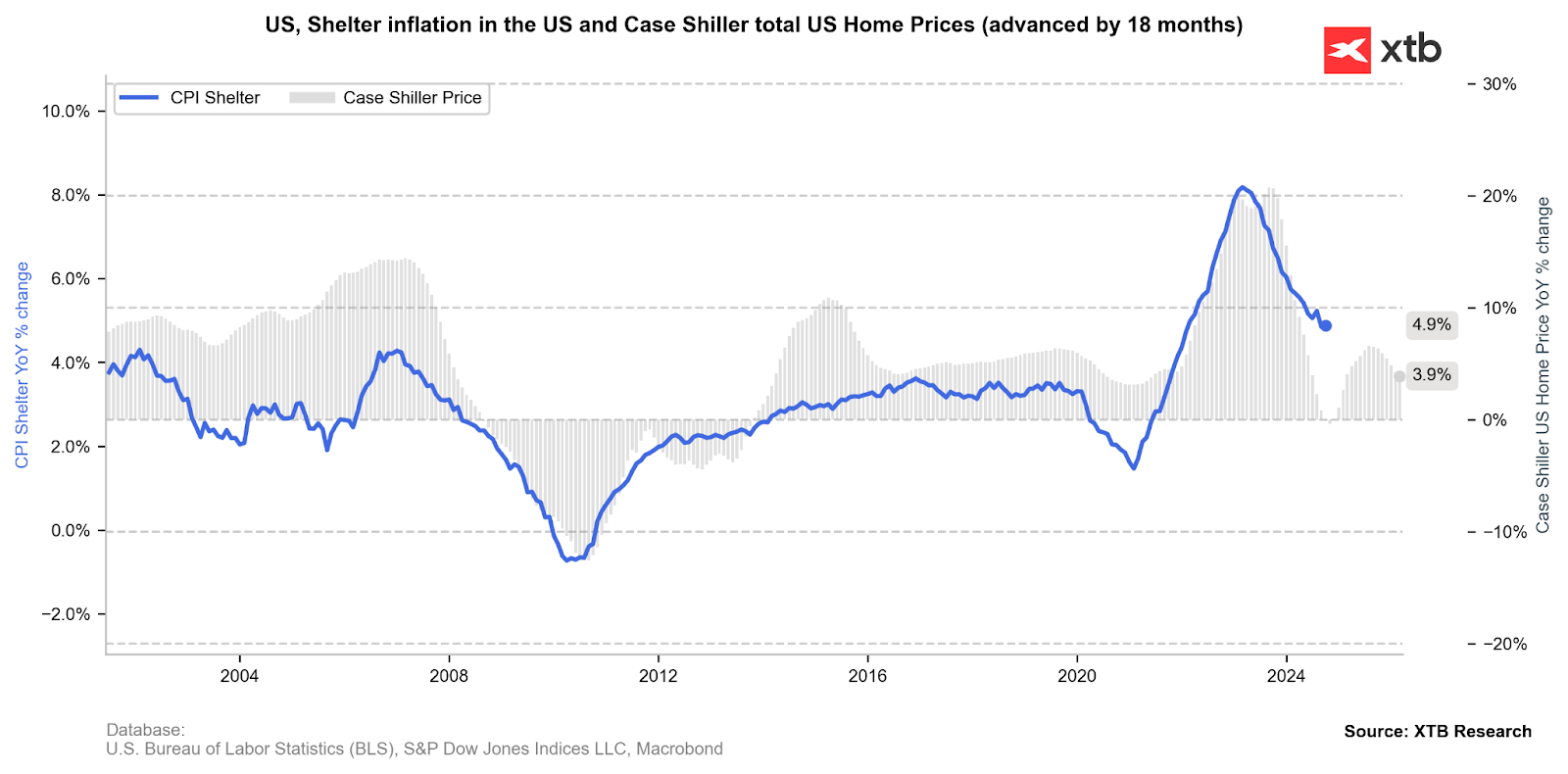

Indicele Case-Shiller al prețurilor locuințelor, cu un avans de aproximativ 18 luni, sugerează nivelurile prețurilor în sectorul închirierilor. Aceasta este cea mai mare componentă a inflației, reprezentând peste 36% din măsura totală a inflației. Sfârșitul acestui an și începutul celui următor indică faptul că, pe termen scurt, am putea înregistra o ușoară creștere a presiunii asupra prețurilor. Cu toate acestea, pe termen lung, prețurile locuințelor au revenit la o tendință descendentă, ceea ce sugerează posibile fluctuații pe termen scurt.

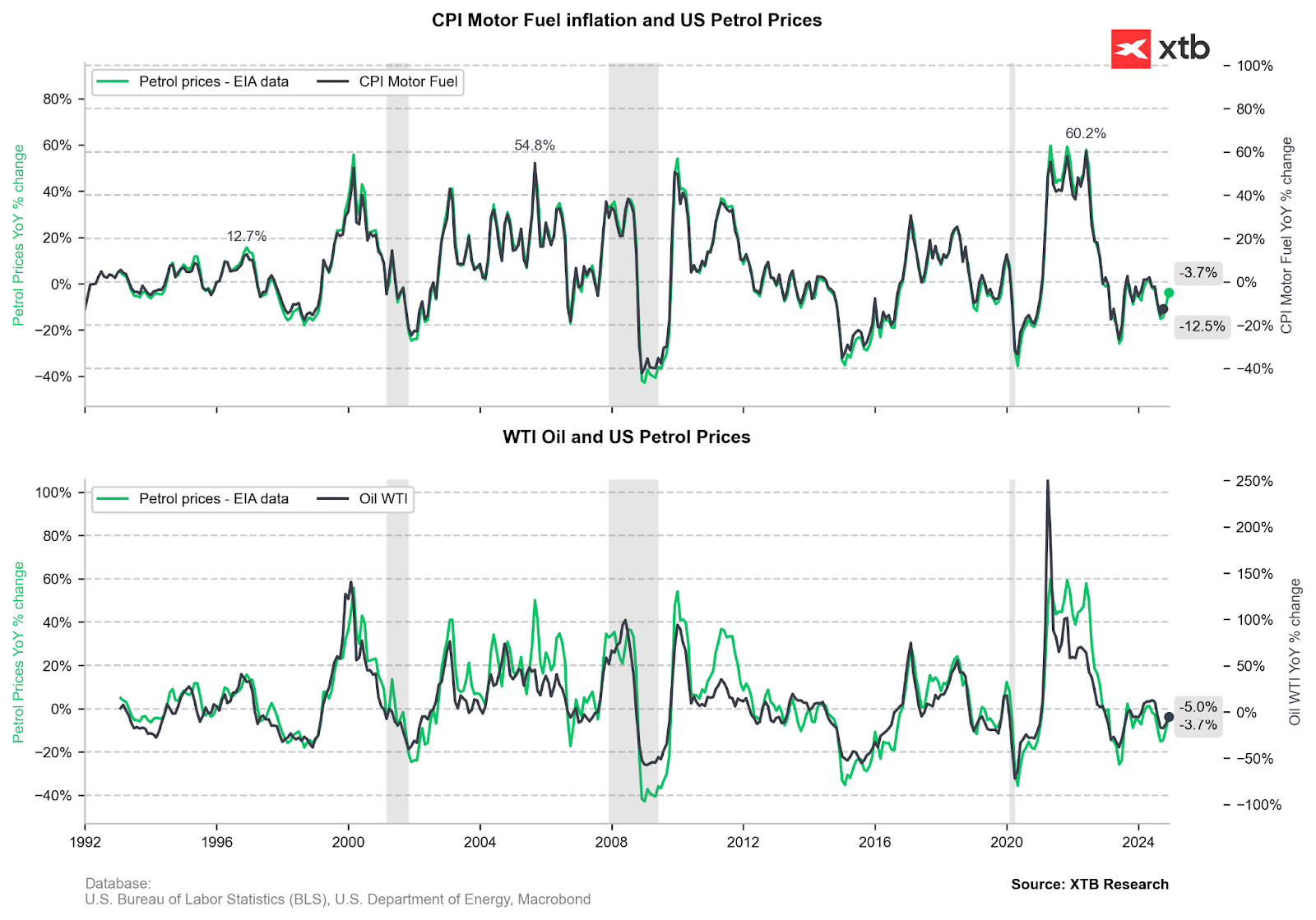

Prețurile energiei, în special ale petrolului, au crescut în ultima lună. Prin urmare, impactul negativ al prețurilor la energie observat în ultimele luni este puțin probabil să persiste.

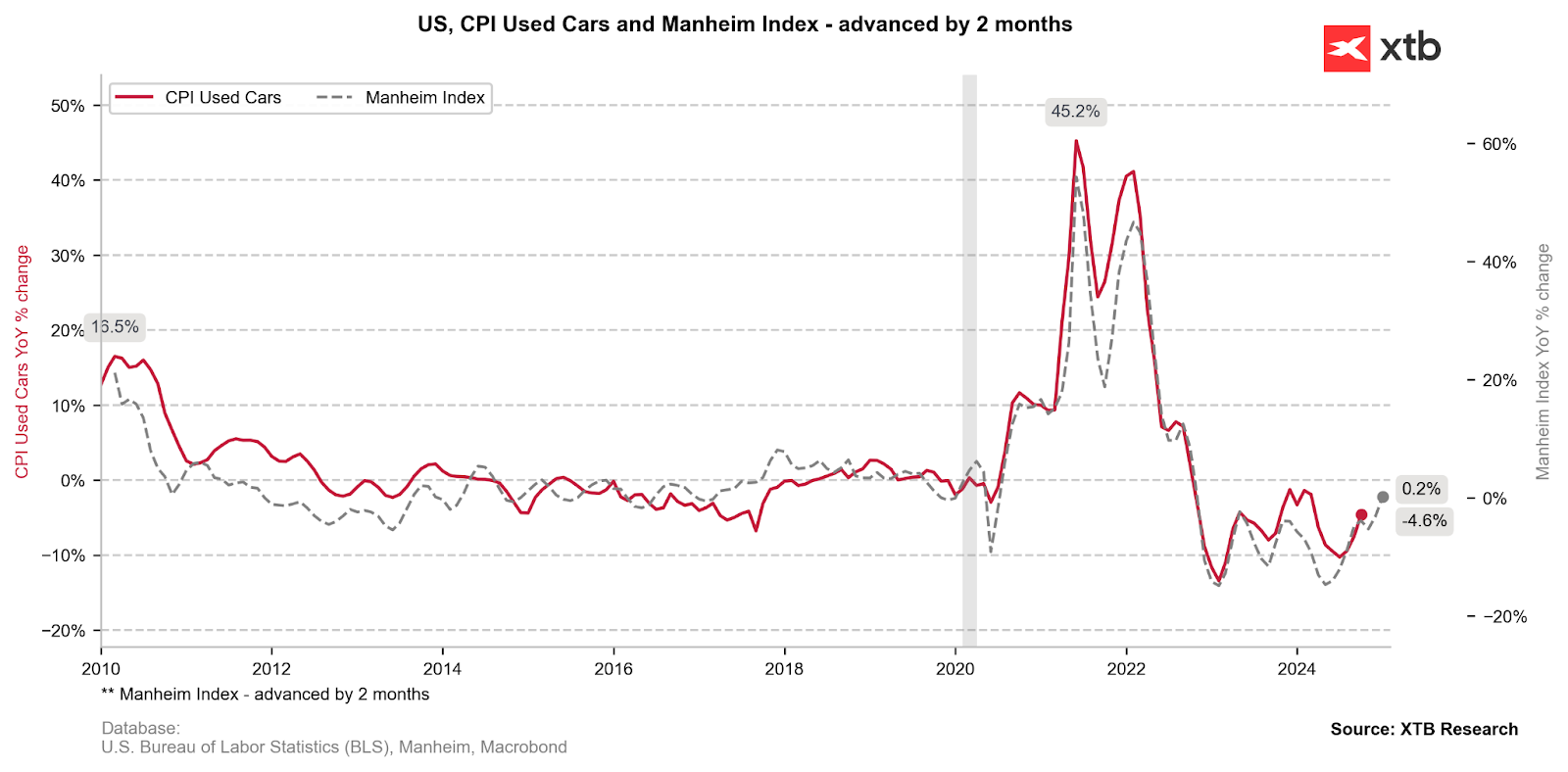

O situație similară este evidentă în sectorul automobilelor de ocazie. Dinamica prețurilor a scăzut la niveluri atât de scăzute încât potențialul de continuare a mișcării a fost epuizat, iar acum observăm o revenire din zona deflaționistă.

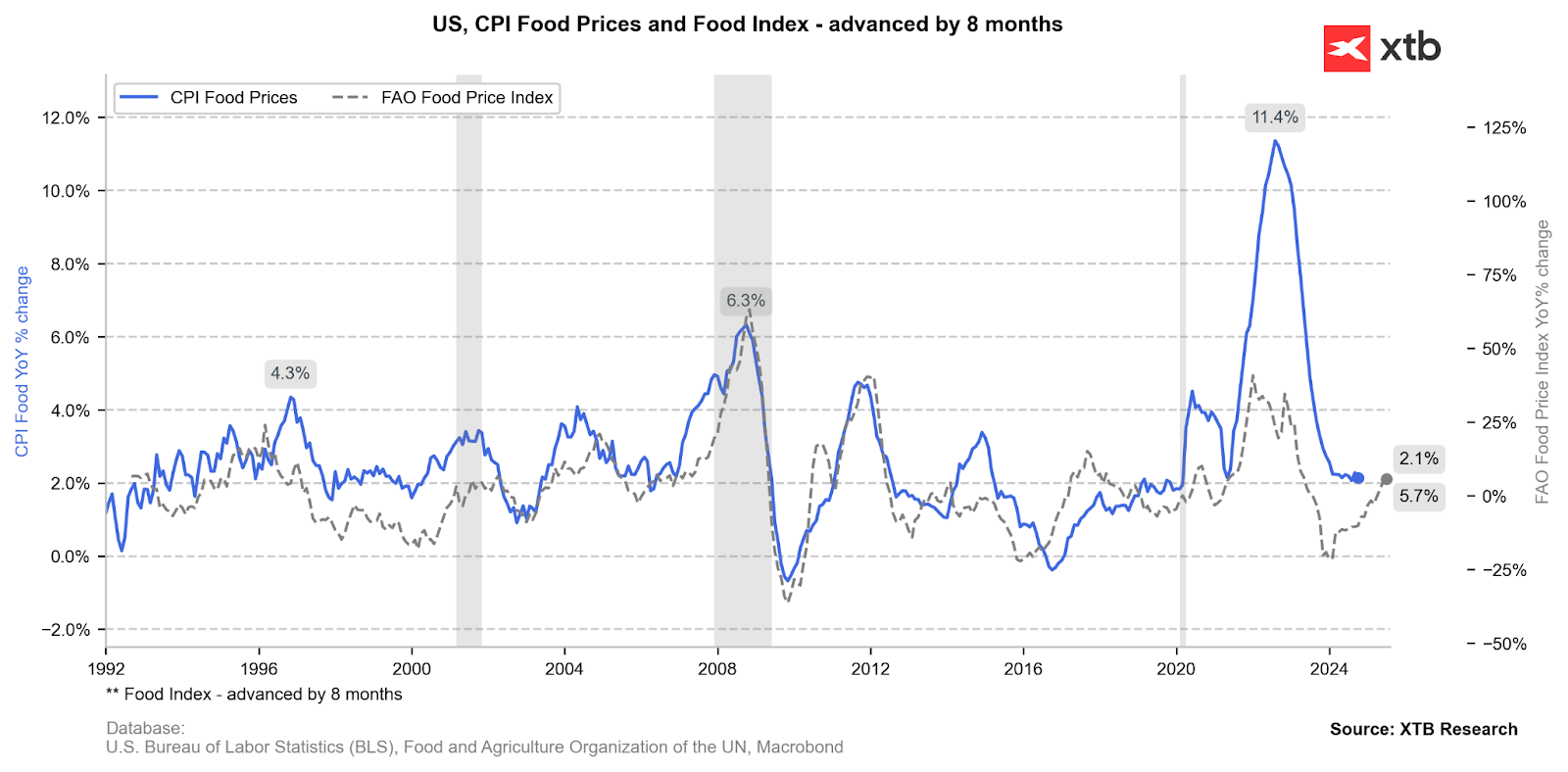

Situația este foarte asemănătoare în cazul prețurilor la alimente. După ce au rămas temporar în zona dinamicii negative, prețurile revin la nivelurile medii din anii anteriori. Acest lucru nu indică neapărat o revenire a inflației, ci mai degrabă o normalizare a pieței și absența unui factor deflaționist, așa cum s-a observat în lunile anterioare.

Grafic EURUSD (Interval D1)

Privind perechea EURUSD pe un interval zilnic mai larg, observăm că modelul Double Top s-a desfășurat la niveluri apropiate de 1,11. Dacă scenariul de corecție 1:1 nu se materializează și perechea scade din nou sub 1,04, ne-am putea aștepta la presiuni pe termen lung pentru a testa paritatea. În sprijinul acestui scenariu este politica dovish a BCE, unde bancherii nu au exclus revenirea ratelor „sub nivelul neutru”. Între timp, în SUA, 2025 sub noua administrație Trump se anunță a fi destul de hawkish. Diferența de randament ar putea favoriza dolarul.

Sursa: xStation 5

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."