Sezonul câștigurilor de pe Wall Street pentru Q1 2024 începe săptămâna aceasta. Traderii vor avea la dispoziție primele rapoarte de la marile companii financiare americane vineri, înainte de deschiderea sesiunii de numerar de pe Wall Street. JPMorgan (JPM.US), Citigroup (C.US) și Wells Fargo (WFC.US) vor fi primele bănci mari din SUA care vor raporta rezultatele.

Cum a fost Q1 2024 pentru bănci?

Începe să investești acum sau testează un cont demo fără riscuri

Deschide Cont Real TESTEAZĂ DEMO Descarcă aplicația pentru mobil Descarcă aplicația pentru mobilPrimul trimestru pentru 2024 a fost o perioadă mixtă pentru creditori. Pe de o parte, ratele mai mari ale dobânzilor comparativ cu perioada de acum un an le-au crescut veniturile din împrumuturi. Pe de altă parte, o creștere rapidă a ratelor în ultimele trimestre a determinat băncile să transfere aceste creșteri asupra ratelor la depozite, crescând costurile. De asemenea, perspectiva ca ratele dobânzilor să rămână mai mult timp la un nivel mai ridicat determină clienții și întreprinderile să se abțină de la contractarea de împrumuturi, în timp ce cererea de depozite crește odată cu o creștere a ratelor la depozite. Ca urmare, se așteaptă ca majoritatea marilor bănci din SUA să raporteze scăderi de la an la an ale veniturilor, ale veniturilor nete din dobânzi, precum și ale profitului pe acțiune pentru primul trimestru din 2024.

Sursa: Bloomberg Finance LP, XTB

În partea ulterioară a analizei ne vom concentra asupra a 7 mari bănci americane - JPMorgan, Citigroup, Wells Fargo, Goldman Sachs, Bank of America, US Bancorp și Morgan Stanley. Primele trei vor raporta rezultatele vinerea aceasta, în timp ce celelalte patru vor publica săptămâna viitoare rezultatele financiare pentru primul trimestru.

Sfârșitul expansiunii marjei nete de dobândă?

În graficul de mai jos au fost prezentate date combinate privind veniturile nete din dobânzi pe 12 luni pentru cele 7 mari bănci americane, precum și date privind marja netă de dobândă. În timp ce venitul net combinat din dobânzi al grupului se află la cel mai ridicat nivel din istorie, nu același lucru se poate spune despre venitul net din dobânzi, care s-a plafonat după câteva trimestre de creșteri.

Sursa: Bloomberg Finance LP, XTB Research

Aceste creșteri au fost determinate de creșterea ratelor pieței precum și de creșterea ratelor de politică monetară. După cum se poate vedea în graficul de mai sus, veniturile și marjele au început să se deterioreze la începutul anilor 2019 și 2020, în condițiile în care lumea intra în pandemie, iar banca centrală a răspuns prin relaxare masivă. Profiturile și marjele au început să se redreseze la începutul anului 2022, când a început ciclul de creștere a ratelor. Cu toate acestea, cât de strânsă este corelația dintre ratele dobânzilor și marjele nete de dobândă ale băncilor?

Sursa: Bloomberg Finance LP, XTB Research

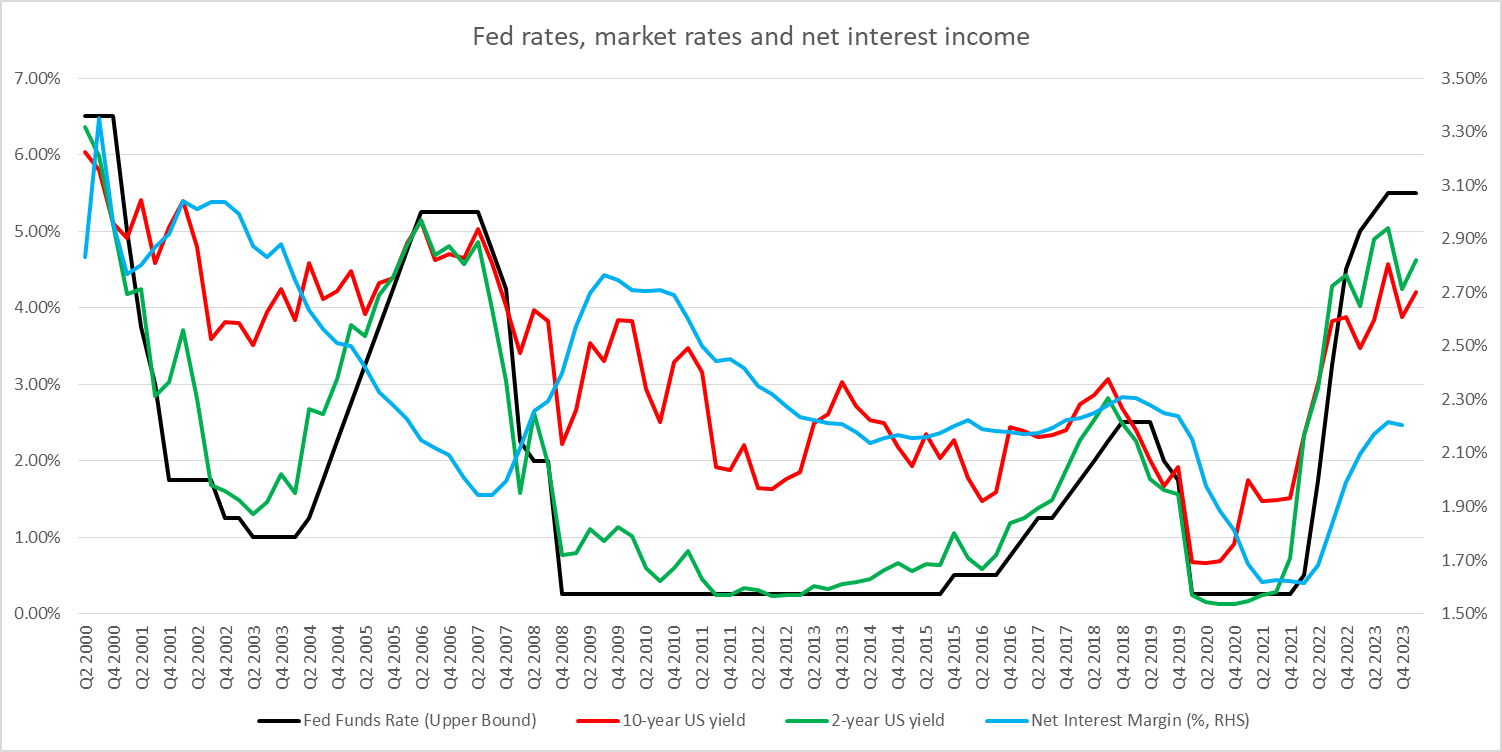

Marjele nete ale dobânzilor pentru grupul de 7 bănci analizate au fost reprezentate în graficul de mai sus în raport cu rata oficială de politică monetară a Fed precum și cu randamentele pe 2 și 10 ani din SUA. După cum se poate observa, corelația dintre ratele de politică monetară și marjele băncilor este destul de puternică, în special după criza financiară globală. Marjele băncilor sunt în urma modificărilor ratelor de piață și ale ratelor de politică monetară, dar direcția generală este aliniată. Marjele nete ale dobânzilor par a fi cel mai mult corelate cu randamentele la 2 ani. În timp ce Fed a menținut ratele neschimbate pe parcursul Q1 2024, ratele de piață avansează ușor.

Sursa: Bloomberg Finance LP, XTB Research

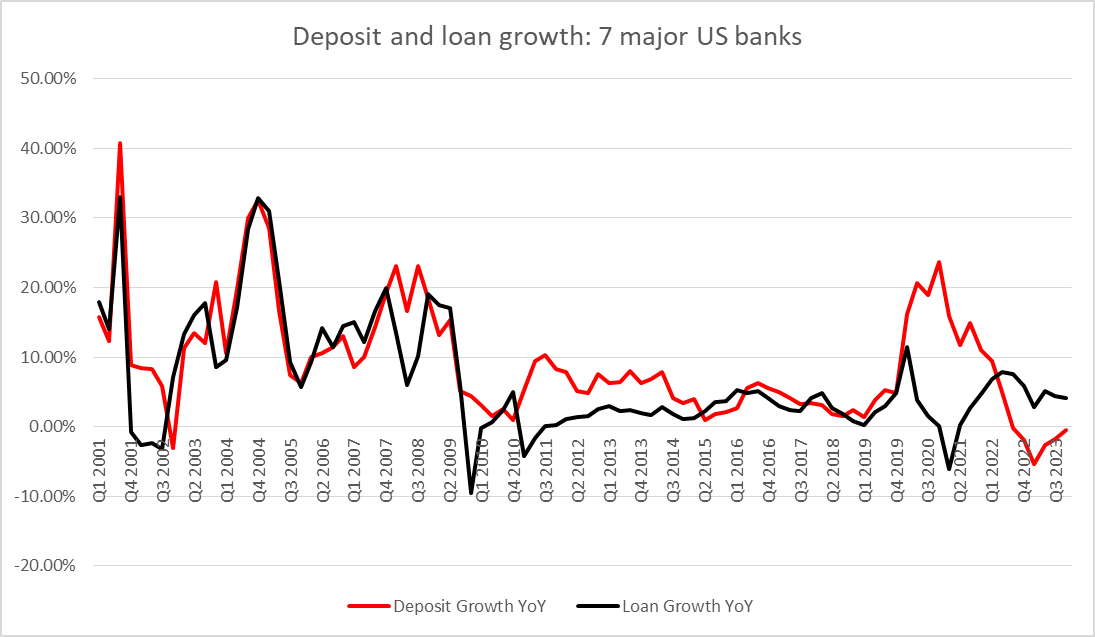

Aruncând o privire asupra ratelor de creștere de la an la an a depozitelor și împrumuturilor combinate pentru cele 7 mari bănci americane, putem observa că, deși acestea au evoluat în tandem în cea mai mare parte a timpului începând cu anul 2000, situația s-a schimbat după începerea pandemiei la începutul anului 2020. Este interesant faptul că creșterea depozitelor a accelerat, în timp ce creșterea împrumuturilor a decelerat, ceea ce a dus la o scădere a veniturilor nete din dobânzi. Acest lucru a fost oarecum contraintuitiv deoarece ratele mai mici ar trebui să atragă împrumuturi și să descurajeze depozitele. Situația a început să se inverseze în 2021, cu o decelerare a creșterii depozitelor și o reluare a creșterii împrumuturilor. Cu toate acestea, o altă inversare a tendințelor a avut loc în a doua jumătate a anului 2023. Se așteaptă ca creșterea depozitelor să iasă din teritoriul negativ, în timp ce ratele ridicate ale dobânzilor continuă să frâneze creșterea împrumuturilor.

Sursa: Bloomberg Finance LP, XTB Research

Sursa: Bloomberg Finance LP, XTB Research

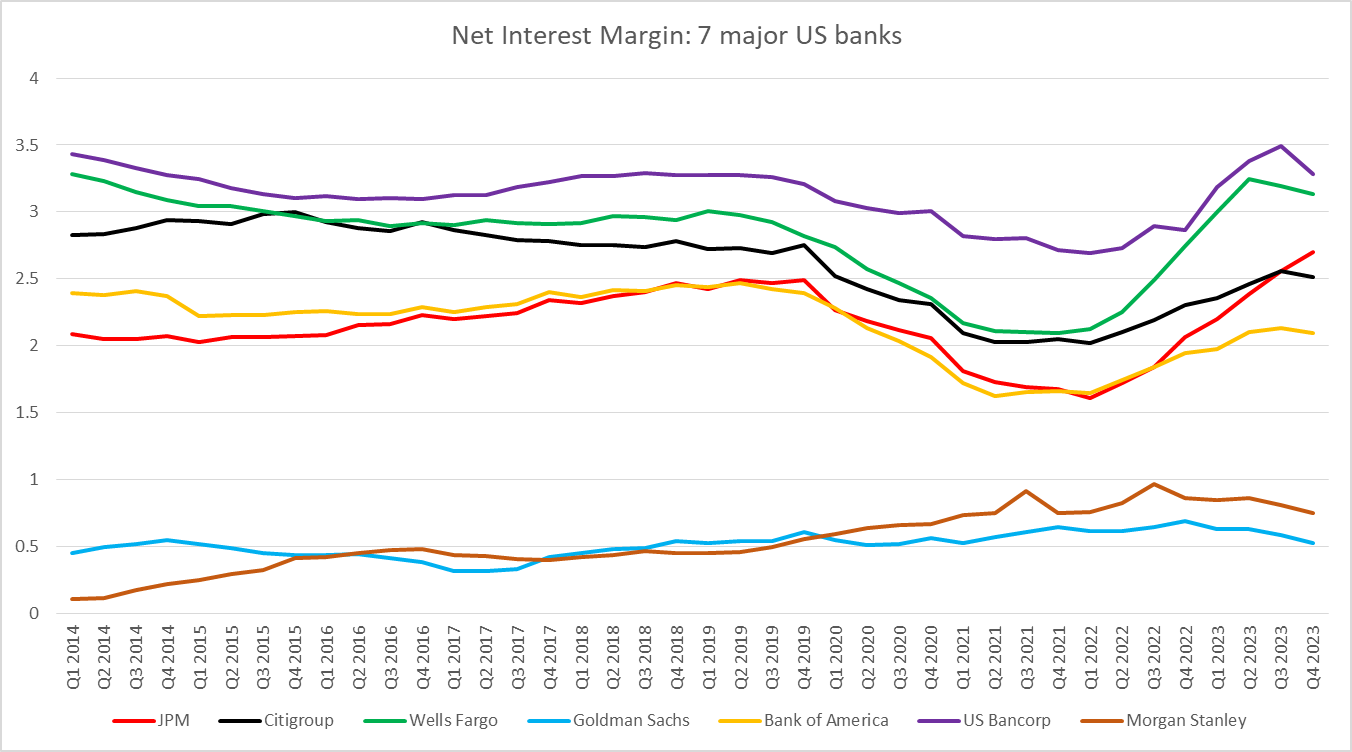

Cu toate acestea, este necesară o notă importantă - nu toate băncile sunt la fel. De fapt, activitatea lor poate diferi semnificativ. Acesta este cazul și în cadrul grupului de 7 bănci pe care îl analizăm. Un grafic de mai jos prezintă marjele nete ale dobânzilor pentru aceste 7 bănci pentru ultimele 40 de trimestre. După cum se poate observa, două bănci ies în evidență - Morgan Stanley și Goldman Sachs au marje mult mai mici decât grupul. Acest lucru se datorează faptului că aceste două bănci se concentrează în principal pe serviciile bancare de investiții, în timp ce celelalte sunt mai universale.

Pe ce se vor concentra investitorii?

Având în vedere cele de mai sus, investitorii vor fi foarte atenți la activitatea de creditare a băncilor și la modul în care au evoluat marjele acestora. Pe de o parte, menținerea ratelor la un nivel mai ridicat pentru mai mult timp ar putea crește presiunea asupra economiei și crește riscul de "hard lending", care ar duce la pierderi la credite. Pe de altă parte, faptul că Fed menține dobânzile la un nivel mai ridicat pentru mai mult timp înseamnă că, în afară de faptul că vede o traiectorie accidentată a inflației în viitor, banca centrală consideră, de asemenea, că economia americană se comportă bine, fapt evidențiat de datele încă solide privind locurile de muncă. Această reziliență a economiei americane, precum și probabilitatea crescută ca ratele să rămână mai mult timp la un nivel mai ridicat ar putea duce la revizuiri în sens ascendent ale previziunilor privind venitul net din dobânzi.

Orientarea actuală pentru anul 2024

- JPMorgan: Venituri nete din dobânzi de aproximativ 90 de miliarde de dolari

- Bank of America: Venituri nete din dobânzi în primul trimestru în jur de 13,9-14,0 miliarde de dolari, iar în al doilea trimestru vor fi ceva mai mici

- Wells Fargo: Potențial pentru o scădere de 7-9% a venitului net din dobânzi

- Citigroup: Se așteaptă ca venitul net din dobânzi, excluzând piețele, să fie în scădere modestă față de 2023

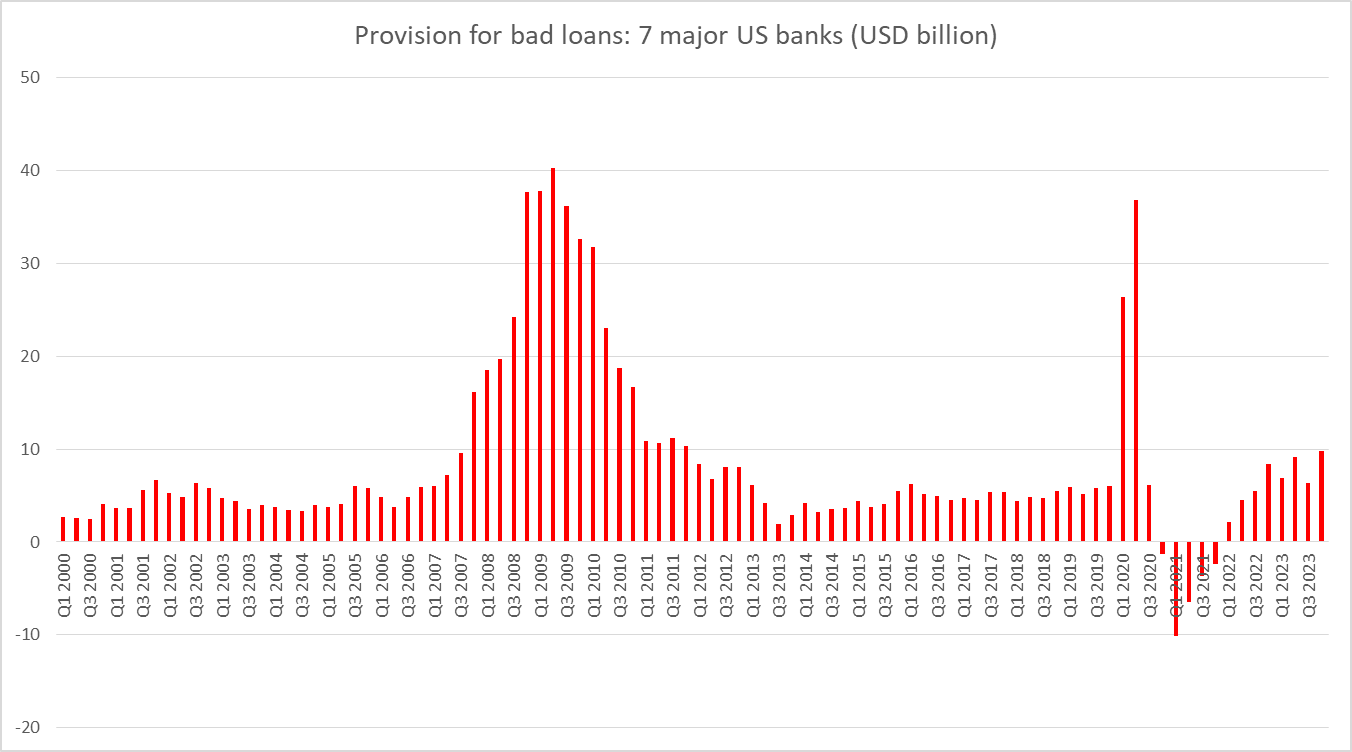

Am menționat pierderile la credite în cazul în care economia se deteriorează și se confruntă cu o "aterizare dură". Deși riscul de recesiune în SUA s-a diminuat foarte mult în ultima vreme, acesta rămâne un risc potențial de urmărit. Acestea fiind spuse, datele privind provizioanele pentru pierderi din credite vor fi urmărite cu atenție. Trebuie remarcat faptul că în Q4 2023 s-a înregistrat o creștere mare a acestora, provizioanele combinate pentru credite neperformante de la 7 bănci pe care le analizăm sărind la aproape 10 miliarde de dolari, cel mai ridicat nivel de la vârful pandemic din 2020. Dacă excludem pandemia, care a fost un eveniment de tip "black swan", provizioanele din Q4 2023 au fost cele mai mari din Q4 2011. Creșterea continuă a acestora va stimula îngrijorările privind starea reală a economiei și ar putea pune presiune asupra acțiunilor.

Sursa: Bloomberg Finance LP, XTB Research

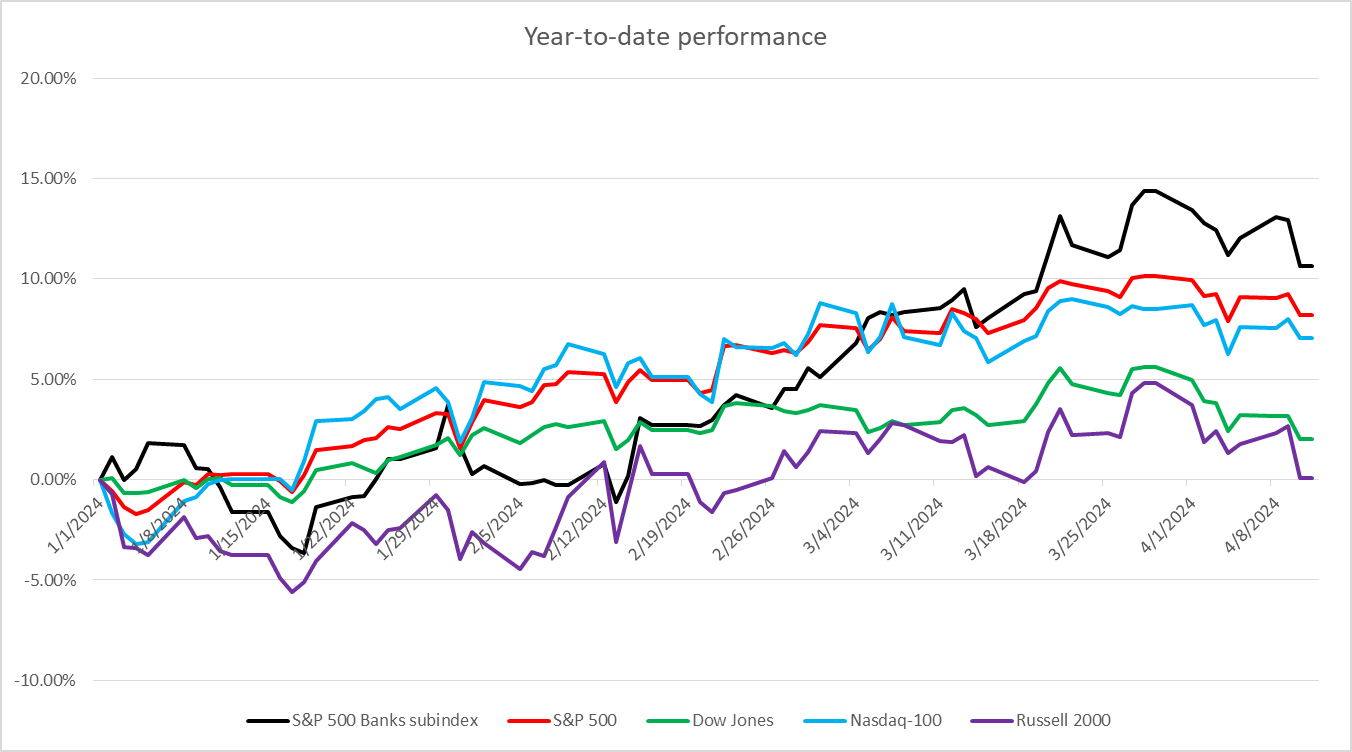

Băncile americane au avut performanțe superioare pieței în general în acest an

Primul trimestru din 2024 a fost o perioadă de câștiguri moderate pe piețele bursiere. Băncile au avut o performanță excepțională în comparație cu piața largă în primele trei luni ale anului. Subindicele S&P 500 Banks a câștigat peste 10% de la începutul anului. Între timp, indicele S&P 500 a câștigat aproximativ 8%, în timp ce Dow Jones a adăugat aproximativ 2%. Dacă acest sentiment optimist față de acest sector va dura va depinde de viitoarele câștiguri.

În cazul în care băncile își îmbunătățesc previziunile și nu raportează o creștere semnificativă a provizioanelor pentru creditele neperformante, sentimentul față de acest sector ar putea rămâne optimist. Cu toate acestea, având în vedere că există o mare incertitudine în ceea ce privește evoluția ratelor de dobândă în Statele Unite, iar această incertitudine a crescut în ultima vreme, există o șansă ca banca să decidă să își mențină orientările conservatoare. Lipsa revizuirii în creștere a orientărilor, combinată cu provizioane mai mari pentru pierderi din credite, ar putea pune presiune asupra acțiunilor bancare.

Sursa: Bloomberg Finance LP, XTB Research

Sursa: Bloomberg Finance LP, XTB Research

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."