ARM Holdings (ARM.US) a publicat ieri, după închiderea ședinței de tranzacționare, raportul privind câștigurile din Q4 fiscal 2024. În timp ce rezultatele pentru trimestrul ianuarie-martie 2024 au fost mai bune decât se așteptau, previziunile fiscale 2025 oferite de companie au fost considerate oarecum dezamăgitoare. Acest lucru a declanșat o scădere a prețului acțiunilor după câștigurile de ieri, în tranzacțiile de după orele de tranzacționare, iar acțiunile continuă să se tranzacționeze cu aproximativ 8% mai puțin în premarket astăzi.

Rezultatele din Q4 fiscal 2024 ale ARM Holdings nu au fost rele. De fapt, au fost mai bune decât se așteptau. Veniturile au crescut mai mult decât se așteptau, datorită unei bătăi semnificative a veniturilor din licențe. ARM a declarat că veniturile din activitatea de licențiere au avut o performanță bună datorită semnării mai multor acorduri de licență de mare valoare pentru cipuri AI. Costul veniturilor a fost mai mare decât se aștepta, dar s-a datorat în mare parte veniturilor mai mari decât se așteptau. Marja brută a venit mai mult sau mai puțin în linie cu așteptările. Cu toate acestea, alte măsuri de profit, inclusiv venitul operațional, EBITDA și venitul net, au depășit semnificativ așteptările.

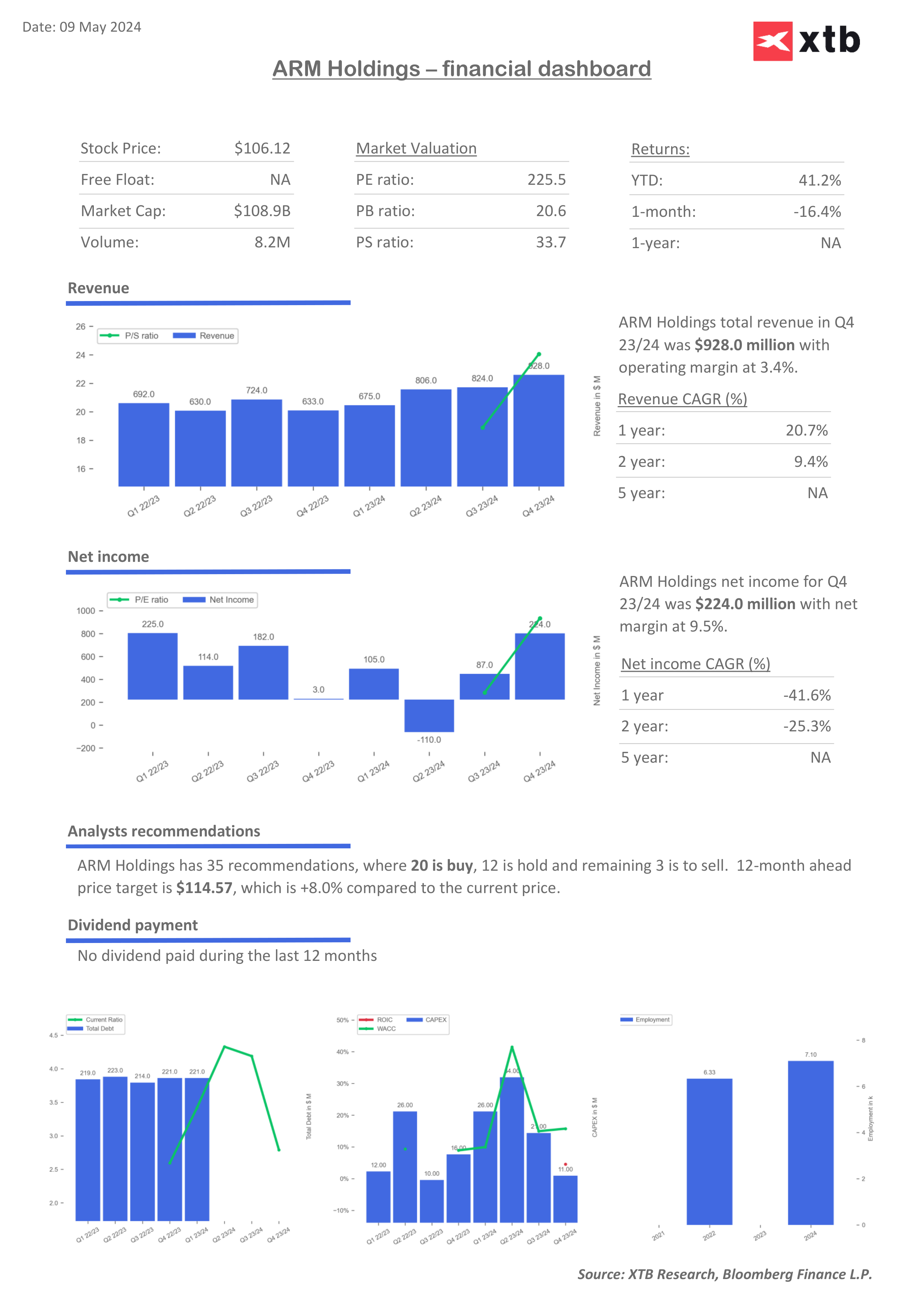

Rezultatele pentru Q4 fiscal 2024

- Venituri: 928 de milioane de dolari față de 880,4 milioane de dolari așteptat (+47% față de anul precedent)

- Redevențe: 514 milioane de dolari față de 504,2 milioane de dolari așteptat (+37% YoY)

- Licențe și altele: 414 milioane de dolari față de 376 milioane de dolari așteptat (+60% YoY)

- Costul veniturilor: 41 de milioane de dolari față de 37 de milioane de dolari preconizat

- Profitul brut: 887 milioane de dolari față de 840 milioane de dolari preconizat

- Marja brută: 95,6% față de 95,7% preconizat

- Cheltuieli de exploatare ajustate: 511 milioane de dolari față de 490 de milioane de dolari așteptat

- Venit operațional ajustat: 391 milioane de dolari față de 356 milioane de dolari așteptat

- Marja operațională ajustată: 42,1% față de 40,5% preconizat

- EBITDA ajustat: 429 milioane de dolari față de 397 milioane de dolari așteptat

- Marja EBITDA ajustată: 46,2% față de 45,1% așteptat

- Venit net ajustat: 376 milioane de dolari față de 321 milioane de dolari așteptat

- Marja netă ajustată: 40,5% față de 36,5% așteptat

- EPS ajustat: 0,36 dolari față de 0,30 dolari așteptat

În ciuda acestor rezultate peste așteptări, prețul acțiunilor companiei a scăzut în tranzacțiile afterhours, deoarece previziunile oferite au fost considerate dezamăgitoare. În timp ce previziunile pentru primul trimestru fiscal 2025 (aprilie - iunie 2024 calendaristic) au fost mai bune decât se așteptau, punctele medii ale previziunilor privind veniturile și EPS depășind așteptările analiștilor, previziunile pentru întregul an fiscal 2025 au dezamăgit. Punctul median al previziunilor privind veniturile pentru întregul an, de 3,95 miliarde de dolari, a fost mai mic decât se aștepta, în timp ce previziunile privind cheltuielile de exploatare au fost mai mari decât se așteptau. ARM are o evaluare foarte mare - un raport P/S mai mare decât oricare dintre acțiunile Nasdaq-100 - astfel încât compania trebuia să ofere o perspectivă foarte pentru a nu dezamăgi investitorii. Cu toate acestea, se pare că nu a reușit să facă acest lucru.

Orientări pentru primul trimestru fiscal 2025

- Venituri: 875-925 milioane de dolari față de 868 milioane de dolari așteptat

- Cheltuieli de exploatare ajustate: "aproximativ 475 milioane de dolari" vs 478 milioane de dolari așteptat

- EPS ajustat: 0,32-0,36 dolari față de 0,31 dolari așteptat

An fiscal 2025 pentru întregul an

- Venituri: 3,80-4,10 miliarde de dolari vs 4,01 miliarde de dolari așteptat

- Cheltuieli operaționale ajustate: 'aproximativ 2,05 miliarde de dolari' vs 2,01 miliarde de dolari așteptat

- EPS ajustat: 1,45-1,65 dolari vs 1,53 dolari așteptat

ARM Holdings (ARM.US) se tranzacționează cu 8-9% mai puțin în premarket, după publicarea raportului de profituri pentru Q4 fiscal 2024 care a inclus previziuni dezamăgite. Acțiunile se tranzacționează în prezent la aproximativ 96,70 dolari în premarket, cel mai scăzut nivel din 2 mai 2024. O zonă de suport pe termen scurt poate fi găsită în zona de 95 de dolari. Sursa: xStation 5

ARM Holdings (ARM.US) se tranzacționează cu 8-9% mai puțin în premarket, după publicarea raportului de profituri pentru Q4 fiscal 2024 care a inclus previziuni dezamăgite. Acțiunile se tranzacționează în prezent la aproximativ 96,70 dolari în premarket, cel mai scăzut nivel din 2 mai 2024. O zonă de suport pe termen scurt poate fi găsită în zona de 95 de dolari. Sursa: xStation 5

Deschiderea sesiunii din SUA: Raportul privind salariile indică o încetinire a ritmului de reducere a dobânzilor?

Sinteza piețelor: Petrolul înregistrează creșteri pe fondul tensiunilor dintre SUA și Iran 📈 Indicii europeni sunt în scădere înaintea raportului NFP din SUA

Calendar economic: date NFP și raportul privind stocurile de petrol din SUA 💡

Rezumatul zilei: Datele slabe din SUA trag piețele în jos, metalele prețioase sunt din nou sub presiune!

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."