NIO (NIO.US), compania chineză de vehicule electrice despre care am vorbit atât de mult în trecut, pare să fie în mijlocul unei crize în acest moment și se pare că este doar o chestiune de timp până când compania anunță o alta majorare de capital. Datorită performanței relativ slabe din ultimele luni, este puțin probabil ca această companie să-și atingă obiectivele anuale de producție anul acesta, în timp ce războiul prețurilor în curs din industria vehiculelor electrice a provocat deja criza marjei și a făcut ca NIO să atingă niveluri nesustenabile de consum de capital. Adăugând la acest mix ipoteza că ambițiile globale ale companiei ar putea fi amenințate din cauza lipsei de avantaj de preț cuplat cu riscuri geopolitice crescute, pare evident că avantajul NIO este limitat. Prin urmare, deși acțiunile sale profită de impulsul pe termen scurt datorită îmbunătățirii sentimentului general al pieței, este greu de crezut că tendința pe termen mediu și lung este sustenabilă.

Nu se poate mai bine

De la începutul anului, NIO s-a implicat activ în încercarea de a-și extinde în mod agresiv afacerile, datorită creșterii cererii de vehicule electrice în China și în întreaga lume. La sfârșitul lunii martie, compania și-a deschis al treilea showroom european, după care a dat de înțeles că se pregătește să lanseze un nou vehicul electric mic ieftin pentru piața europeană anul viitor. În același timp, acasă, a lansat cea mai nouă versiune a crossover-ului său de buget ES6 în urmă cu doar câteva săptămâni, care are o autonomie estimată de la 490 km la 625 km. În plus, există și semne că NIO este pe cale să modernizeze bateriile unora dintre vehiculele sale, care vor veni de la un furnizor de baterii semi-solide în viitorul apropiat.

Cu toate acestea, în ciuda tuturor acestor evoluții, NIO continuă să-și dezamăgească acționarii și face dificil să considere acțiunile sale o investiție solidă. Chiar săptămâna trecută, compania și-a publicat rezultatele veniturilor din primul trimestru, care au arătat că, în timp ce veniturile sale au crescut cu 7,7% YoY, până la 1,55 miliarde de dolari, acestea au fost totuși sub estimările generale. În același timp, EPS-ul său diluat (non-GAAP) a reprezentat o pierdere de 2,51 RMB (-0,36 USD) pe acțiune, în timp ce compania însăși abia și-a îndeplinit obiectivul de livrare trimestrial prin livrarea a 31.041 de vehicule în timpul perioadei de trei luni.

Rezultatele financiare cheie ale NIO (Q1-2023)

Cel mai rău lucru este că este puțin probabil ca situația să se îmbunătățească semnificativ în lunile următoare. Pentru al doilea trimestru, NIO se așteaptă deja ca veniturile sale să se situeze în intervalul de la 1,270 milioane USD până la 1,360 milioane USD, reprezentând o încetinire între 15,1% pe YoY și 9% YoY. În plus, se așteaptă să livreze între 23.000 și 25.000 de vehicule în al doilea trimestru, ceea ce reprezintă și o scădere între 8,2% și 0,2% față de anul precedent. Acest aspect îngrijorează pentru că sunt cifre care nu s-au mai văzut din Q2 din 2021.

Ținând cont că în lunile aprilie și mai NIO a publicat livrări de 6.658, respectiv 6.155 de vehicule, înseamnă că pentru a atinge ținta în trimestru, doar în iunie trebuie să livreze cel puțin 10.187 de vehicule. În timp ce compania ar putea obține o creștere suplimentară a vânzărilor datorită lansării recente a ES6, există încă șanse mari ca NIO să-și rateze obiectivele din cauza performanței sale relativ slabe din ultimele două luni.

Livrări trimestriale NIO (Q1_2023)

Pe lângă toate acestea, la sfârșitul lui 2022, CEO-ul NIO a sugerat indirect că se așteaptă ca vânzările companiei să depășească 200.000 de unități în 2023, în timp ce directorul financiar al acesteia, într-un interviu acordat Bloomberg la sfârșitul lunii martie, a declarat că este încrezători că vor putea vinde 250.000 de vehicule electrice în acest an. Având în vedere performanța relativ slabă a NIO în prima jumătate a anului 2023, este greu de crezut că această companie va putea produce peste 140.000 de vehicule în a doua jumătate a anului 2023 pentru a îndeplini obiectivul mai conservator al CEO-ului său de 200.000 de unități.

Pierderea avantajului competitiv

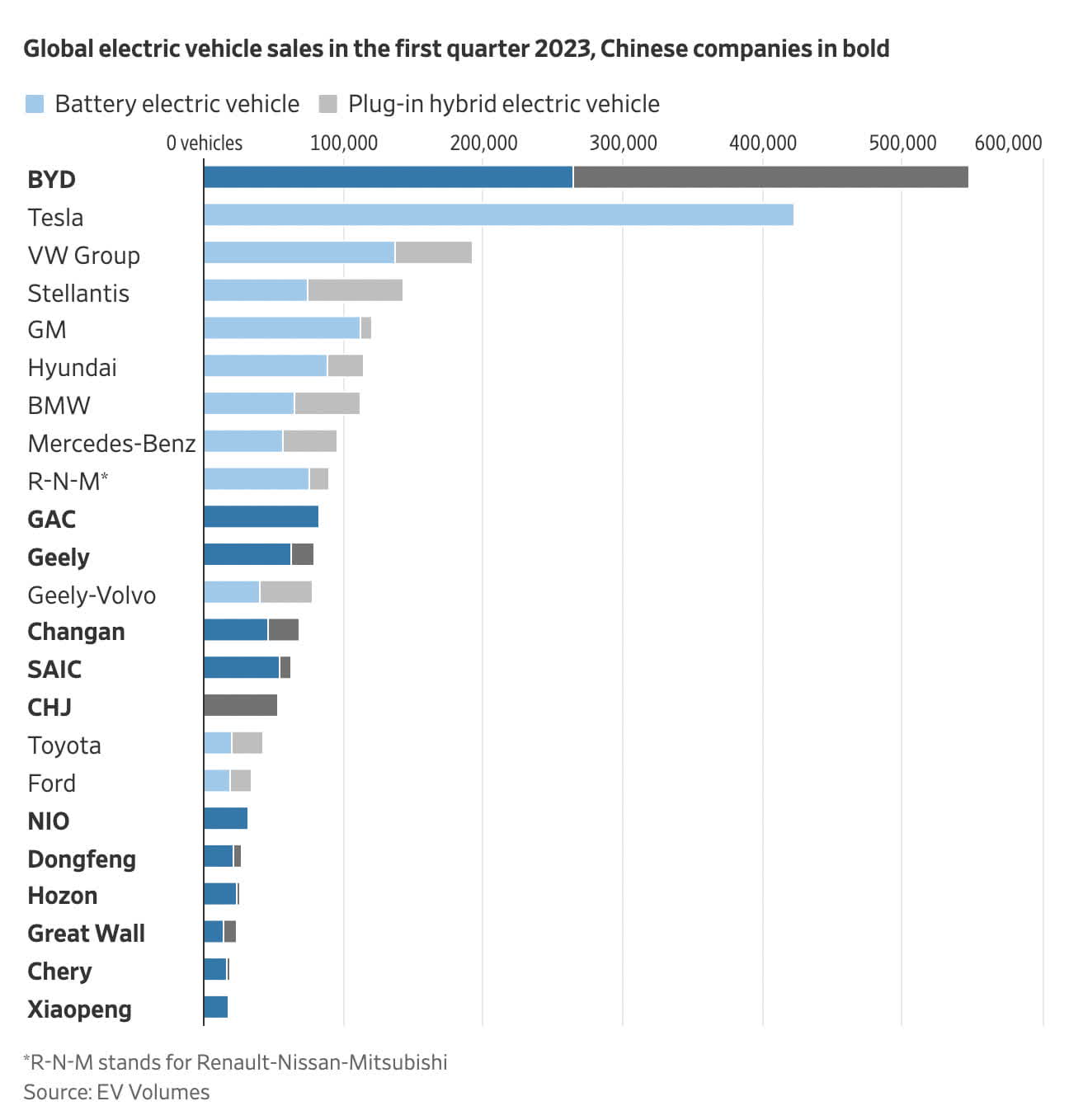

Un articol recent WSJ a făcut publice faptul că toate vehiculele cu energie nouă („NEV”) ale NIO sunt vehicule electrice cu baterie („BEV”), în timp ce puțin peste jumătate dintre NEV-urile BYD sunt hibrizi plug-in (“PHEV”), în loc de BEV:

Sursa: WSJ

Mai rău este că, pe lângă așteptările la o scădere a veniturilor și a livrărilor în al doilea trimestru, este probabil ca marjele companiei să continue să scadă din cauza războiului prețurilor în curs de pe piața EV. În primul trimestru, marjele vehiculelor NIO au scăzut deja la 5,1% de la 18,1% în urmă cu un an și, având în vedere cea mai recentă decizie a companiei de a reduce prețurile pentru toate modelele sale cu 4.000 USD, există multe motive pentru a crede că performanța finală ar avea de suferit chiar și mai mult în trimestrele următoare. În același timp, odată cu încheierea programului de schimbare gratuită a bateriei (BaaS), există riscul ca parte din clienți să fie motivați să cumpere vehicule de la concurenții companiei, deoarece ar avea și mai puțin sens să achiziționeze vehicule electrice de la NIO atunci când a una dintre cele mai importante și populare caracteristici nu mai este disponibilă și anume că la sfârșitul perioadei nu mai sunt gratuite.

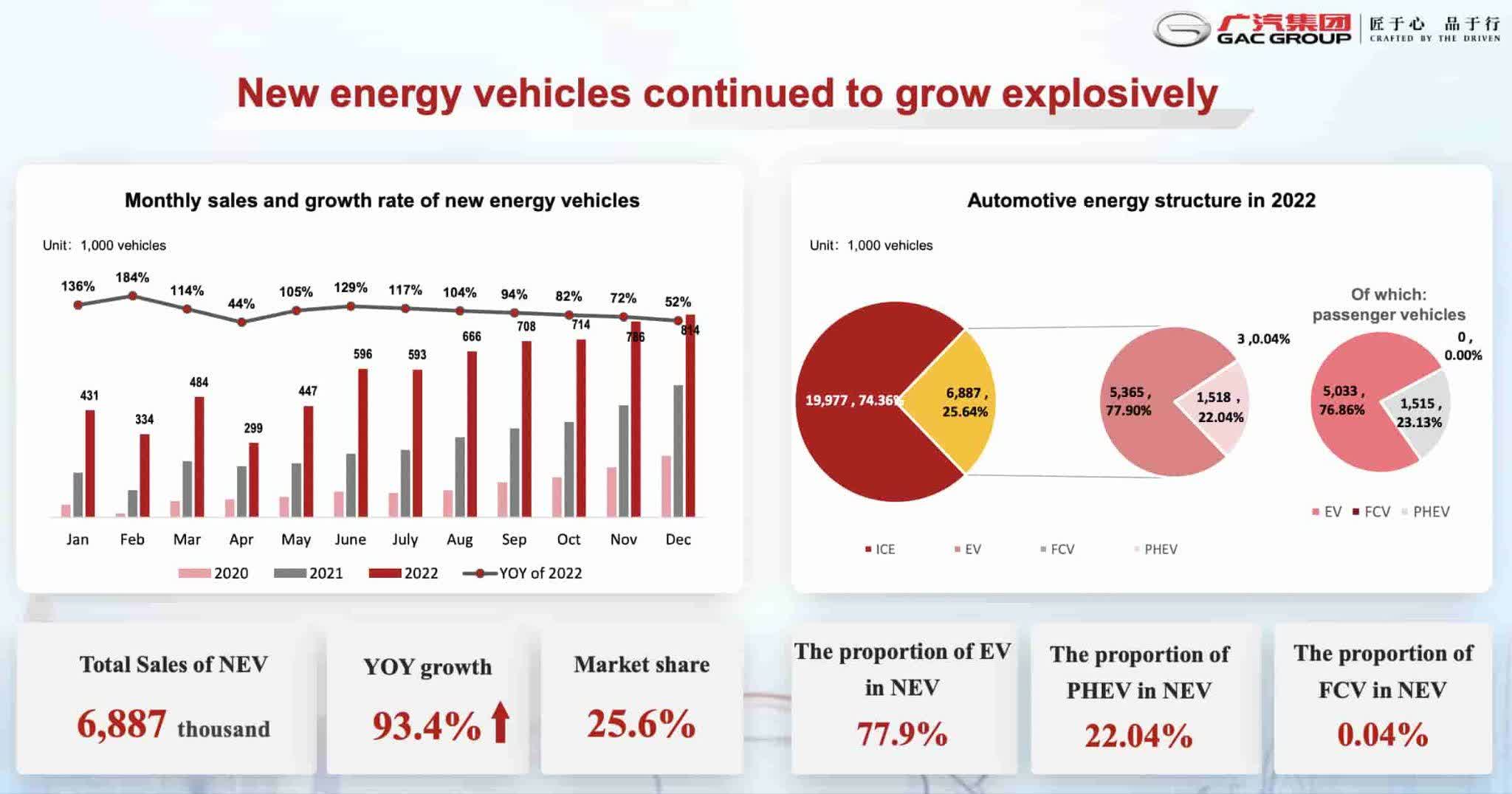

Piața NEV se extinde în China, iar BEV-urile reprezintă o parte mai mare a acestei piețe decât PHEV-urile. Potrivit CAAM (Asociația Chineză a Producătorilor de Vehicule), prezentarea rezultatelor GAC pentru 2022 arată vânzări de 19.977.000 de vehicule în China până în 2022, 6.887.000 dintre acestea au fost NEV și aproape 80% dintre aceste NEV au fost BEV, astfel încât totalul BEV a fost de 5.365.000:

China BEV (prezentarea rezultatelor GAC 2022)

Piața NEV va fi și mai mare în 2023, dar, din păcate pentru NIO, o mare parte din această creștere vine de la PHEV și BEV-uri de gamă inferioară, mai degrabă decât de la BEV-uri de gamă superioară. Un articol dintr-o revistă specializată pe această piață (CnEVPost) spunea următoarele:

Pe baza analizei noastre a pieței SUV-urilor premium (>RMB300.000, aproximativ 42.000 USD), mixul BEV este de doar 12% până în prezent, comparativ cu PHEV Extended Range) de 18%, lăsând 70% pentru ICE ( motoare de combustie internă). Acest lucru este comparat cu piața generală care este de 21% BEV și 10% PHEV, ceea ce arată că preferințele clienților sunt destul de diferite în funcție de subsegment.

Cu alte cuvinte, CnEVPost spune că modelele premium NEV SUV reprezintă aproximativ 30% din piață până acum în 2023, restul fiind ICE (motoare cu ardere internă), iar defalcarea NEV este de 12% BEV și 18% PHEV. Aceasta se compară cu segmentul general NEV, care reprezintă aproximativ 31% din piață, cu o defalcare de 21% BEV și doar 10% PHEV. Aceasta lucru înseamnă că producători precum BYD care vând atât BEV, cât și PHEV la prețuri diferite au multe oportunități de vânzare pe care NIO nu le are.

Competiția este dură

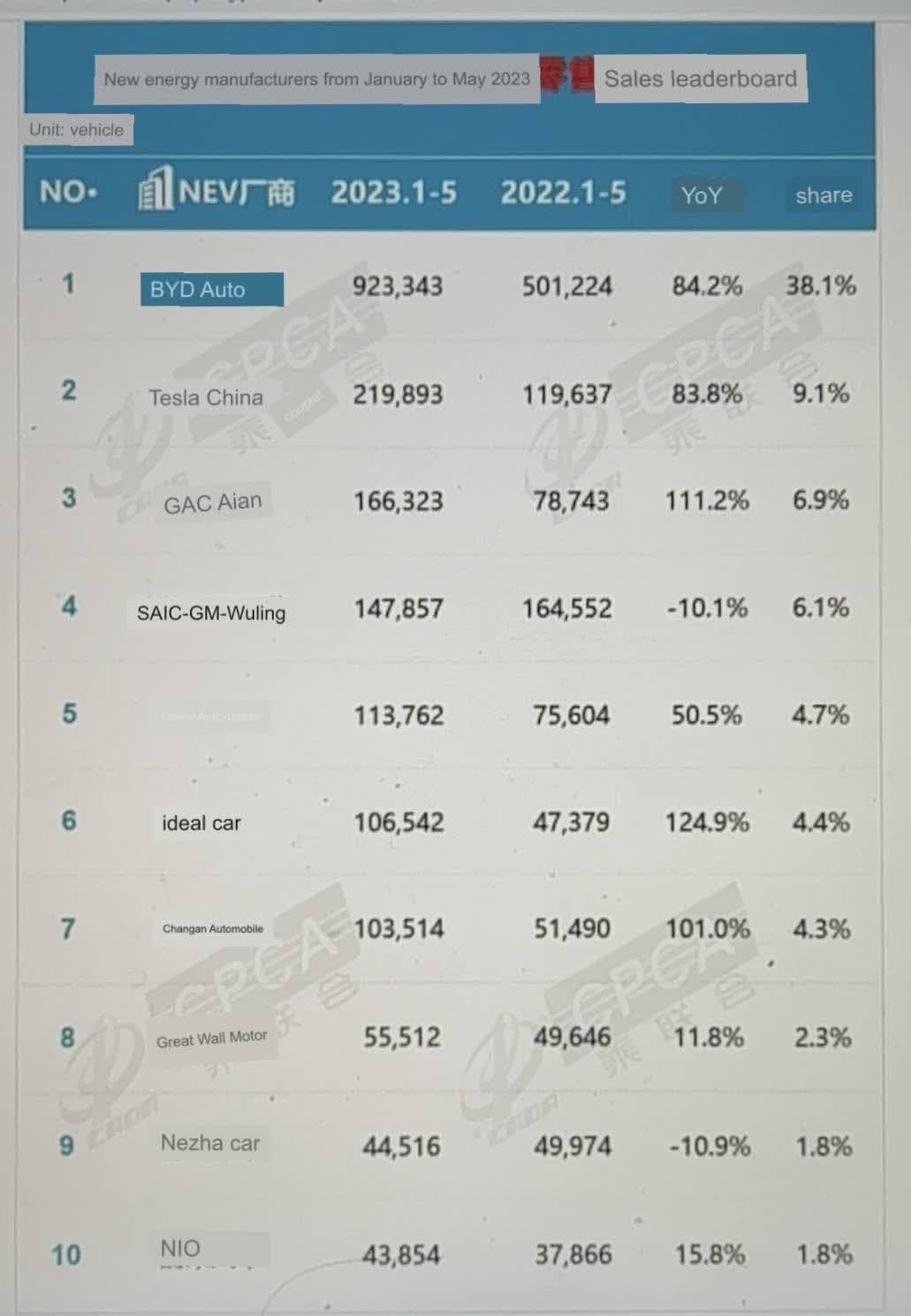

Având în vedere preferințele consumatorilor pentru PHEV de ultimă generație față de BEV-uri de ultimă generație mai vechi, companiile mari precum BYD au un avantaj față de NIO în ceea ce privește creșterea vânzărilor de unități. Creșterea unui alt mare competitor, Tesla (TSLA.US), este mai îngrijorătoare decât BYD în anumite privințe, deoarece Tesla oferă și BEV-uri de ultimă generație, chiar dacă Tesla Model 3 este un model mai accesibil decât modelul de referință NIO. CPCA (China Passenger Vehicle Association) arată că BYD și Tesla depășesc toți competitorii cu vânzările NEV din ianuarie-mai de 923.343 de unități, respectiv 219.893 de unități. Ratele lor de creștere de la an la an sunt de peste 80%, ceea ce este deosebit de impresionant, având în vedere faptul că amândouă companiile au început cu date de bază deja mari anul trecut. Pe poziția a cincea vedem Geely Auto și NIO pe locul zece, cu o rată de creștere anuală de 15,8%, ceea ce este mai modest:

NEV-uri chinezești (ECAC)

Pe lângă BYD și Tesla, NIO trebuie să concureze și cu GAC Aion, a cărui rată de creștere anuală este de peste 100%. SAIC-GM-Wuling se află pe locul al patrulea, deși această companie nu este un etalon, deoarece majoritatea modelelor sale arată mai mult a mașini de golf decât a mașini premium. Geely Auto și Changan sunt numărul 5, respectiv 7 și lucrează împreună la electrificare.

Prin urmare, întrucât războiul prețurilor în curs nu are un sfârșit vizibil și devine și mai dificil pentru NIO să reducă consumul de capital (fluxul de numerar) din cauza marjelor în scădere și a cheltuielilor în creștere, printre opțiunile cele mai probabile și viabile pe care NIO ar fi forțat să le execute este o altă majorare de capital pentru a rămâne pe linia de plutire. În 2021, NIO a încheiat deja o tranzacție în valoare de 2 miliarde de dolari care și-a diluat acționarii, dar și-a crescut lichiditatea de la 6,7 miliarde de dolari în Q3 2021 la 8,3 miliarde de dolari în Q4 2021. Cu toate acestea, după aproape doi ani de la acea majorare de capital, afacerea rămâne semnificativ neprofitabilă, iar performanța relativ slabă așteptată în lunile următoare, cuplată cu o concurență sporită, va face dificilă ca NIO să își atingă rentabilitatea în curând. La sfârșitul primului trimestru din 2023, compania avea deja doar 4,8 miliarde de dolari în rezerve de numerar, iar pe măsură ce aceste rezerve scad și nu se așteaptă niciun profit în anii următori, majorarea de capital pare a fi doar o chestiune de timp.

Extinderea europeană este gata?

O altă problemă cu care se confruntă NIO în prezent este incapacitatea de a concura corespunzător pe o scenă globală. Recent, CEO-ul companiei a indicat că NIO are ambiții de a concura cu producătorul auto german Volkswagen (VOW3.DE) pe propria sa piață prin lansarea unui nou model electric în Europa la un preț mai mic de 30.000 de euro. Cu toate acestea, NIO se confruntă mai mult ca sigur cu mai multe provocări majore care ar putea submina eforturile sale europene pentru viitorul apropiat.

În primul rând, compania intenționează să producă noi modele pentru clienții europeni în China, la o fabrică aflată în prezent în construcție. Ca atare, există toate motivele să credem că NIO nu va avea o putere semnificativă de stabilire a prețurilor în regiunea europeană, deoarece costurile de transport mai mari, împreună cu vulnerabilitatea lanțurilor de aprovizionare pe distanțe lungi, nu ar face compania competitivă cu succes față de mărcile tradiționale, mărci care au unități de producție în Europa. Acesta este unul dintre motivele pentru care Tesla (TSLA) și-a diversificat activ lanțurile de aprovizionare și a deschis fabrica din Berlin anul trecut pentru a avea o putere mai bună de stabilire a prețurilor în regiune.

La toate acestea se adaugă faptul că marjele NIO sunt deja mici și în scădere din cauza războiului prețurilor și devine și mai greu de crezut că această companie va putea concura cu succes cu numele consacrate fără a “arde” mai mulți bani. De asemenea, nu există nicio garanție că în Europa consumatorii vor fi interesați să cumpere mașinile NIO, în primul rând. În primul trimestru, compania a vândut doar 328 dintre mașinile sale în Europa, în timp ce în al doilea trimestru a vândut doar 287 dintre vehiculele sale. Volkswagen, pe de altă parte, a vândut peste 60.000 de vehicule electrice în Europa în fiecare dintre ultimele trimestre. Având în vedere acest lucru, este greu de văzut cum NIO ar putea stabili o bază puternică în regiune, având în vedere toate provocările cu care se confruntă în prezent, în timp ce, în același timp, potențiala înrăutățire a relațiilor China-Europa ar face lucrurile și mai dificile pentru companie care intenționează să se extindă agresiv în regiune în anii următori.

Mai rău este că NIO nu a reușit să pătrundă cu succes în Europa până acum și, totuși, există deja planuri de intrare pe piața americană în 2025. În opinia mea, acest plan este în mare parte o iluzie din cauza concurenței acerbe din regiune, împreună cu lipsa oricărei unități de producție în aceste zone. În plus, înrăutățirea relațiilor chino-americane ar face și mai dificilă intrarea oricărei mărci chineze pe piața americană în viitorul apropiat. NIO a experimentat deja impactul războiului comercial în desfășurare, deoarece implementarea restricțiilor la exportul de cipuri din SUA anul trecut a afectat probabil negativ infrastructura centrului de date, care rula pe GPU-urile A100 ale Nvidia ( NVDA.US). În timp ce Nvidia a reușit să ocolească restricțiile oferind o versiune redusă a GPU-urilor A100 pentru piața chineză, o potențială confruntare chino-americană face greu de crezut că NIO ar putea stabili o prezență puternică în SUA în viitor. Mai mult, faptul că există încă riscul ca acțiunile NIO să poată fi eliminate de la bursele americane din cauza problemelor cu auditurile companiilor din China, devine evident că ambițiile globale ale companiei ar putea fi distruse oricând.

Evaluare

Anunțul NIO pentru Q1 2023 arată că livrările au crescut de la 25.768 în Q1 2022 la 31.041 în Q1 2023. Cu toate acestea, vânzările de vehicule în funcție de sumă au rămas destul de stabile, de la 9,244 milioane RMB la 9,224 milioane RMB. Această scădere a prețului este îngrijorătoare, deoarece reducerea prețului nu este suficient de elastică pentru a crește substanțial numărul de vehicule vândute:

NIO IR (raportul IQ23)

Marja brută

Evident, scăderea prețului de vânzare menționată mai sus dăunează marjei brute. În plus, raportul anual 2022 spune că marja brută pe vehiculul a scăzut cu aproximativ 3,8% în 2022 din cauza creșterii costului bateriilor pe vehicul, în raport se precizează următoarele:

Marja de vânzări în 2022 a fost de 13,7%, față de 20,1% în 2021. Scăderea marjei de vânzări față de 2021 s-a datorat în principal (i) creșterii costului bateriei pe vehicul cu un impact negativ de aproximativ 3,8% și ( ii) provizioane mai mari pentru stocuri, amortizare accelerată la unitățile de producție și pierderi din angajamentele de cumpărare pentru generația existentă ES8, ES6 și EC6, care se așteaptă să aibă niveluri de producție și livrare mai scăzute din cauza tranziției la noi modele sub NT2.0, cu o impact negativ de 2,2% asupra marjei pe vehicul.

Analiză tehnică

NIO.US, D1. Sursa: xStation

Comportamentul acțiunii NIO menține tonul “bearish” pe care îl accentuează de la maximele sale situate ușor peste 67 de dolari pe acțiune, ceea ce înseamnă o scădere până la minimele recente de 90%. Există puține speranțe de a reveni la nivelurile cheie din 2019 de 10,62 USD pe acțiune, dar elementele fundamentale rămân slabe și arată o deteriorare care va continua până când va atinge rentabilitatea și va oferi rezultate pozitive.

Concluzii

Având în vedere toate provocările cu care se confruntă NIO, este greu de justificat capitalizarea de piață actuală a companiei de 15 miliarde de dolari. Există deja întrebări cu privire la sustenabilitatea expansiunii globale a companiei pe termen lung, în timp ce războiul prețurilor în curs din industria vehiculelor electrice va face și mai dificil pentru producătorul de automobile să oprească fluxul de numerar și să fie profitabil. În prezent, piața consideră că NIO ar putea ajunge la punctul de rentabilitate în 2026, dar o posibilă restrângere suplimentară a marjei, împreună cu potențiala incapacitate de a-și îndeplini obiectivele de livrare pentru anul 2023, ar putea face ca aceste așteptări să sune prea optimiste.

Dario Garcia, EFA

XTB Spania

Rezumatul zilei: Datele slabe din SUA trag piețele în jos, metalele prețioase sunt din nou sub presiune!

Datadog în formă maximă: record în trimestrul IV și perspective solide pentru 2026

Deschiderea sesiunii din SUA: Wall Street crește în ciuda vânzărilor slabe din comerțul cu amănuntul

Câștigurile Coca-Cola: va rezista noul CEO presiunii?

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."