-

First Republic Bank (FRC.US) este în cădere liberă după rezultatele din primul trimestru

-

Prețul acțiunilor a scăzut cu 50% marți și cu încă 30% miercuri

-

FRC a înregistrat o scădere cu 41% a depozitelor în Q1 2023

-

Vânzările de active necesare pentru a rambursa datoria și pentru a reduce nepotrivirea duratei

-

Guvernul SUA nu dorește să intervină

-

Salvarea privată poate fi singura opțiune pentru FRC

-

Acțiunile se tranzacționează la un nivel record, cu 95% mai jos față de începutul anului

First Republic Bank (FRC.US) a revenit în centrul atenției săptămâna aceasta, după publicarea raportului privind veniturile din trimestrul I, luni seară. Publicarea a arătat amploarea pagubelor cauzate băncii pe fondul recentelor turbulențe bancare din SUA și a subliniat că banca nu a evitat încă riscul de colaps. Acest lucru a declanșat o scădere de aproximativ 50% doar marți! Să aruncăm o privire mai atentă la ce se întâmplă cu acest creditor de mărime medie din SUA.

Depozitele au scăzut după tulburările bancare din SUA

Rapoartele privind veniturile de la băncile americane, publicate în primele două săptămâni ale sezonului de raportare de pe Wall Street pentru Q1 2023, au fost destul de optimiste și au contribuit la creșterea încrederii în sector în urma recentelor tulburări declanșate de SVB. Cu toate acestea, acest lucru s-a schimbat săptămâna aceasta după publicarea rezultatelor de la First Republic Bank - una dintre băncile care a fost cel mai afectată de turbulențele bancare din SUA, dar a reușit să rămână pe linia de plutire.

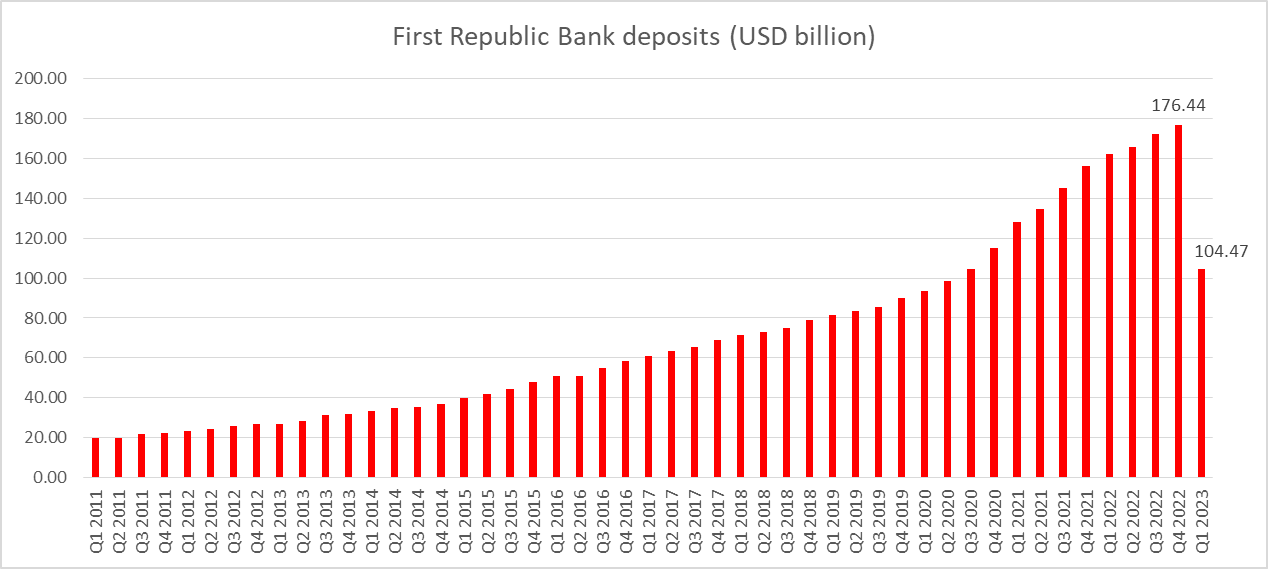

First Republic Bank a raportat o scădere de 41% în primul trimestru al anului 2023, de la 176,4 miliarde dolari la 104,5 miliarde dolari și a atins cel mai scăzut nivel din a doua jumătate a anului 2020. Acesta este rezultatul “fugii” depozitelor de la băncile mici și mijlocii din SUA. ca urmare a recentelor tulburări bancare din SUA. Deși scăderea de 41% a depozitelor într-un singur trimestru pare masivă, ar trebui să ne amintim că fuga reală a depozitelor a fost și mai mare - la urma urmei, First Republic Bank a primit 30 de miliarde de dolari în depozite de la 11 bănci mari din SUA cu scopul de a stabiliza situația. Aceasta înseamnă că efectiv cifrele privind această mișcare a depozitelor a fost mai aproape de 100 de miliarde de dolari sau aproximativ 57%!

First Republic Bank a înregistrat o scădere de 41% a depozitelor în Q1 2023. Sursa: Bloomberg, XTB

Riscul de colaps persistă

Având în vedere o astfel de ieșire masivă de depozite, nu ar trebui să fii surprins de o scădere masivă a prețului acțiunilor First Republic Bank marți (-50%) și ieri (-30%). Conducerea băncii a refuzat să accepte și să răspundă la întrebările analiștilor în timpul prezentării raportului privind veniturile din primul trimestru, ceea ce a cauzat creșterea îngrijorărilor și cu siguranță nu a ajutat prețul acțiunilor.

Bloomberg a raportat marți că First Republic Bank analizează o vânzare de 50-100 de miliarde de dolari în titluri cu termen lung, cum ar fi, de exemplu, ipoteci. Mutarea este motivată cu necesitatea de a alinia mai mult durata activelor și pasivelor sale. Nepotrivirea duratei - eșecul de a imuniza portofoliul și de a acoperi riscul ratei dobânzii - a fost unul dintre motivele principale din spatele prăbușirii SVB, deoarece pierderile nerealizate din portofoliul său de obligațiuni au crescut ca urmare a înăspririi agresive a politicii Fed. Cu excepția cazului în care First Republic Bank reușește să alinieze mai bine durata între active și pasive, ar putea fi supusă riscului în cazul în care volatilitatea ratei dobânzii persistă - în timp ce ciclul de majorare a ratei dobânzii este probabil să fie întrerupt în curând, deteriorarea imaginii macroeconomice înseamnă că riscul reducerii ratelor nu trebuie subestimat.

Nevoia de a vinde active în valoare de miliarde are, de asemenea, un alt motiv - rambursarea datoriilor. First Republic Bank a crescut masiv împrumuturile în primul trimestru al anului 2023. Datoria totală a crescut de la aproximativ 16,8 miliarde USD la sfârșitul trimestrului IV 2022 la aproape 107 miliarde USD la sfârșitul trimestrului I 2023! Mai mult, 80 de miliarde de dolari din acestea sunt formate din datorii pe termen scurt - pasive care trebuie rambursate în 12 luni!

First Republic Bank a înregistrat o creștere masivă a împrumuturilor în Q1 2023, adăugând peste 70 de miliarde de dolari noi datorii pe termen scurt care trebuie rambursate în 12 luni. Sursa: Bloomberg, XTB

First Republic Bank a înregistrat o scădere de peste 40% a depozitelor în Q1 2023. Cu toate acestea, creditele au crescut cu 3,9% în timpul trimestrului, rezultând o nepotrivire mare între cele două. Sursa: Bloomberg, XTB

Ce urmează?

Întrebarea „ce urmează?” pentru First Republic Bank are un răspuns dificil. Se pare că First Republic Bank nu va putea să facă o schimbare de la sine. Va avea nevoie de ajutor din exterior. Activele menționate mai sus de 50-100 de miliarde de dolari pe care banca dorește să le vândă nu sunt un portofoliu de active toxice - se spune că ar cuprinde în mare parte împrumuturi de înaltă calitate. Cu toate acestea, având în vedere creșterea abruptă a ratelor dobânzilor, vânzarea acelor active la prețul actual de piață ar însemna cel mai probabil realizarea unei pierderi mari. Acest lucru, la rândul său, ar putea însemna mai multe probleme pentru bancă - reamintim că vânzarea grăbită a portofoliilor de obligațiuni de către SVB pentru a satisface nevoile de lichiditate a făcut o gaură de mai multe miliarde în bilanțul său și, în cele din urmă, a dus la căderea acesteia. Acestea fiind spuse, First Republic va încerca să vândă acele active la prețuri peste piață.

Acum se poate întreba de ce cineva ar dori să plătească în exces pentru acele titluri. Situația este mai complexă decât pare.

Guvernul nedorind să intervină, FRC are nevoie de salvare privată

Prăbușirea prețului acțiunilor First Republic Bank a reaprins temerile legate de criza bancară din Statele Unite, dar rapoartele recente din presă sugerează că guvernului SUA nu pare să-i pese, cel puțin nu încă. CNBC a raportat că guvernul SUA nu a dorit să intervină și a respins propunerea FRC ca guvernul să-i cumpere titlurile la prețuri peste piață. De asemenea, s-a raportat că Trezoreria SUA nu este dispusă să se angajeze într-un plan de salvare costisitor similar cu SVB și Signature Bank atunci când a asigurat toate depozitele, indiferent de mărimea acestora, proprietarul sau pragul de asigurare FDIC.

Aceasta înseamnă că salvarea poate trebui să vină de la bănci private. Totuși, așa cum am spus deja, pentru a salva First Republic Bank, activele acesteia ar trebui cumpărate la prețuri peste piață - cu alte cuvinte, în detrimentul cumpărătorului. Politico a raportat că nimeni nu este dispus să cumpere acele active la astfel de prețuri fără a obține garanții guvernamentale pentru tranzacție. Cu toate acestea, nu poate fi exclus ca un grup de bănci din SUA să fie de acord să cumpere acele titluri, deoarece poate fi o decizie înțeleaptă din punct de vedere al afacerilor. De ce? Se poate reduce la o decizie simplă:

-

Achiziționarea unui portofoliu de active de 100 de miliarde de dolari la prețuri peste piață (care va însemna o pierdere din cauza acestuia)

-

Riscul în jur de 30 de miliarde de dolari în prime de asigurare suplimentare FDIC în cazul în care First Republic Bank eșuează

În timp ce încercarea de a prezice cum se termină situația ar fi un joc de noroc, se pare că ambele părți - băncile guvernamentale și private - se vor retrage puțin. Pare foarte puțin probabil ca guvernul SUA să lase pur și simplu FRC să eșueze și să riște să lanseze un alt efect de domino în acest proces. Pare probabil ca un grup de bănci să cumpere active FRC, iar guvernul SUA le-ar oferi un fel de garanție. Trebuie remarcat faptul că 30 de miliarde de dolari parcate la 11 mari bănci americane la FRC în martie sunt depozite neasigurate - eșecul FRC ar face ca aceste fonduri să fie greu de accesat. Pe de altă parte, nici retragerea lor acum nu pare posibilă, deoarece ar fi o ultimă picătură care ar putea declanșa o prăbușire definitivă a băncii.

Sursa: xStation5

Sursa: xStation5

Calendar economic: date NFP și raportul privind stocurile de petrol din SUA 💡

Rezumatul zilei: Datele slabe din SUA trag piețele în jos, metalele prețioase sunt din nou sub presiune!

Datadog în formă maximă: record în trimestrul IV și perspective solide pentru 2026

Deschiderea sesiunii din SUA: Wall Street crește în ciuda vânzărilor slabe din comerțul cu amănuntul

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."