Desde o primeiro bloco minerado por Satoshi Nakamoto até os recordes históricos de preço, a história da Bitcoin é marcada por inovação, desafios e oportunidades. Descubra neste artigo tudo o que você precisa saber sobre a origem e evolução da criptomoeda mais famosa do mundo.

Desde o primeiro bloco minerado por Satoshi Nakamoto até os recordes históricos de preço, a história da Bitcoin é marcada por inovação, desafios e oportunidades. Descubra neste artigo tudo o que você precisa saber sobre a origem e evolução da criptomoeda mais famosa do mundo.

O conceito de uma criptomoeda como sistema de pagamento eletrónico descentralizado foi desenvolvido já nos anos 90 do século passado.

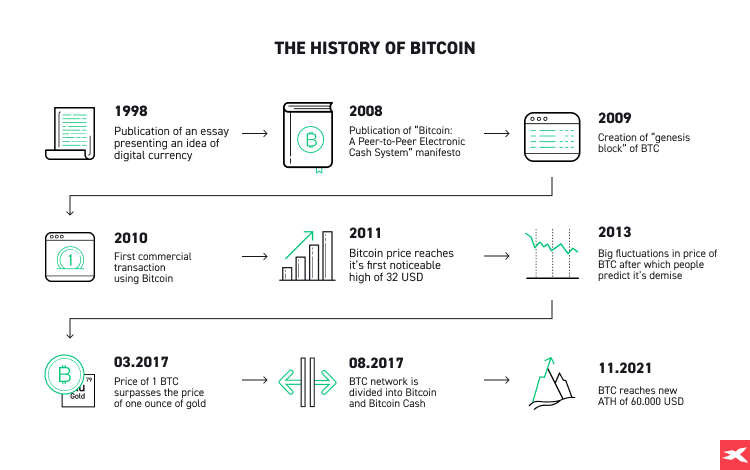

Em 1998, Wei Dai, um programador e licenciado da Universidade de Washington, publicou um ensaio no qual apresentou uma ideia de uma moeda digital de dinheiro. O conceito, descrito como "um projeto concebido para um grupo de utilizadores anónimos, baseado num mecanismo de pagamentos indetectáveis e de execução de contratos entre utilizadores sem a ajuda de intermediários externos" é confusamente semelhante ao mecanismo da Bitcoin.

Qual é a origem da criptomoeda mais popular? Qual é a história da Bitcoin e o que pode o futuro trazer? Estas e outras questões serão respondidas neste artigo.

A origem da Bitcoin: a primeira moeda digital

O comércio na Internet depende quase exclusivamente de instituições financeiras que servem como terceiros de confiança para processar pagamentos eletrónicos. Embora o sistema funcione suficientemente bem para a maioria das transações, ainda sofre das fraquezas inerentes ao modelo baseado na confiança - estas são as palavras de abertura do manifesto intitulado "Bitcoin: A Peer-to-Peer Electronic Cash System" escrito pelo já famoso Satoshi Nakamoto.

Em menos de dez páginas do documento, Nakamoto apresenta a ideia de criar uma rede descentralizada baseada na prova de trabalho (PoW) dos computadores dos utilizadores individuais. O manifesto, publicado a 31 de Outubro de 2008, lançou as bases não só para um novo sistema de pagamento descentralizado, mas também para uma alternativa ao mercado de capitais tradicional, que hoje tem um valor global superior a US$ 127 biliões (final de 2025).

O papel fundamental da confiança (ou melhor, da desconfiança) de uma sociedade nas moedas fiat pôde ser observado apenas alguns anos após a publicação do manifesto de Nakamoto.

O lançamento da rede Bitcoin e o primeiro bloco

Em Janeiro de 2009, o bloco de génese foi minerado por Satoshi Nakamoto, marcando o início da rede Bitcoin. O cliente BTC, distribuído sob código aberto, permitiu que mais usuários participassem da blockchain.

- Primeira transação comercial: 22 de Maio de 2010, 10.000 BTC por duas pizzas.

- Primeira taxa de câmbio oficial: Outubro de 2009, 1 USD = 1.309 BTC.

A Bitcoin começou pequena, mas seu valor futuro mostraria retornos impressionantes para os primeiros investidores.

Mt. Gox: A Primeira Grande Bolsa de Bitcoin

Em Fevereiro de 2010, foi criado o primeiro portal de sempre para permitir a compra de Bitcoin para uma moeda fiat. O Mercado de Bitcoin foi criado por um utilizador do mesmo fórum de discussão no qual Laszlo Hanyecz se vangloriava da sua compra. No entanto, o portal não conseguiu obter o reconhecimento de um grupo mais vasto de utilizadores e acabou por terminar as suas operações em meados de 2011 devido ao fim da cooperação entre o Mercado de Bitcoin e a PayPal - uma empresa que intermediava os pagamentos por compra de Bitcoins.

Foi dada muito mais publicidade ao Mt. Gox - um trabalho de Jed McCaleb, que, além de permitir a compra de BTC, manteve uma taxa de câmbio constante e forneceu informações sobre o preço máximo e mínimo alcançado num dia e sobre o volume diário gerado. Muitas pessoas consideram o Monte Gox como sendo a primeira verdadeira plataforma de negociação de Bitcoin.

A 6 de Março de 2011, McCaleb vendeu a plataforma a Mark Karpeles, que fez com que o Mt. Gox continuasse a ser o maior centro de troca de Bitcoin na Internet durante anos. Por volta dessa altura, começaram a aparecer os equivalentes regionais do Mt. Gox. A 27 de Março, foi criada a Britcoin, permitindo a compra de BTC por libras britânicas. Quatro dias mais tarde, foi lançado o Bitcoin Brasil, permitindo aos residentes do maior país da América do Sul o comércio livre de Bitcoin.

No início de Abril de 2011, foi lançado o BitMarket.eu, o que permitiu às pessoas comprarem Bitcoin por euros. Em Julho do mesmo ano, o portal WikiLeaks, seguido por outras organizações e associações, começou a aceitar a Bitcoin como um donativo. Nessa altura, a capitalização da Bitcoin já tinha ultrapassado 1 milhão de dólares e a primeira mina comercial Bitcoin, Slush's Pool, tinha atingido uma capacidade de 10.000 Mhash/s. Ao mesmo tempo, 25% de toda a Bitcoin já tinha sido extraída no final de Janeiro de 2011, e o novo ativo começou a atrair o interesse dos meios de comunicação social.

Contudo, depois de atingir um pico local de 32 USD, o preço da Bitcoin começou a descer para terminar o ano marcante de 2011 em cerca de 5 USD. Como viria a acontecer mais tarde, ajustamentos de 80-90% dos picos locais deveriam acompanhar os participantes no mercado durante os anos seguintes.

Popularidade crescente e ciberataques

Em Fevereiro de 2013, a Coinbase anunciou a venda de 1 milhão de dólares em Bitcoin em apenas um mês. No final de Março, a capitalização da criptomoeda ultrapassava 1 bilhão de dólares, com aumentos quase verticais no gráfico de preços. A 10 de Abril de 2013, a Bitcoin atingiu um pico histórico de 266 USD, encerrando o segundo bull market. Em apenas seis dias, o preço caiu mais de 80%, fazendo muitos preverem o desaparecimento da moeda. Ainda assim, nos meses seguintes, a adoção da Bitcoin continuou a crescer.

Após o reconhecimento da Bitcoin como meio de pagamento privado na Alemanha, em Setembro de 2013, o preço voltou a subir, atingindo outro ATH (all time high) em 1.242 USD em apenas oito semanas. Como sugerem análises técnicas, os altos e baixos continuaram a se repetir, marcando a volatilidade característica do ativo.

Ataques, Falências e Regulação Inicial

A crescente popularidade da Bitcoin atraiu não apenas entusiastas e especuladores, mas também criminosos. Em Outubro de 2013, o FBI apreendeu cerca de 26 mil BTC ligados ao criador do site Rota da Seda, um marco que reforçou a atenção internacional sobre a criptomoeda.

Em Fevereiro de 2014, a maior bolsa da época, Mt. Gox, suspendeu pagamentos e declarou falência devido ao roubo de mais de 744 mil BTC, mas isso não impediu a expansão do interesse global pela Bitcoin. Ainda em 2014, a TeraExchange recebeu aprovação da US Commodity Futures Trading Commission para criar o primeiro produto OTC baseado no preço da Bitcoin, permitindo que um público mais amplo investisse na criptomoeda.

Apesar das críticas de figuras como Alan Greenspan, que chamou a Bitcoin de "bolha especulativa", e Warren Buffett, que a descreveu como "miragem", a popularização do ativo continuou, refletindo seu papel como alternativa ao dinheiro fiat.

No início de Março de 2017, o preço da Bitcoin ultrapassou o valor de uma onça de ouro (USD 1.286). A moeda ganhou credibilidade à medida que legislações de países como Japão reconheciam a Bitcoin como alternativa legítima às moedas nacionais, embora sem permitir pagamentos diretos com o ativo.

Em Agosto de 2017, ocorreu uma divisão da rede, resultando na criação da Bitcoin Cash, que tinha blocos maiores (até 8 MB). Mesmo assim, o interesse pela Bitcoin permaneceu forte, enquanto a Bitcoin Cash manteve-se apenas entre as dez criptomoedas mais populares.

O preço da Bitcoin continuou sua escalada: em Dezembro de 2017, atingiu cerca de USD 19.500, superando 100 bilhões de USD em capitalização. Contudo, a bolha estourou e, nos 12 meses seguintes, o preço caiu quase 85%, chegando a 3.200 USD. Uma tentativa de recuperação ocorreu em 2019, com o preço estabilizando perto de 13.000 USD, até o próximo bull rally em 2020.

O impacto da pandemia e o novo bull market

No início de Julho de 2020, a empresa indiana 21Shares começou a cotar no sistema Xetra sete ETPs (Exchange-Traded Products) baseados no preço da Bitcoin. Nessa altura, contratos de futuros e opções de Bitcoin já eram negociados ativamente, introduzidos em Dezembro de 2017 pela CME e CBOE.

Enquanto outros mercados sofriam quedas devido à pandemia, a Bitcoin reagiu de forma oposta: os aumentos impulsionaram a formação de um novo pico histórico, mostrando a resiliência do ativo frente à volatilidade global.

ETFs e a Institucionalização da Bitcoin

Ao mesmo tempo, a Comissão de Títulos e Câmbios dos EUA (SEC) era pressionada a aprovar ETFs de Bitcoin. Contratos de futuros e opções, limitados a 5 BTC, eram pouco acessíveis a pequenos investidores. Para contornar isso, corretoras populares criaram CFDs de criptomoeda, ampliando a participação no mercado.

Pedidos de aprovação de ETFs foram rejeitados várias vezes. Em 2018, os irmãos Winklevoss, pioneiros em investimentos em Bitcoin e fundadores da Gemini, enfrentaram negativas da SEC. Apenas em Outubro de 2021 foi criado um ETF baseado em futuros da Bitcoin.

O preço da Bitcoin refletiu essas mudanças. Em 2019, a moeda fechou o ano próxima de 7.250 USD; em 2020, subiu para quase 29.000 USD e, em Abril de 2021, atingiu 64.000 USD. A valorização foi impulsionada pela adoção da blockchain na economia real, novos instrumentos financeiros e diversificação de portfólios. A política monetária ultra-suave dos bancos centrais também aumentou a inflação, tornando a Bitcoin uma alternativa atraente a ativos tradicionais. Mesmo com uma correção de mais de 50% na primeira metade de 2021, o ativo atingiu novos recordes, chegando a 66.900 USD.

Em Junho de 2021, El Salvador tornou-se o primeiro país a reconhecer a Bitcoin como moeda de curso legal. Desde então, cidadãos podem usar a criptomoeda para compras e receber salários em BTC. A decisão gerou debate global sobre a adoção oficial da Bitcoin, demonstrando que sua história estava longe de terminar e que o futuro do ativo permaneceria intrigante.

A mudança nas políticas monetárias e o impacto no mercado cripto

Durante o período da pandemia os Bancos Centrais em, praticamente todo o mundo, adotaram políticas monetárias mais flexíveis com vista a estimular a atividade económica que ao mesmo tempo contribuíram para um aumento considerável da liquidez. Este aumento de liquidez acabou por conduzir a fortes valorizações do mercado cripto (que é muito sensível às questões relacionadas com a liquidez) , ao mesmo tempo que agravou as pressões sobre os preços onde acabámos por observar os níveis de inflação a dispararem.

O aumento da inflação fez com que os bancos centrais ajustassem as políticas monetárias para mais restritivas, fazendo com que os ativos mais sensíveis às taxas de juro se tornassem mais voláteis.

Fatores que influenciaram o inverno no mercado cripto:

- A subida agressiva das taxas de juro pelos bancos centrais, em especial pela Reserva Federal dos EUA, reduziu drasticamente a liquidez global.

- Ativos de risco — ações tecnológicas, growth stocks e criptomoedas — sofreram correções profundas.

- A Bitcoin desvalorizou mais de 70% face ao máximo histórico de 2021, refletindo a sua crescente correlação com mercados financeiros tradicionais.

Nova meta alcançada pelo mercado cripto: ETFs spot em Bitcoin

A aprovação dos ETFs spot de Bitcoin em 2024 representou um dos momentos mais determinantes na história do ativo desde a sua criação. Durante mais de uma década, o acesso ao Bitcoin esteve limitado a investidores dispostos a lidar com carteiras digitais, custódia própria, risco tecnológico e um enquadramento regulatório incerto. Apesar do crescimento do mercado, essa barreira manteve grande parte do capital institucional à margem, mesmo quando o interesse era evidente.

Os ETFs spot alteraram radicalmente esse cenário. Ao permitirem exposição direta ao preço do Bitcoin através de veículos financeiros regulados e negociados em bolsa, eliminaram obstáculos operacionais, legais e psicológicos. Pela primeira vez, investidores institucionais puderam obter exposição ao Bitcoin sem deter o ativo diretamente, utilizando instrumentos compatíveis com as regras de compliance, custódia e reporte exigidas pelo sistema financeiro tradicional. Esta mudança não foi meramente técnica; foi simbólica. A aprovação por parte da autoridade reguladora norte-americana funcionou como um selo de legitimidade que o mercado aguardava há anos.

Ao contrário dos ETFs baseados em futuros, que já existiam mas tinham limitações evidentes, os ETFs spot exigem a compra efetiva de Bitcoin no mercado spot. Isso criou uma nova fonte estrutural de procura, desligada do entusiasmo especulativo do investidor retalhista e mais associada a decisões estratégicas de alocação de capital. Este fator teve impacto direto na dinâmica de preço, mas também na forma como o Bitcoin passou a ser analisado: menos como um experimento tecnológico marginal e mais como um ativo financeiro com papel potencial em portfólios diversificados.

Bitcoin entra na era institucional

Com a entrada de grandes gestoras de ativos, o Bitcoin começou a ser integrado em modelos clássicos de gestão de risco, comparação de correlações e otimização de retornos. Este processo trouxe consigo uma consequência inevitável: uma maior correlação com os mercados tradicionais. À medida que o Bitcoin passou a ser comprado e vendido dentro dos mesmos ciclos de liquidez, política monetária e apetite ao risco que afetam ações e obrigações, parte da sua narrativa de ativo totalmente descorrelacionado foi sendo diluída. Para alguns, isto representou uma perda da essência original; para outros, foi o preço da maturidade.

A institucionalização via ETFs também alterou o equilíbrio de poder no ecossistema. O controlo de grandes quantidades de Bitcoin passou a concentrar-se em entidades reguladas e instituições que fazem a custódia de ativos, reacendendo debates antigos sobre centralização, soberania financeira e o afastamento do ideal “peer-to-peer” que esteve na génese do projeto.

O que deve ter em conta antes de investir em criptomoedas em 2025?

Quais são as criptomoedas mais promissoras de 2025?

Existem novas criptomoedas em 2025?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.