A decisão da Reserva Federal dos EUA será anunciada hoje às 19:00 GMT, enquanto a conferência de imprensa do presidente da Reserva Federal, Jerome Powell, começará meia hora depois. No entanto, às 19:00 GMT, além do nível das taxas de juros e da declaração, também conheceremos as últimas projeções macroeconômicas, juntamente com o famoso gráfico de pontos, que mostra as expectativas dos banqueiros centrais dos E.U. sobre os futuros níveis das taxas de juros. Os dados mais recentes da economia dos E.U. adicionaram uma vantagem bastante confiante ao mercado de hoje. A chave para a reação, no entanto, será o que acontece no próximo ano com as taxas. Recentemente, tem-se falado muito sobre um corte “hawkish” e sobre a necessidade de adiar as reduções por algum tempo. Mas haverá uma hipótese de o corte de hoje ser o último do ciclo?

Expectativas do mercado

A inflação medida pelo IPC e pelo IPC subjacente recuperou em novembro, em linha com as expectativas do mercado. No entanto, não observámos uma grande surpresa, o que muito provavelmente reforçou a opinião dos decisores políticos de que o corte de hoje será justificado. O mercado vê uma probabilidade de 99% para o corte de hoje. A situação é definitivamente mais interessante mais tarde:

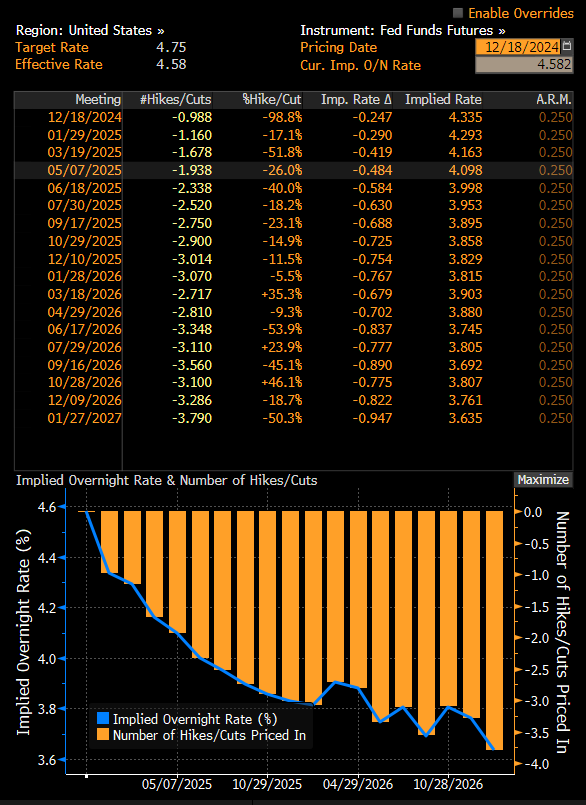

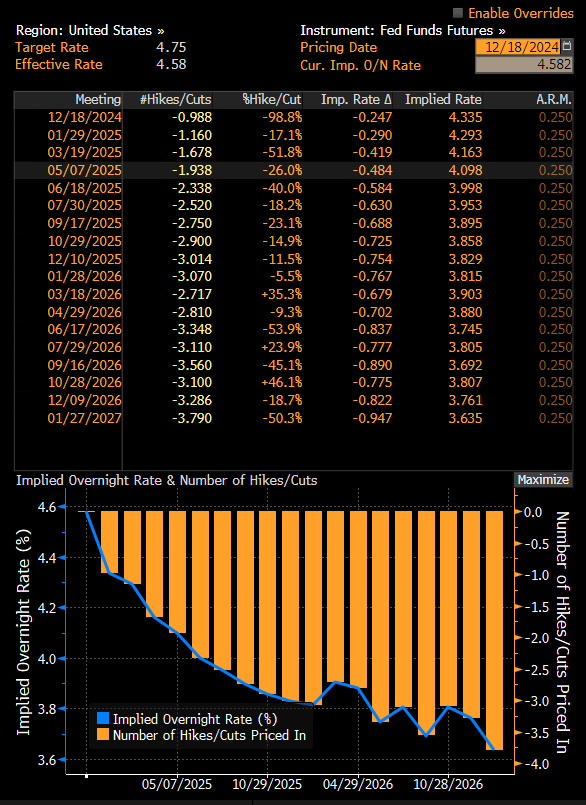

O mercado vê apenas uma probabilidade de 17% de uma subida em janeiro

Para março de 2025, a probabilidade de uma subida é de 52% e, combinada com a de janeiro, é ligeiramente inferior a 68%

Para junho de 2025, um corte combinado incompleto ainda está previsto!

Expectativas do mercado para as taxas de juro no próximo ano. Fonte: Bloomberg FInance LP

O mercado mudou radicalmente de atitude. Há apenas alguns meses, esperava taxas de 3% em meados de 2025. Atualmente, espera-se uma taxa de 4,0% em meados do ano, enquanto no final do próximo ano as taxas poderão atingir um mínimo de 3,75%.

A forma como o mercado encara o futuro é muito importante. A curva dos futuros de taxas subiu drasticamente em comparação com a reunião anterior. Pode suspeitar-se que as próprias expectativas dos banqueiros vão mudar bastante.

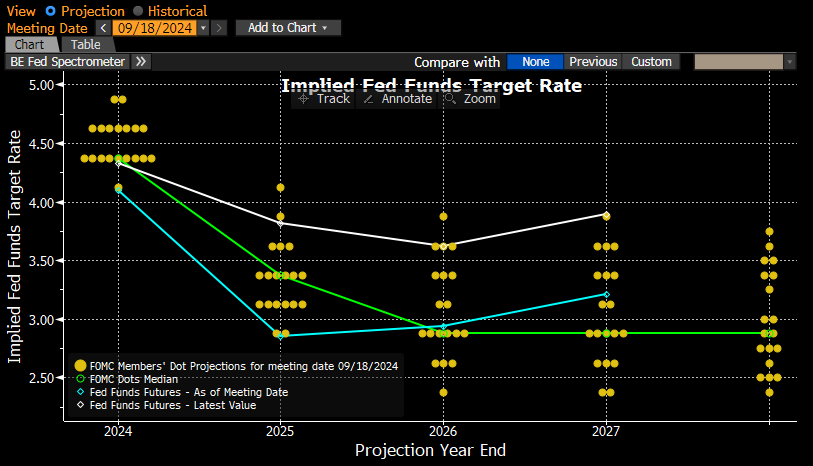

- A mediana para o próximo ano apontava para 3,4%, enquanto a mediana para 2026 (bem como para 2027 e para o longo prazo) apontava para 2,9%. Assumindo o corte de hoje, o intervalo principal para as taxas seria de 4,5%, o que colocaria a perspetiva de 3 cortes no próximo ano. Esperamos que o Fed reduza as suas expectativas em pelo menos um corte para o próximo ano.

- Nenhuma mudança seria vista de forma dovish pelo mercado. No entanto, é indicado que se a inflação fosse aumentada para 2,5% e a taxa de juro real neutra fosse avaliada em 1,75%, então poderia ser fixada uma taxa nominal neutra de 4,3%. Isto sugeriria que a atual evolução das taxas poderia ser a última. Embora este não seja o cenário de base, tal cenário não pode ser excluído.

O gráfico de pontos mostrará, muito provavelmente, taxas menos esperadas para 2025 e 2026. Fonte: Bloomberg FInance LP

O que mostrarão as previsões macroeconómicas?

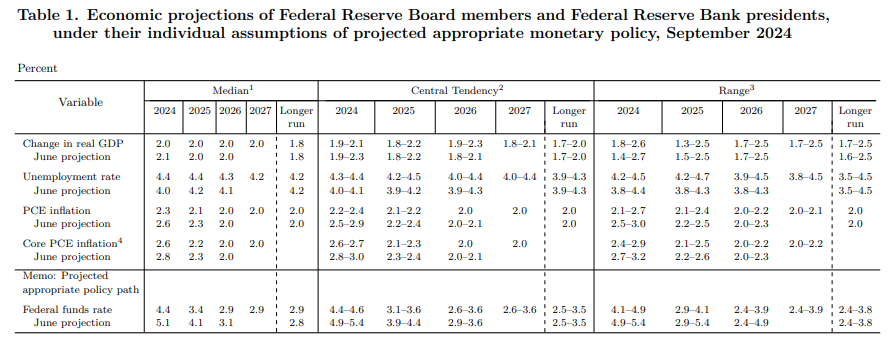

O próximo ano é incerto devido às políticas de Trump. As políticas proteccionistas conduzirão a uma política orçamental frouxa, o que poderá conduzir a uma inflação mais elevada. O crescimento do PIB tem sido sólido este ano, pelo que a Fed pode potencialmente dar-se ao luxo de adiar os cortes por mais tempo. Se as previsões mostrarem um crescimento mais forte para o próximo ano do que 2,0%, isso poderá sugerir uma abordagem mais restritiva por parte da Fed. O mesmo se aplicará à inflação. Recentemente, a projeção da inflação subjacente foi reduzida para 2,2% em 2025. No entanto, se for aumentada para 2,5%, isso implicaria uma taxa de juro neutra mais elevada. Nesta altura, a Fed ainda prevê um regresso ao objetivo em 2026. A alteração das previsões pode sugerir uma abordagem mais agressiva no futuro.

Previsões macroeconómicas de setembro. Fonte: Reserva Federal dos EUA

Qual será a reação do mercado?

Um corte teoricamente hawkish, ou seja, uma sugestão de que outro corte terá de esperar, poderia levar a uma venda temporária em Wall Street e a um fortalecimento do dólar americano. As taxas de rendibilidade das obrigações a 10 anos subiram para 4,4%, o que sugere que o mercado espera taxas de juro neutras mais elevadas. No entanto, poderão as taxas mais elevadas ser um obstáculo para Wall Street? Não necessariamente.

O momento atual é comparável a 1996 e 2019. Nessa altura, os ciclos de cortes consistiam em 3 movimentos (claro que em 2020 tivemos uma pandemia e não contamos esses cortes). Apesar da pausa nos cortes nestes dois momentos, o S&P 500 subiu, no primeiro caso, mais de 30% desde o último corte, enquanto no segundo caso subiu 12% (aqui, claro, tudo parou com as pandemias).

S&P 500 e taxas de juro nos EUA. Fonte: Bloomberg Finance LP, XTB

Se a economia for forte e as acções da nova administração apoiarem as empresas norte-americanas, isso deverá beneficiar o índice principal, embora, naturalmente, a curto prazo, não se possa excluir uma correção. Além disso, a mera pausa nas reduções pode ser boa para o dólar, o que pode levar o EURUSD abaixo da paridade no próximo ano.

O US500 está a defender um apoio importante em 6050 pontos. Para além disso, depois de hoje, teremos um rollover, ao nível de cerca de 70 pontos para cima. Se o Fed for hawkish hoje, uma correção não pode ser descartada. Por outro lado, o preço abrirá mais alto amanhã e, além disso, temos suporte no nível de 6000 pontos e uma linha de tendência ascendente. Em vista disso, não se pode excluir que veremos o Pai Natal no mercado de ações ainda este ano e novos picos históricos serão testados. Fonte: xStation5

Resumo diário: Relatório NFP robusto pode adiar cortes nas taxas de juros pela FED

Última hora: US100 valoriza, após os dados do NFP

Calendário económico: Relatório do NFP 💡

Destaques da manhã (11.02.26)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.