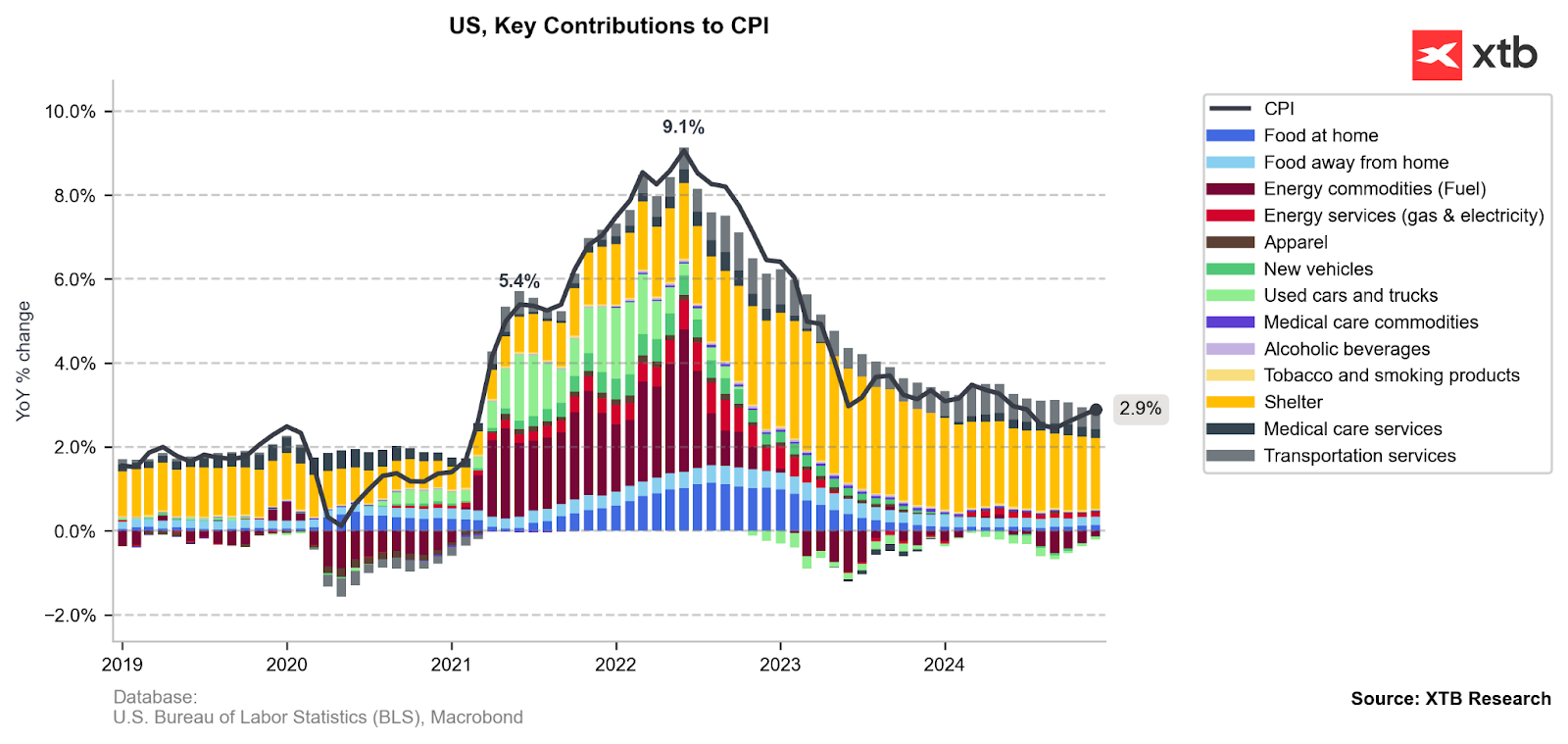

O relatório de hoje sobre o IPC apresentou outra surpresa negativa, fazendo eco dos dados de ontem do índice de preços no produtor. O IPC global subiu em linha com as expectativas para 2,9% em termos anuais e 0,4% em termos mensais, mas as medidas de base ficaram abaixo das previsões e da leitura anterior. A inflação subjacente diminuiu para 3,2% em relação ao ano anterior, de 3,3% anteriormente, enquanto o valor mensal mostrou um aumento de 0,2%, em comparação com os 0,3% esperados. A inflação subjacente é uma métrica fundamental para a Reserva Federal, uma vez que elimina os componentes mais voláteis, como os preços da energia e dos alimentos.

O valor mais elevado do IPC é principalmente atribuível ao impacto negativo mínimo dos preços dos combustíveis. Nos últimos meses, os preços dos combustíveis e dos automóveis têm vindo a exercer uma pressão descendente sobre a inflação. No entanto, este contributo negativo é agora mínimo. É concebível que possamos assistir a um contributo positivo dos preços dos combustíveis já em janeiro. Por outro lado, é importante recordar que este facto está ligado à volatilidade dos preços das matérias-primas.

O impacto negativo dos preços dos combustíveis e dos automóveis é agora marginal. Por outro lado, continuamos a assistir a uma diminuição do impacto da inflação de habitação, que está a ajudar a conter a inflação de base. Fonte: Bloomberg Finance LP, XTB

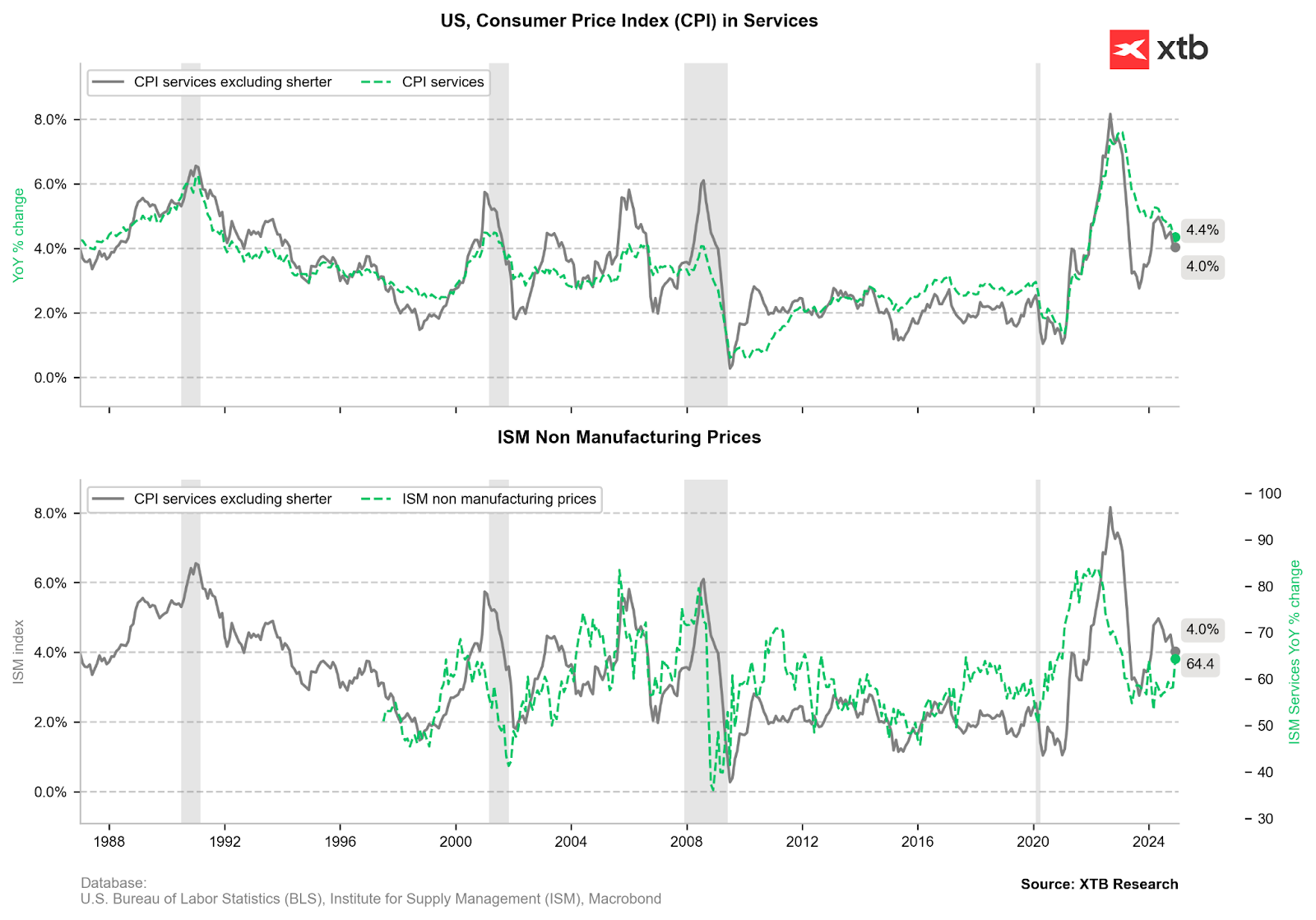

Uma evolução positiva é a descida da inflação dos serviços, incluindo a habitação. Naturalmente, ambas as medidas permanecem muito elevadas em comparação com os seus níveis no período 2010-2020, que se situavam perto de 2%. Além disso, o aumento acentuado do subíndice de preços do relatório de serviços ISM suscita preocupações quanto a um ressurgimento da inflação a curto prazo. Fonte: Bloomberg Finance LP, XTB

Reação do mercado

O mercado está a reagir com considerável euforia. O EURUSD está a subir e a testar o nível 1,0350, apesar de o par ter caído abaixo de 1,0200 no início desta semana. Isto deve-se à previsão de um corte total das taxas no primeiro semestre deste ano, enquanto anteriormente o mercado só previa o primeiro corte em setembro. Para além de um corte na primeira metade do ano, o mercado está também a prever um corte no final do ano com uma probabilidade de 50%. No entanto, a curto prazo, a inflação poderá ser muito volátil, tendo em conta os preços da energia e dos produtos alimentares, que podem depender fortemente das futuras políticas de Trump.

O US500 está a recuperar mais de 1% hoje, mesmo antes da abertura da sessão. Este é o terceiro dia potencial de ganhos para o contrato de futuros do índice. Estamos também a assistir ao maior aumento dos preços das obrigações. O US500 está a aproximar-se do nível de 6.000 pontos, mas primeiro deve quebrar decisivamente acima da linha de tendência de queda e do nível de retração de Fibonacci de 38,2%. Fonte: xStation5

Resumo do dia: Prata afunda 9% 🚨Índices, crypto e metais preciosos sob pressão

US100 perde 1,5% 📉

Abertura de Wall Street: Cisco derrete 10% após resultados, sentimento continua misto

Última hora: Pedidos de subsídio de desemprego nos EUA ligeiramente acima do esperado

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.