-

As acções da Spotify caíram 20% em relação aos máximos recentes

-

Empresa anuncia aumento de preços em mais de 50 países

-

Venda impulsionada pela atitude de "vender o facto

-

Forte salto nos utilizadores activos mensais no segundo trimestre de 2023

-

Previsões mistas para o terceiro trimestre de 2023

-

As acções pararam de vender na área dos $140

Muito se tem passado nos últimos dias em torno da Spotify Technologies (SPOT.US), empresa sueca de streaming de música cotada nos EUA. O preço das ações da empresa experimentou alguns movimentos voláteis recentemente e esses movimentos podem ser justificados com dois eventos - aumentos de preços anunciados e divulgação de lucros do segundo trimestre de 2023. Vejamos mais de perto o que se está a passar com o Spotify!

Spotify aumenta os preços dos planos

Antes de analisarmos a divulgação de resultados do Spotify que foi publicada esta semana, temos de ver o que aconteceu com as acções antes disso. O preço das acções do Spotify tem sido negociado em alta desde o início de 2022. No entanto, os ganhos aceleraram na primeira quinzena de julho, com as ações subindo para níveis não vistos desde o início de 2022. O movimento de alta foi alimentado por especulações da mídia de que a empresa está planejando aumentar os preços dos planos de assinatura, seguindo ações semelhantes tomadas pela Apple Music e Amazon Music.

Esses rumores foram confirmados na segunda-feira, 24 de julho, quando o Spotify anunciou que iria aumentar os preços dos seus planos de subscrição Premium. Os preços da maioria dos planos nos Estados Unidos, o maior mercado da empresa, vão aumentar em 1 dólar por mês, o que se traduz num aumento de cerca de 10%. No geral, os preços dos planos aumentarão em mais de 50 países. A confirmação de que os aumentos estão de facto a chegar desencadeou uma liquidação das acções da empresa na segunda-feira, numa aparente ação de "vender o facto".

O Spotify teve dificuldades em aumentar as suas receitas mais rapidamente do que os custos nos últimos trimestres e a subida de preços pode ajudar a mudar a situação. Fonte: Bloomberg, XTB

Resultados do segundo trimestre de 2023 não aliviam os investidores

Uma queda de quase 5% nas ações do Spotify registada na segunda-feira foi apenas o início das más notícias para os investidores da empresa esta semana. A divulgação dos resultados na terça-feira desencadeou outra onda de vendas, com as acções a caírem 14% para o nível mais baixo desde o início de maio de 2023. O desempenho do Spotify no período de abril-junho de 2023 pode ser melhor descrito como misto - as receitas estiveram mais ou menos em linha com as estimativas, as perdas foram maiores do que há um ano e os números de utilizadores revelaram-se muito melhores do que o esperado.

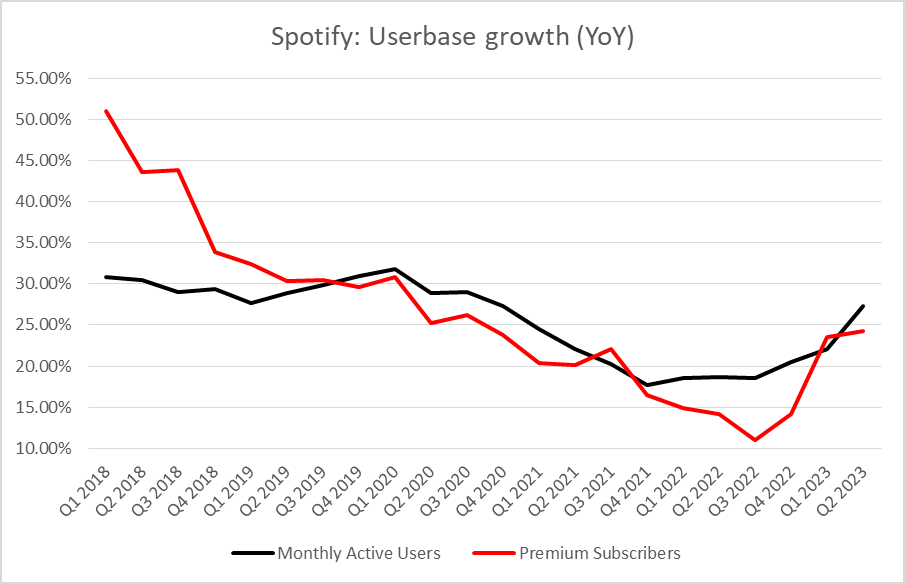

A dinâmica de crescimento dos utilizadores foi verdadeiramente impressionante, com a empresa a aumentar a sua base de MAU em 27% em comparação com o ano anterior e em 7% em comparação com o final do primeiro trimestre de 2023. No entanto, este salto no número de utilizadores não se traduziu numa maior rentabilidade. De facto, as perdas foram muito maiores do que o esperado e do que as perdas registadas há um ano. Isto pode ser visto como uma fonte de preocupação e um sinal de que uma melhoria mais sustentada da rentabilidade pode ainda estar a algum tempo de distância.

Resultados do Spotify no segundo trimestre de 2023

- Receita: 3,18 mil milhões de euros contra 3,21 mil milhões de euros esperados (+11% em relação ao ano anterior)

- Receita premium: € 2.77 bilhões vs € 2.79 bilhões esperados

- Utilizadores Activos Mensais (MAU): 551,0 milhões vs 529,9 milhões esperados (+27% YoY)

- Total de subscritores Premium: 220,0 milhões vs 217,1 milhões esperados (+17% YoY)

- MAUs suportados por anúncios: 343,0 milhões vs 322,8 milhões esperados (+34% YoY)

- Receita média por utilizador: 4,27 euros vs 4,38 euros

- Prejuízo operacional: -$247 milhões vs -$127,4 milhões esperados (-$194,0 milhões há um ano)

- Prejuízo líquido: -$302,0 milhões vs -$123,1 milhões esperados (-125,0 milhões há um ano)

- Prejuízo por ação: -€1,55 vs -€0,85 há um ano

Não só o crescimento das receitas do Spotify está a abrandar, como também a sua margem bruta se deteriorou para níveis não observados há mais de 5 anos. Fonte: Bloomberg, XTB

É pouco provável que os aumentos de preços tenham um impacto significativo nos lucros até ao quarto trimestre de 2023

Para além dos resultados do segundo trimestre de 2023, a Spotify Technologies também divulgou previsões financeiras para o trimestre atual (terceiro trimestre de 2023). Estas, tal como os ganhos, revelaram-se mistas. A orientação da receita de € 3.3 bilhões ficou aquém da estimativa mediana do mercado (€ 3.42 bilhões). Por outro lado, o Spotify projeta que o prejuízo operacional durante o trimestre seja muito menor do que o esperado pelo mercado. Espera-se que a base de usuários ativos mensais continue a crescer, mas em um ritmo mais lento de 3.8% QoQ, ou 25.4% YoY, enquanto a base de assinantes premium é vista crescendo 1.8% QoQ, ou 22.4% YoY, no terceiro trimestre de 3. Em uma nota positiva, espera-se que a margem bruta se recupere para mais ou menos o meio da faixa recente.

Quando se trata de aumentos de preços anunciados recentemente, eles podem não ter um impacto muito positivo nos resultados do terceiro trimestre de 3 da empresa. Na verdade, o impacto desses aumentos de preços pode até ser negativo neste trimestre! Isso ocorre porque o Spotify oferecerá um período de carência de 1 mês para os clientes atuais antes que os preços mais altos entrem em vigor. Isto significa que os preços mais elevados só estarão presentes no último mês do terceiro trimestre de 2023 e, caso se revelem desencorajadores para os clientes e os levem a abandonar os serviços Spotify, o impacto líquido nos resultados do terceiro trimestre de 2023 poderá ser negativo. Note-se, no entanto, que a Apple e a Amazon também aumentaram os preços dos seus planos de música em 1 a 2 dólares por mês, o que não provocou um grande êxodo de clientes. O impacto dos preços mais elevados nas vendas do Spotify deverá ser claramente positivo a partir do 4.º trimestre de 2023 (primeiro trimestre completo de preços mais elevados).

Previsão para o terceiro trimestre de 2023

- Utilizadores activos mensais: 572 milhões vs 548 milhões previstos

- Total de subscritores Premium: 224,0 milhões vs 223,5 milhões esperados

- Receita: € 3,3 bilhões vs € 3,42 bilhões esperados

- Prejuízo operacional: -45 milhões de euros vs -83,6 milhões de euros esperados

- Margem bruta: 26% vs 25,9% previstos

O ritmo de crescimento da base de utilizadores do Spotify está a aumentar novamente. Fonte: Bloomberg, XTB

As perspectivas não são assim tão más, mas os controlos de custos estão em destaque

Os últimos dois dias não foram nada positivos para os accionistas da Spotify, com as acções a caírem mais de 20% em relação ao recente máximo local. No entanto, como já mencionámos anteriormente, a venda foi provavelmente um movimento de "vender o facto" após a confirmação dos aumentos de preços. As perspectivas para o negócio da empresa não são assim tão más, especialmente com as projecções de um forte aumento contínuo do número de utilizadores e de planos de preços mais elevados.

A concretização desta perspetiva positiva dependerá da possibilidade de os preços mais elevados dos planos conduzirem ao êxodo dos utilizadores. No entanto, tendo em conta que as taxas de rotatividade nos negócios de streaming de música são baixas e que os dados dos rivais do Spotify sugerem que os clientes não são sensíveis aos aumentos de preços, o futuro parece promissor para a empresa. No entanto, é de salientar que o forte impulso no crescimento dos utilizadores não ajudará o Spotify a atrair investidores, a menos que gere melhor os custos ou, pelo menos, mostre alguns sinais de melhoria no caminho para a rentabilidade.

Um olhar sobre o gráfico

Olhando para o gráfico da Spotify Technologies (SPOT.US) no intervalo H1, podemos ver que a ação ultrapassou recentemente o limite superior do canal de alta, mas os touros não conseguiram manter o ímpeto e a ação começou a recuar na sequência de notícias de aumento de preços. O preço das acções recuou para o intervalo do canal e caiu abaixo dele mais tarde. As quedas foram interrompidas na área de $140 e as ações começaram a se recuperar das perdas. Os ganhos foram interrompidos na retração de 23,6% da venda na área de $149,50, mas as cotações atuais do pré-mercado apontam para uma abertura acima da marca de $151,00 hoje. Dito isto, a zona acima mencionada de $149,50 atuará como um suporte de curto prazo, enquanto a área de $155, marcada com retração de 38,2%, atuará como uma resistência de curto prazo.

Fonte: xStation5

Fonte: xStation5

Ação no Radar: AMD é destaque de fevereiro

Palo Alto adquire a CyberArk. Um novo líder em segurança cibernética!

Abertura do mercado americano: Aumento dos salários diminuem as expectativas de cortes nos juros

Resumo do mercado: Petróleo valoriza com tensões entre EUA e o Irão. Índices europeus apresentam desempenho moderado antes do relatório NFP

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.