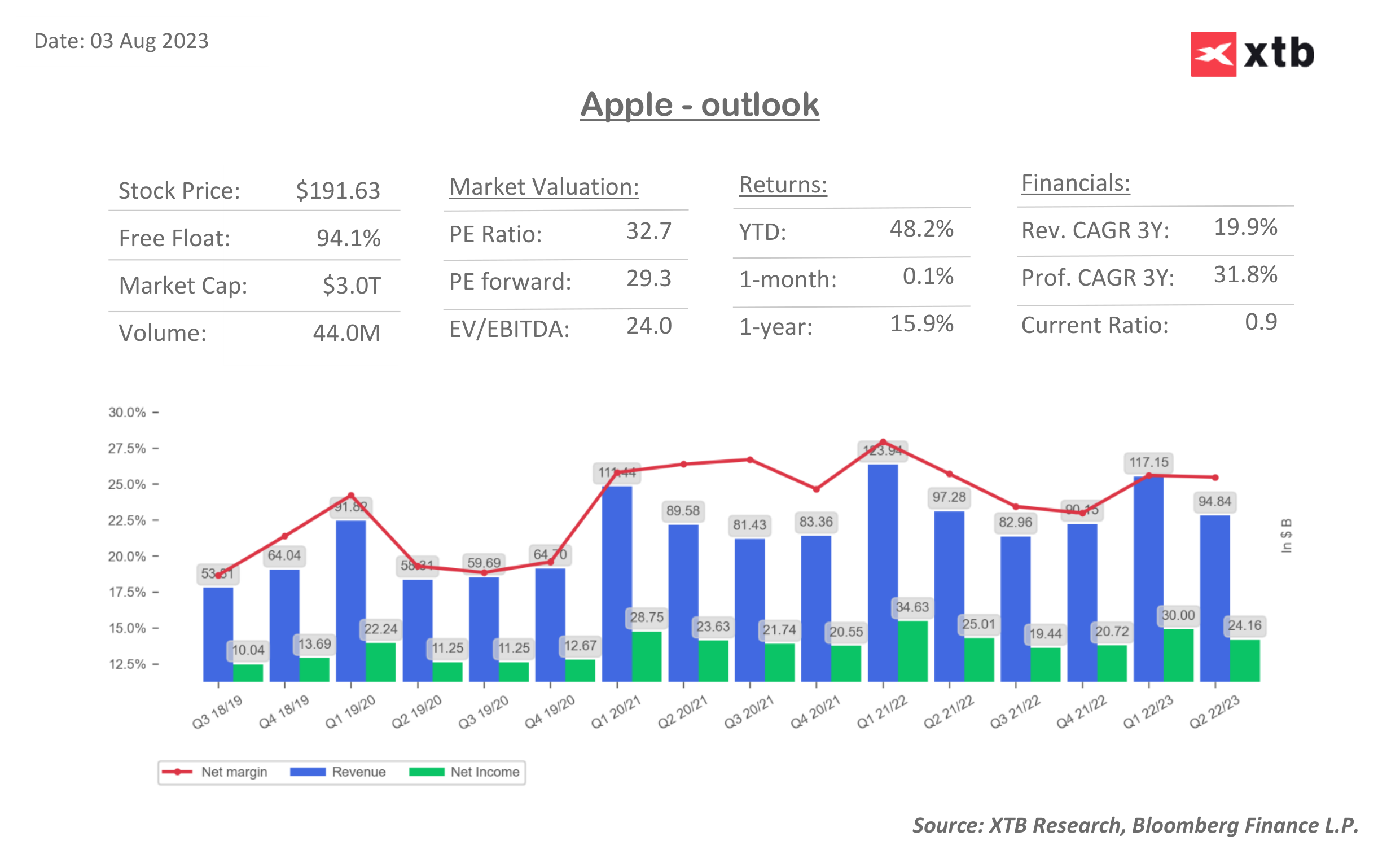

A Apple (AAPL.US) é a empresa mais valorizada do mundo, com mais de 3 biliões de dólares de capitalização e um dos principais motores de Wall Street. Após a sessão de hoje, irá apresentar o seu relatório de resultados do segundo trimestre. Em 2022, mostrou uma resiliência considerável e perdeu relativamente pouco contra o pano de fundo dos gigantes da tecnologia. Em contrapartida, este ano está a ganhar quase 55% contra uma subida de 40% do Nasdaq. Nos últimos meses, o mercado ficou entusiasmado com a expansão declarada da empresa para a tecnologia VR no outono e com o lançamento do iPhone15 em setembro. Ao mesmo tempo, o forte consumo nos EUA e na Europa e o melhor sentimento do consumidor na China não levaram os mercados a esperar um crescimento das receitas. Wall Street espera um terceiro trimestre consecutivo de declínio das receitas em relação ao ano anterior e declínios de um dígito nas vendas do iPhone e do MacBook. No entanto, as previsões podem revelar-se fundamentais, aqui estão elas:

- Receitas: 81,7 mil milhões de dólares contra 94,48 mil milhões de dólares no primeiro trimestre (descida de 2,3% em termos homólogos) (FactSet)

- Lucro por ação (EPS): US$ 1,19 vs. US$ 1,52 no primeiro trimestre e US$ 1,20 no segundo trimestre de 2022 (FactSet)

- Receita de vendas do iPhone: $ 39,0 mil milhões vs. $ 51,33 mil milhões no primeiro trimestre de 2023 (queda de 2% a / a)

- Receitas do MacBook: $6,3 mil milhões vs. $7,17 mil milhões no Q1 2023 (descida de 2% y/y).

- Receitas do iPad: 6,2 mil milhões de dólares contra 6,67 mil milhões de dólares no 1.º trimestre (menos 11% em termos homólogos)

- Receitas de serviços: 20,7 mil milhões de dólares (mais de 5% acima do ano anterior)

Sazonalmente, o segundo trimestre é o mais fraco para a Apple. As principais ameaças ao sentimento são as previsões cautelosas e as vendas mais baixas dos iPhones emblemáticos. Recentemente, as agências tecnológicas têm vindo a registar um enfraquecimento do negócio relacionado com os smartphones. É indiretamente afetada pelo aumento das taxas de juro. A empresa não apresenta previsões pormenorizadas a partir de 2020, pelo que o mercado terá de se basear em comentários sobre as vendas e na narrativa geral em torno do relatório. Dada a dimensão e o alcance global dos produtos da Apple, os mercados estão também à espera de ver se a empresa prevê uma maior procura nos próximos trimestres. Este cenário tornaria mais provável uma "aterragem suave" positiva para as economias.

Chave - mercados emergentes?

A Apple registou um declínio homólogo nas vendas na China nos dois trimestres anteriores - deste lado, não haverá provavelmente nenhum catalisador positivo e as receitas do terceiro maior mercado da Apple diminuirão em termos homólogos - no entanto, os analistas da Piper Sandler esperam um ligeiro declínio nas vendas do iPhone na China;

Os investidores reagirão positivamente se a empresa apontar para a estabilização da situação de aperto na cadeia de abastecimento chinesa (o principal local de produção) - estes fatores têm provocado vendas mais baixas nos últimos anos;

O mercado irá centrar a sua atenção no aumento das quotas na Índia, que, sendo o país mais populoso do mundo, se tornou o quinto maior mercado da empresa no segundo trimestre - sendo um mercado em crescimento, pode amortecer a fraqueza da China. A Morgan Stanley estima que as receitas indianas poderão atingir os 40 mil milhões de dólares num horizonte de 10 anos;

O crescimento da Apple na Índia tem sido recente e em março surpreendeu com um recorde de receitas de 6 mil milhões de dólares no país onde o Android domina. Os analistas sublinham que o crescimento positivo da empresa nos mercados emergentes está a encorajar os investidores a longo prazo, juntamente com a classe média emergente nesses países.

Serviços, IA e RV - material para uma surpresa positiva?

O mercado pode receber positivamente um crescimento das receitas superior ao previsto do segmento de serviços com margens elevadas (AppStore, ApplePay, AppleMusic, AppleCare) - o Detusche Bank aponta as melhorias no sector da publicidade online como um possível prognóstico positivo;

Com o desenvolvimento da tecnologia VR (VisionPro), que irá competir principalmente com a Oculus (META.US), o mercado também espera que a empresa aumente a sua competitividade com outras tecnologias, à sombra das especulações que indicam que a Apple está a desenvolver o seu próprio modelo de IA semelhante ao GPT da Microsoft e OpenAI. A Wells Fargo, no entanto, espera que os comentários a este respeito sejam superficiais.

As ações da Apple (AAPL.US) estão a manter uma tendência de subida, no entanto, quebraram uma linha de tendência quase vertical e se os resultados surpreenderem negativamente - numa situação de extremos, poderão procurar apoio no nível SMA200 (linha vermelha) perto de $182. Um relatório positivo e as previsões podem elevar as ações acima da resistência psicológica - até US $ 200 (níveis recordes). Fonte: xStation5

Source: Bloomberg Finance LP, XTB Research

Source: Bloomberg Finance LP, XTB Research

Resumo do dia: Prata afunda 9% 🚨Índices, crypto e metais preciosos sob pressão

A atual liquidação sinaliza o declínio das empresas de computação quântica?

Howmet Aerospace dispara 10% após resultados 📈

Abertura de Wall Street: Cisco derrete 10% após resultados, sentimento continua misto

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.