Ainda há duas semanas, o Brent estava a ser negociado abaixo da marca dos 70 dólares por barril e atingiu valores de Dezembro de 2021. Contudo, as coisas voltaram a mudar, depois da decisão da OPEP ao decidir avançar com um corte inesperado na produção. Parecia que os preços mais baixos do petróleo iriam ajudar a economia global a sair mais rapidamente de um período de inflação elevada, mas já não parece tão certo.

Os preços do petróleo são muito mais altos em quase toda a curva de futuros do que eram há uma semana! Fonte: Bloomberg, XTB

A OPEP reduz a produção em mais de 1 milhão de barris

Os membros da OPEP+ reuniram-se no primeiro dia útil de Abril e fizeram fixaram as metas para o próximo mês.Os países da OPEP concordaram, durante o fim-de-semana, em fazer voluntariamente cortes na produção, a fim de estabilizar os preços no mercado do petróleo. Escusado será dizer que esta é uma resposta à recente venda no mercado petrolífero, quando os preços caíram no meio de uma deterioração dos sentimentos em torno dos bancos. No entanto, essas quedas já foram, na sua maioria, recuperadas. No entanto, foi anunciado um corte na produção de 1,16 milhões de barris, sendo a Arábia Saudita responsável por cerca de 500k bpd e o Iraque por mais 211k bpd. Havia rumores de que os Emirados Árabes Unidos, poderiam estar a considerar a saída da OPEP numa tentativa de expandir a produção, concordaram com um corte de 144k bpd. O Kuwait está definido para cortar a produção em 128k bpd.

No entanto, foram também anunciados cortes de produção fora da OPEP. A Rússia anunciou que irá prolongar o seu corte de 500k bpd até ao final do ano (foi fixado para terminar em Junho). O Cazaquistão, também membro da OPEP+, reduziu a sua produção em 78k bpd.

OPEP voltou a reduzir a produção, mas desta vez é "real"

Não se deve esquecer que esta não é a primeira vez que a OPEP irá cortar a produção. O Cartel anunciou um corte de 2 milhões de barris em Outubro do ano passado. No entanto, o corte da produção "real" foi muito menor, uma vez que os países já estavam a cumprir as quotas em baixa. No entanto, os cortes ascenderão agora a um total de 3,66 milhões de barris, o que corresponde a cerca de 3,7% da oferta global. Os novos cortes na produção não são simplesmente um ajustamento à realidade como era antes. Os cortes na produção actual estão definidos para serem entregues através de países que têm meios para produzir mais. Além disso, uma natureza surpreendente da decisão está a ter um grande impacto.

A política desempenha um papel - A Arábia Saudita está furiosa

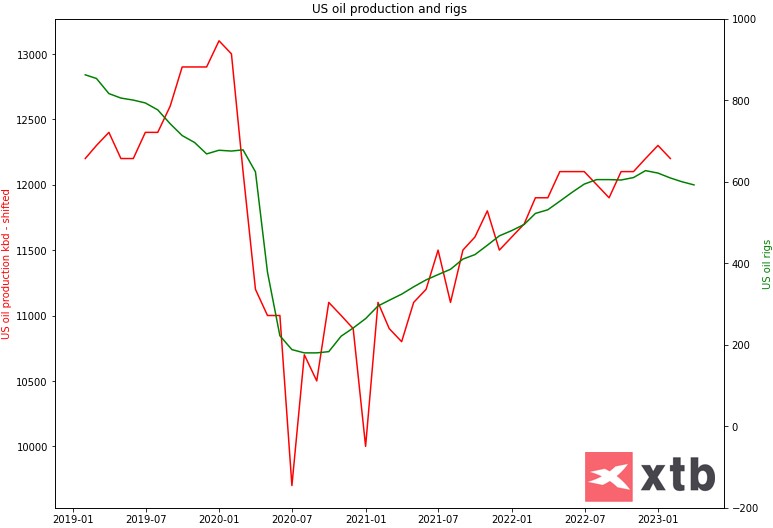

A OPEP, e mais precisamente a OPEP+, tem agora um impacto muito maior nos preços do que era há alguns anos atrás. O sector do xisto dos EUA não é tão importante no mercado petrolífero global como era - as empresas petrolíferas americanas estão mais concentradas em dividir os lucros através de buybacks do que em investir em capacidade. O número de plataformas de perfuração inacabadas diminuiu significativamente, enquanto o número de plataformas de perfuração activas sugere que os Estados Unidos têm um potencial limitado para aumentar a produção nos próximos dois meses.

Os EUA têm uma margem limitada para aumentar a produção no meio da falta de novos investimentos. As plataformas petrolíferas activas dos EUA (líder) e a produção dos EUA. Fonte: Bloomberg, XTB

A Arábia Saudita aproximou-se dos Estados Unidos para iniciar a reconstrução da reserva estratégica com petróleo bruto saudita. No entanto, a negação pública de que o reabastecimento de SPR começará a qualquer momento em breve deixou a Arábia Saudita furiosa. Algumas promessas podem ter sido feitas anteriormente à Arábia Saudita, as quais foram quebradas pela declaração da AIA sobre o reabastecimento de SPR.

Quanto menos petróleo haverá e que impacto terá?

As metas de produção da OPEP+ não estão a ser cumpridas neste momento. Está fixado em pouco mais de 40 milhões de barris por dia e a produção actual no grupo OPEP+ situa-se ligeiramente acima dos 38 milhões de barris por dia. Apesar de os cortes serem voluntários e terem sido uma surpresa para o mercado, ainda estão relacionados com o objectivo de produção, pelo que o impacto real sobre a produção seria provavelmente reduzido para metade. Dado o actual, ligeiro excesso de oferta no mercado, o equilíbrio do mercado não deverá mudar drasticamente no segundo trimestre de 2023 - o mercado passará de um pequeno excedente para um pequeno défice. O factor chave na segunda metade do ano será a procura na China e as alterações nos inventários dos EUA. No entanto, a possibilidade de ganhos na parte final do ano reforçou-se e pode dificultar os esforços para reduzir a inflação.

O mercado petrolífero está em equilíbrio neste momento, o que significa que a oferta satisfaz a procura. É de notar, contudo, que na primeira fase da pandemia, o mercado se encontrava num défice significativo, que muitas vezes ascendia a 2-3 milhões de barris. A menos que a procura aumente, as actuais acções da OPEP+ não deverão conduzir a um défice superior a 1 milhão de bpd. É significativo em termos históricos, mas quando olhamos para os últimos anos - não tanto assim. Fonte: Bloomberg, XTB

O que podemos esperar a seguir?

O JPMorgan e o Goldman Sachs estão entre os bancos mais em alta quando se trata de petróleo. O primeiro indica que um défice de 1 milhão de barris pode levar a um rali de 15-25 dólares por barril no mercado petrolífero. Dados os preços antes do fim-de-semana, isto sugere um objectivo na área de 100-105 dólares. Goldman Sachs aumentou a sua previsão de preços do Brent de 90 dólares para 95 dólares em Dezembro de 2023. Na nossa opinião, a margem para ganhos pode ser limitada pelo facto de o impacto dos cortes anunciados na produção "real" ser limitado e permanecer desconhecido até ao final de Maio. A segunda metade do ano será fundamental, especialmente a procura na China e nos Estados Unidos. A menos que a procura recupere, o défice por si só pode não ser suficiente para justificar os níveis de preços de 100 dólares por barril.

O preço do petróleo reagiu logo à decisão tomada durante o fim-de-semana. Tanto o Brent como o Crude estão a subir mais de 5% esta sessão. Fonte: xStation5

Resumo diário: Relatório NFP robusto pode adiar cortes nas taxas de juros pela FED

Última hora: Aumento significativo nas reservas de petróleo dos EUA!

Resumo do mercado: Petróleo valoriza com tensões entre EUA e o Irão. Índices europeus apresentam desempenho moderado antes do relatório NFP

O ouro sobe 1,5% antes do NFP, atingindo o seu nível mais alto desde 30 de janeiro

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.