O Banco Nacional Suíço deverá anunciar a sua próxima decisão de política monetária amanhã, às 8h30 BST. Os mercados estão a posicionar-se para outro corte de taxas, depois de o SNB ter surpreendido os mercados com um corte inesperado de taxas na sua reunião de política do 1º trimestre de 2024. No entanto, há uma chance de que outro corte seja entregue amanhã?

O que é que os mercados esperam do SNB?

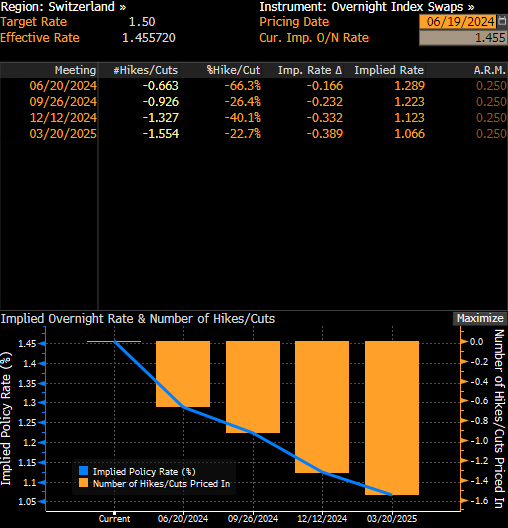

As expectativas para a decisão de amanhã sobre as taxas do SNB não são unânimes. Os economistas inquiridos pela Bloomberg estão divididos, mas a maioria não espera alterações nas taxas. 16 dos 28 economistas inquiridos prevêem que a taxa de juro do SNB se mantenha inalterada em 1,50% amanhã, enquanto os restantes 12 esperam que seja reduzida para 1,25%. A situação é diferente no que diz respeito aos mercados monetários - os swaps de índice overnight têm uma probabilidade de mais de 60% de o SNB puxar o gatilho e efetuar um corte de 25 pontos base na taxa na reunião de amanhã. No entanto, deve dizer-se que as probabilidades de um corte nas taxas em junho eram superiores a 90% em abril, pelo que os mercados se tornaram menos seguros da intenção do SNB de continuar a flexibilizar a política.

Para além da decisão às 8:30 BST, a volatilidade adicional do CHF pode também estar presente durante a conferência de imprensa pós-reunião às 9:00 BST.

Os mercados monetários prevêem uma probabilidade de mais de 60% de o SNB reduzir as taxas amanhã. Fonte: Bloomberg Finance LP

Os argumentos a favor de uma redução das taxas estão aqui

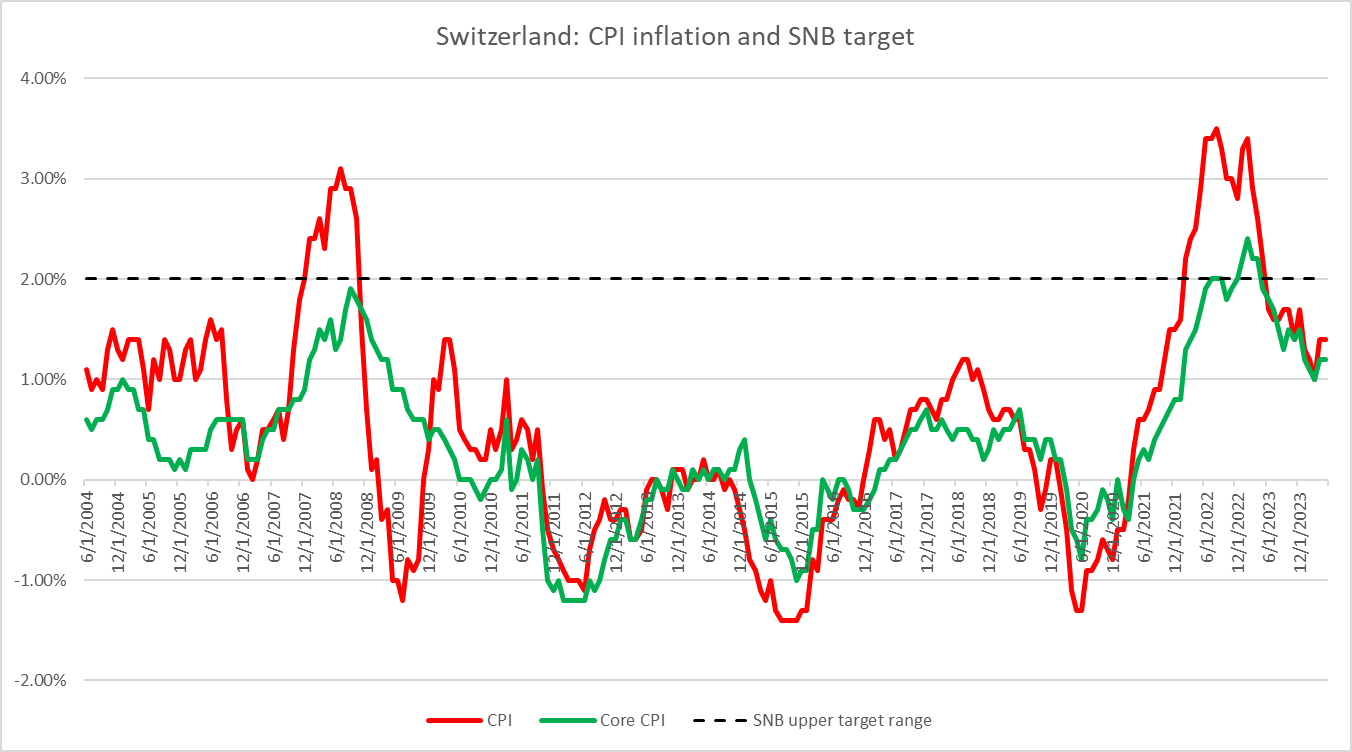

O Banco Nacional Suíço (SNB) surpreendeu os mercados na sua reunião de política do primeiro trimestre, em março, ao reduzir inesperadamente as taxas em 25 pontos base. Embora os economistas e os mercados monetários estejam divididos quanto ao que vai acontecer amanhã, deve dizer-se que os argumentos a favor de um novo corte das taxas estão aqui. A inflação regressou ao objetivo do SNB de 0-2% há mais de um ano e tem continuado a descer desde então, com pequenos solavancos pelo caminho.

Para além da inflação, a situação no mercado cambial também apoia as perspectivas de um novo corte. O franco suíço tem estado muito forte, apesar da política de flexibilização do SNB, e a força da moeda está a pesar sobre as exportações do país, o que, por sua vez, está a pesar sobre o crescimento económico suíço.

Além disso, o chefe do SNB, Jordan, disse no final de maio que os actuais níveis das taxas de juro na Suíça continuam a ser restritivos, pelo que há certamente espaço para reduzir as taxas.

Fonte: Bloomberg Finance LP, XTB Research

Um olhar sobre o gráfico USDCHF

O franco suíço tem-se fortalecido contra outras moedas importantes recentemente. Dando uma olhada no gráfico do USDCHF no intervalo D1, podemos ver que o par caiu mais de 4% desde a alta local atingida no início de maio. O par mergulhou abaixo da média móvel de 200 sessões (linha roxa) e da retração de 38,2% do movimento ascendente lançado na virada de 2023 e 2024 esta semana.

Como um corte nas taxas não está totalmente precificado e os economistas estão divididos sobre se haverá um ou não, o corte nas taxas do SNB poderia desencadear o enfraquecimento do CHF. Em tal cenário, pode ser feita uma tentativa de empurrar o USDCHF de volta acima da média móvel de 200 sessões. Por outro lado, a pausa no corte seria uma surpresa hawkish e provavelmente desencadearia uma queda no par. Em tal cenário, a área de 0,8780, marcada com a retração de 50%, será a zona de apoio a ser observada.

Fonte: xStation5

Resumo do dia: Dados fracos enfraquecem otimismo, metais preciosos continuam a corrigir!

Última hora: vendas a retalho nos EUA abaixo das expectativas

Análise de Mercado: EUR/USD

Calendário económico: Relatório das vendas a retalho nos EUA

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.