LVMH: uma oportunidade de compra, apesar da deterioração dos factores fundamentais

Há duas semanas, as empresas francesas do sector do luxo estavam na mira do apetite dos investidores quando soou o sino que anunciava a tão esperada época de resultados. O gigante do mercado LVMH deu o mote, pesando sobre todo o sector, com o preço das suas ações a cair para cerca de 588 euros por ação na abertura - uma queda de cerca de 6% em relação ao fecho anterior.

Ao mesmo tempo, a Hermès foi arrastada pela tendência descendente, caindo 3%, enquanto a L'Oréal emergiu como a maior perdedora, abrindo a sessão com uma perda de 8%. Embora algumas destas quedas tenham sido recuperadas, em parte graças aos resultados da Hermès, que foram mais optimistas do que os dos seus pares, continua a haver uma tensão significativa em relação às perspectivas dos líderes do CAC 40, num contexto de abrandamento económico global.

Taxas de juro mais baixas, medidas de estímulo das autoridades chinesas e ajustamentos no mercado do vinho e das bebidas espirituosas - que perspectivas se abrem para a LVMH, que enfrenta vulnerabilidades num segmento da economia outrora considerado à prova de recessão?

A China: Uma espada com 2 lâminas

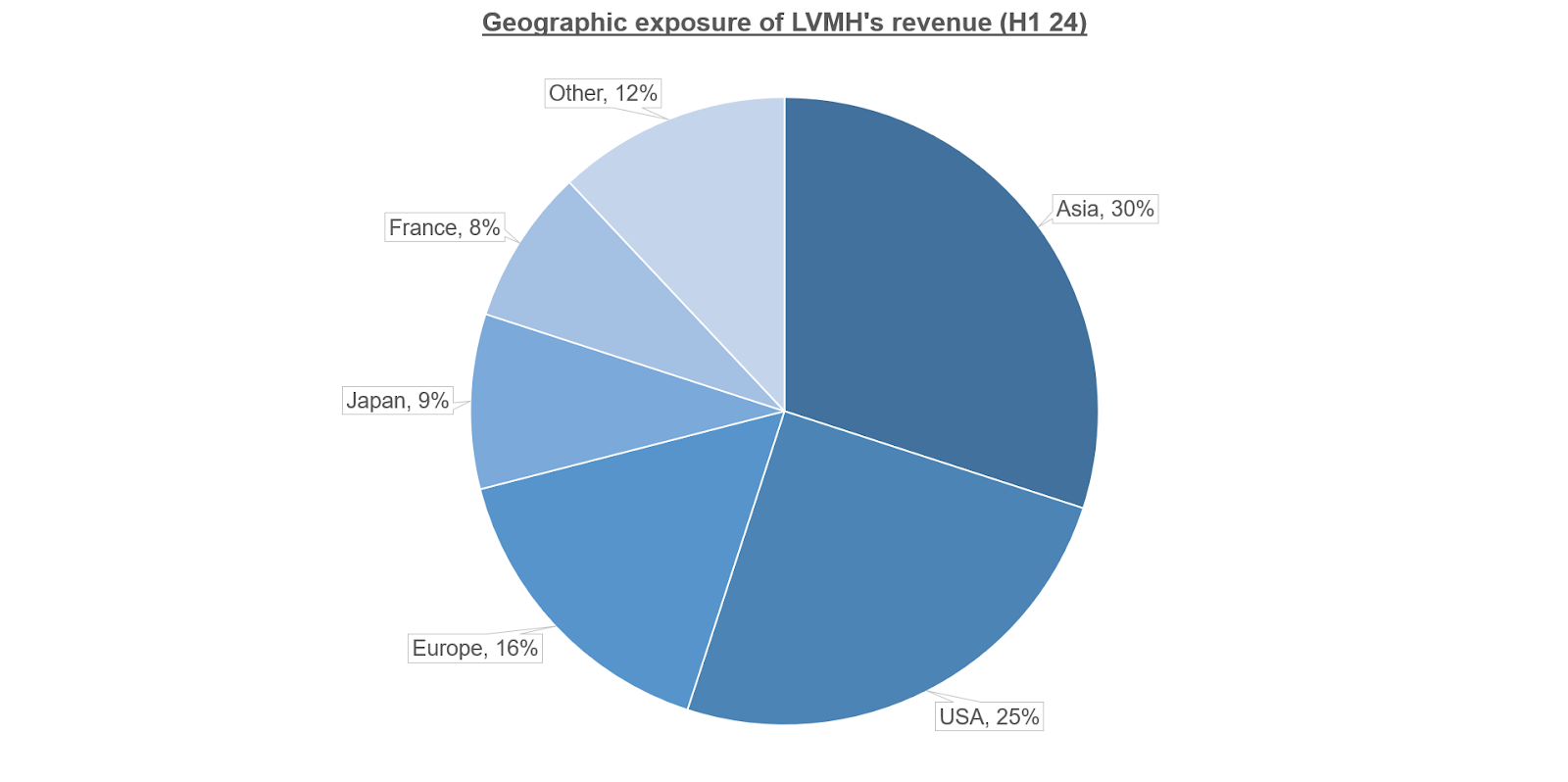

A decisão estratégica de se expandir para o mercado chinês, iniciada com a exportação do conhaque Hennessy em 1859 e seguida da abertura da primeira loja Louis Vuitton em 1982, tem sido, sem dúvida, um dos principais fatores de crescimento da LVMH. A região Ásia-Pacífico evoluiu rapidamente de uma parte negligenciável das suas receitas na década de 1990 para quase 17% em 2004. Vinte anos mais tarde, este valor aumentou para quase 30%.

Fonte: LVMH

No entanto, o que tem sido uma das melhores ações da empresa é agora também o seu maior desafio. Com um crescimento trimestral do PIB inferior a 1%, tanto no segundo como no terceiro trimestre, e um crescimento anual das vendas a retalho duas a três vezes inferior à sua média de dez anos, a China está a lutar para reacender a sua economia pós-COVID. O Banco Popular da China (PBOC) decidiu intervir, talvez impulsionado pelas preocupações com o atraso em relação à flexibilização monetária já empreendida pelos Estados Unidos e pelos seus homólogos europeus. No final de setembro, revelou uma série de medidas destinadas a estimular o crescimento, incluindo a redução das reservas obrigatórias dos bancos comerciais e a melhoria do acesso ao capital.

No entanto, após uma reação inicialmente forte, os mercados moderaram as suas expectativas, avaliando criticamente a adequação destas medidas. Afinal, poderá a liquidez continuar a fluir para uma economia com níveis de dívida próximos de 84% do seu PIB?

Fonte: Gabinete Nacional de Estatísticas da China

Nos EUA, as preocupações são um pouco menos prementes, com o crescimento do PIB no segundo trimestre a rondar os 3%, acima da média dos últimos dez anos, e os investidores cada vez mais confiantes num cenário de “não aterragem suave” - evitando uma recessão através de cortes atempados das taxas. Isto é bem-vindo no meio de um mercado de trabalho ainda frágil, mas o aumento das taxas de inflação de equilíbrio a cinco anos e dos rendimentos das obrigações sugere que a margem de manobra da Reserva Federal pode ser mais apertada do que o previsto.

Do lado europeu, o consumo é decididamente lento. Apesar de o crescimento dos salários ter ultrapassado a inflação nos dois primeiros trimestres de 2024, grande parte do rendimento excedentário parece ter sido canalizado para a poupança, atingindo uma taxa histórica de cerca de 15,5%. Poderá surgir um regresso às despesas de consumo quando as condições monetárias atingirem o seu nível mais baixo, embora tal não seja esperado antes de, pelo menos, setembro de 2025.

Vendas decepcionantes no terceiro trimestre

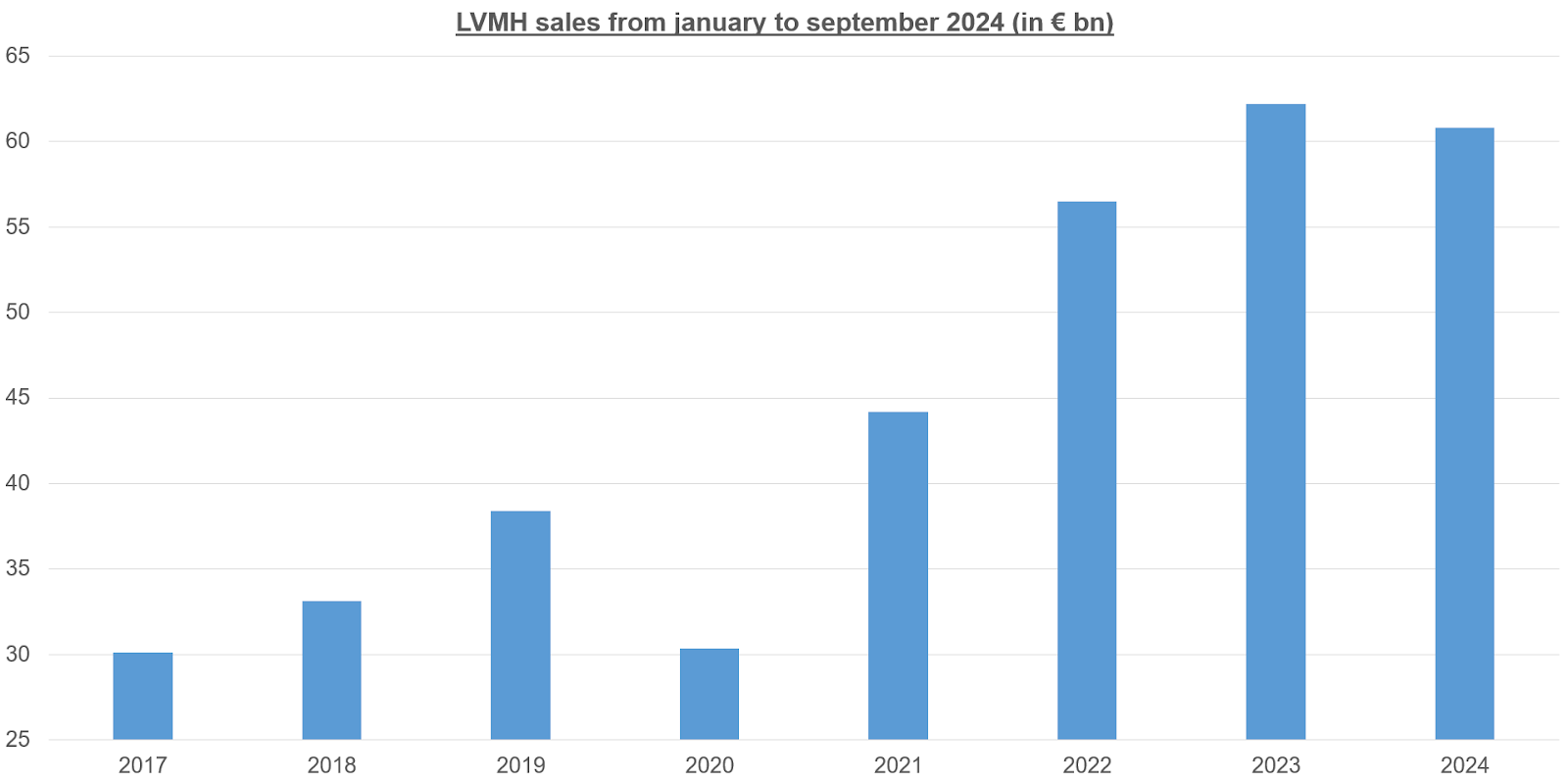

Os resultados trimestrais recentemente divulgados pela LVMH oferecem apenas uma visão parcial, uma vez que apenas incluem as receitas deste período. No entanto, os números refletem as tendências económicas discutidas anteriormente, revelando que a LVMH suportou o peso do abrandamento. Com uma receita estimada em 19,08 mil milhões de euros - uma diminuição de 4,44% em relação ao terceiro trimestre de 2023 - o grupo está a registar o seu primeiro declínio no desempenho de nove meses desde a crise da COVID em 2020.

Fonte : LVMH

A divisão “Moda e artigos de couro” é a principal culpada, representando quase metade das vendas, com uma queda de 5% na receita. Os segmentos “Relógios e Jóias” e “Vinhos e Bebidas Espirituosas” também tiveram um desempenho inferior, representando 12,8% e 7,5% das vendas do grupo, respetivamente. Por outro lado, os sectores da “Distribuição Selectiva” e dos “Perfumes e Cosméticos” tiveram um desempenho ligeiramente melhor, com taxas de crescimento de cerca de 2-3%.

Assumindo que as vendas se estabilizam no quarto trimestre e que a margem de lucro líquido do semestre (17,44%) se mantém estável, a LVMH poderá registar lucros de aproximadamente 14,7 milhões de euros no próximo ano, abaixo dos 15,17 milhões de euros em 2023.

Impacto económico desigual no sector do luxo

Atualmente, quase todas as empresas francesas de luxo publicaram as suas vendas trimestrais, permitindo uma comparação entre pares com base nas receitas.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Fonte: XTB Research

Esta comparação realça as disparidades entre estas empresas, demonstrando que nem todas são igualmente afectadas pelas flutuações económicas. A LVMH é a terceira empresa com pior desempenho em termos de aquisição de quota de mercado, em parte devido ao seu elevado volume de vendas, que a aproxima de uma dimensão crítica. Além disso, as marcas da sua carteira parecem menos resistentes ao abrandamento económico devido a uma maior dependência de uma base de clientes com rendimentos moderados.

Um apetite pelo risco que levou à consolidação

Desde o seu máximo histórico de quase 905 euros em abril de 2023, as ações da LVMH sofreram uma correção significativa, oscilando atualmente em torno de 630 euros. Uma consolidação inicial e resultados encorajadores provocaram uma forte recuperação, mas um novo declínio começou em março de 2024, precisamente quando os índices dos EUA estavam em alta.

Fonte : XTB Research

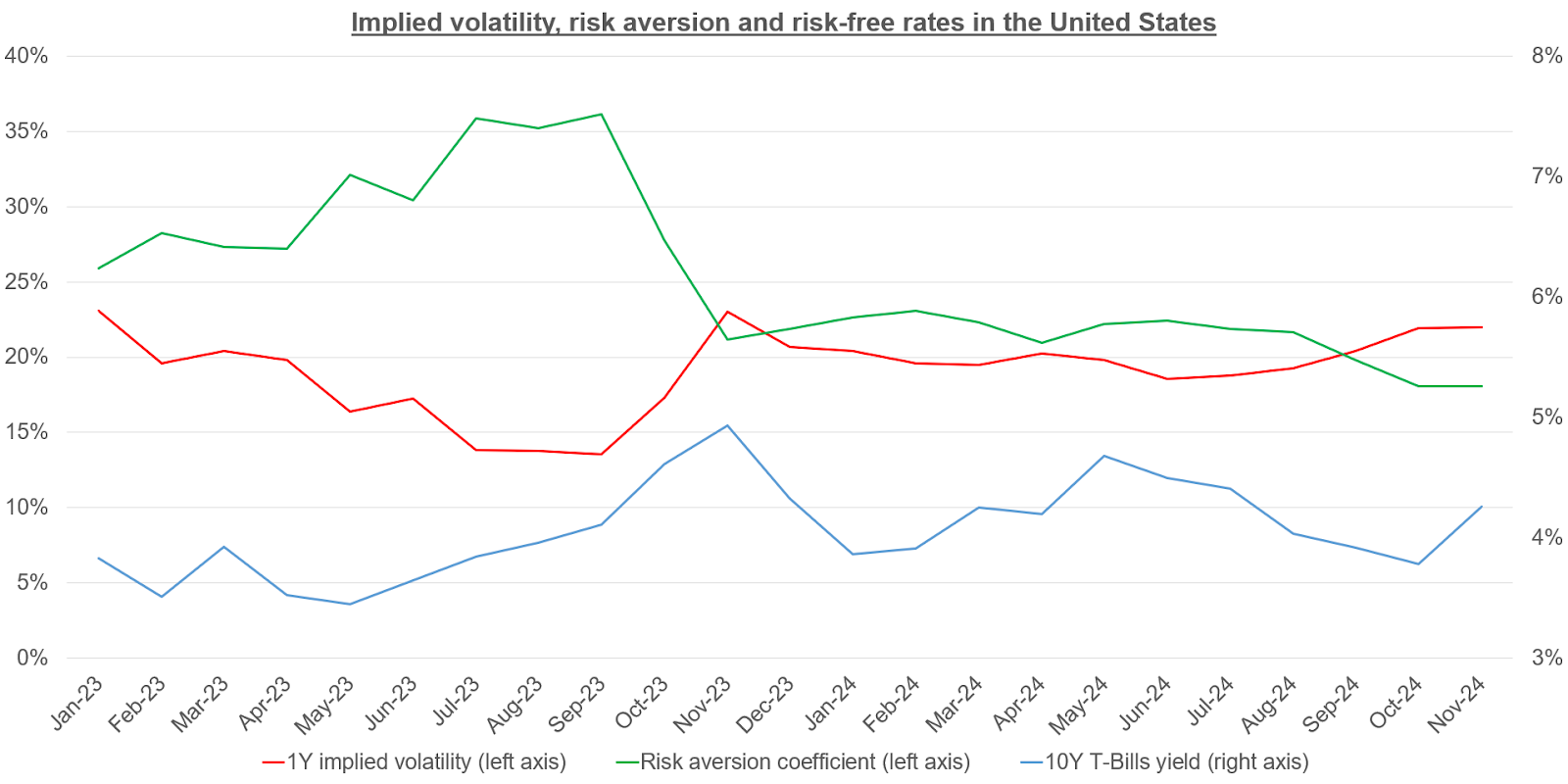

Estas tendências indicam que a trajetória descendente da LVMH se desenrolou em duas fases. A primeira fase resultou de uma crescente aversão ao risco entre os investidores em 2023, com um pico em outubro, quando as ações registaram a sua primeira consolidação. No entanto, em março de 2024, a descida contínua não foi motivada pelo aumento da aversão ao risco ou da volatilidade esperada, uma vez que ambas as variáveis tinham estagnado. O fraco desempenho da LVMH em relação ao S&P 500 é provavelmente explicado pela sua forte exposição à economia chinesa.

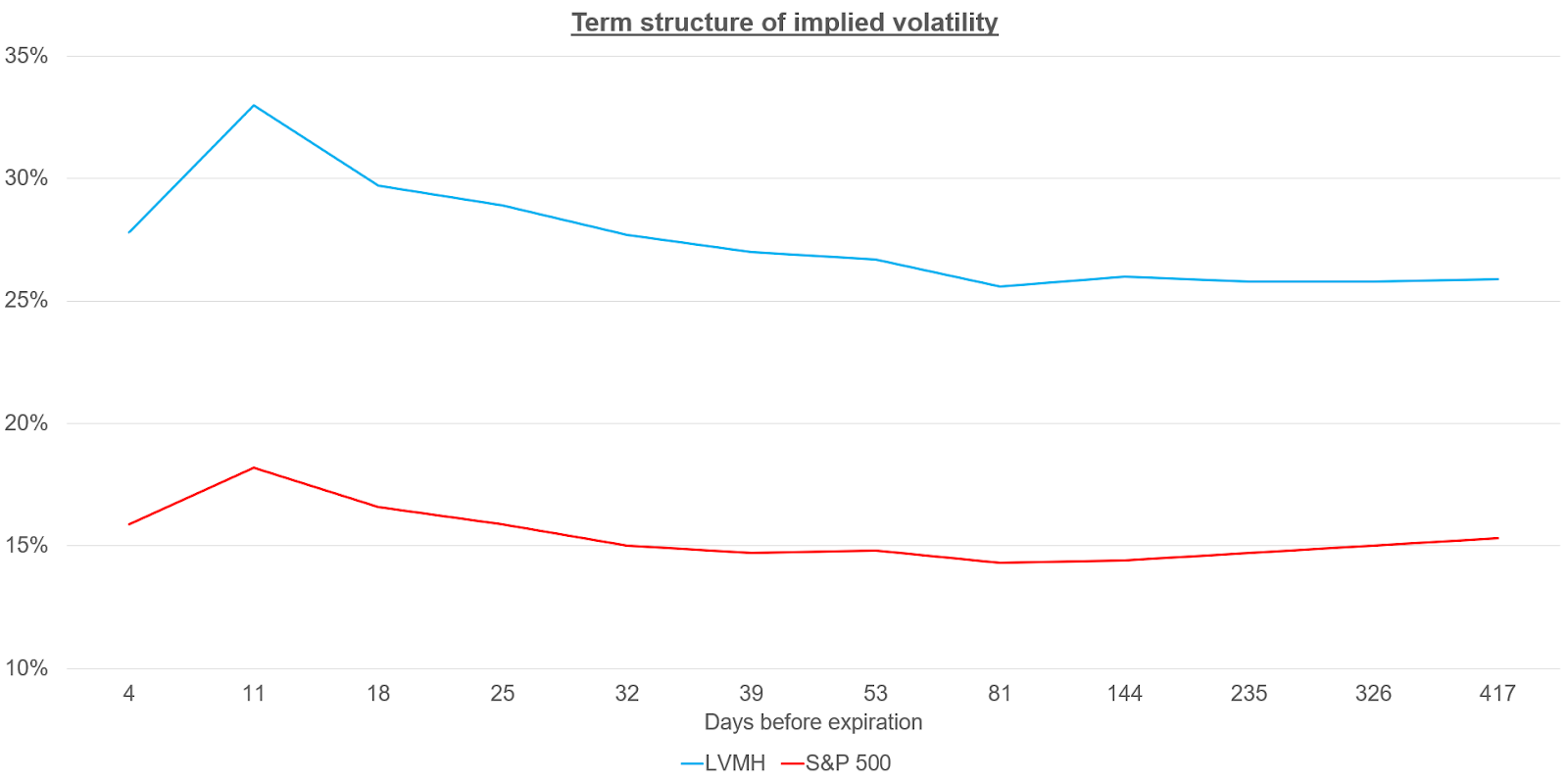

Curiosamente, as curvas de aversão ao risco e de volatilidade cruzaram-se em agosto/setembro, alinhando-se com a atual fase de consolidação. Este facto sugere que o risco de mercado previsto é mais elevado, mas os investidores estão mais dispostos a aceitá-lo pelo potencial de retornos mais elevados. O preço das opções sublinha ainda que o prémio de risco da LVMH é aproximadamente 70% superior ao do S&P 500.

Fonte: XTB Research

Com as obrigações do Estado francês a renderem 3,017% e um coeficiente de aversão ao risco de cerca de 18,07%, os investidores de curto prazo devem esperar um retorno de cerca de 9% para investir em acções da LVMH, enquanto os investidores de longo prazo têm um objetivo de 7,7%.

Crescimento a longo prazo totalmente considerado

As recentes previsões de crescimento do FMI fornecem informações adicionais sobre as expectativas de longo prazo do mercado. Estas projecções foram revistas em alta para a Ásia, Europa e Japão. No entanto, é essencial ajustar esta taxa de crescimento real, tendo em conta a inflação esperada para a próxima década e ponderando estas projecções com base na respectiva exposição da atividade da LVMH em cada região.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Fonte: FMI

Assim, o crescimento previsto dos lucros a longo prazo da LVMH é estimado em 4,523%. Incorporando o prémio de risco a curto prazo no modelo de crescimento de Gordon (que assume que a taxa de crescimento é a diferença entre o prémio de risco e a taxa de retorno), e com um rendimento líquido a doze meses de aproximadamente 4,48%, o mercado parece ter integrado totalmente esta taxa no preço atual das acções, e está agora a procurar fixar o preço dos resultados a curto prazo à medida que novos dados se tornam disponíveis.

Potenciais sinais de entrada para as ações da LVMH

O preço atual das ações da LVMH é influenciado pelo nível prevalecente de volatilidade esperada do mercado e pelo aumento dos rendimentos das obrigações, impulsionado por preocupações sobre um potencial regresso da inflação. No entanto, com a descida das taxas de juro e o aumento da cobertura por parte dos gestores de fundos em plena época de resultados, os investidores poderão em breve reverter para pressupostos de avaliação mais flexíveis, incorporando uma volatilidade esperada a longo prazo de 26%. Nesse cenário, e assumindo rendimentos obrigacionistas estáveis (cerca de 3%), aversão ao risco (18,07%) e expectativas de crescimento (4,523%), a ação poderia atingir os seus máximos históricos acima dos 900 euros.

Do ponto de vista técnico, o preço está atualmente abaixo da média móvel de cinquenta e duas semanas ajustada por um desvio-padrão, um nível geralmente considerado pelos operadores como uma subavaliação estatística e um sinal de entrada na tendência a longo prazo. O RSI encontrou apoio em torno de 30% e mostrou um impulso ascendente, enquanto o preço da ação continuou a desvalorizar-se simultaneamente. Isto sugere que o preço atual pode representar uma potencial oportunidade de entrada antes de uma reavaliação gradual da volatilidade associada à ação.

Fonte: xStation5

Maxime Raturat, XTB Research França

PSI abre em alta com Galp e REN a liderar ganhos

Calendário económico: Relatório do NFP 💡

Resumo do dia: Dados fracos enfraquecem otimismo, metais preciosos continuam a corrigir!

Datadog em excelente forma: quarto trimestre recorde e perspectivas sólidas para 2026

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.