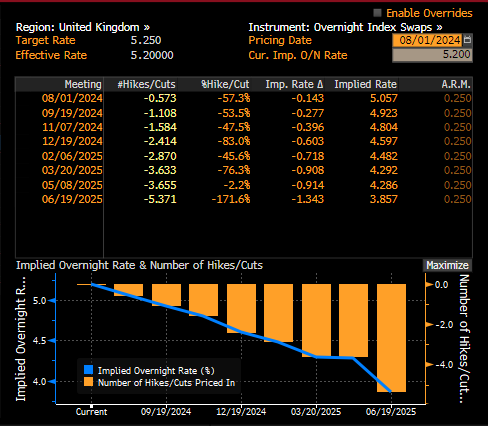

Incerteza do mercado vs. consenso dos economistas

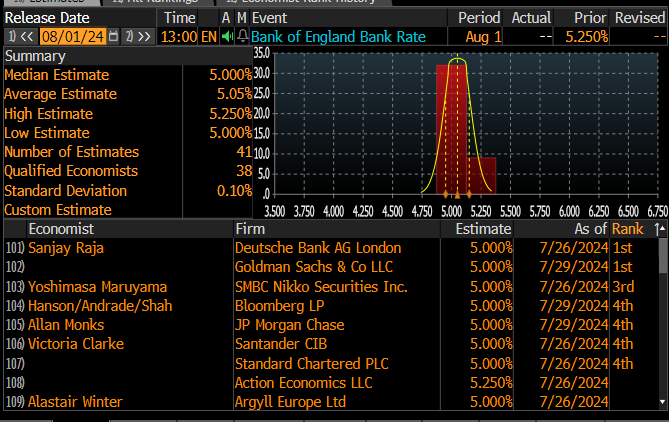

As expectativas em relação ao BoJ e à Fed eram bastante claras e as decisões seguiram mais ou menos a direção esperada. No caso da decisão do Banco de Inglaterra, a situação já não é tão clara. O mercado está a apontar para uma probabilidade ligeiramente superior a 50% de corte hoje, enquanto o consenso da Bloomberg dá uma certeza definitiva de corte. Cerca de 30 economistas apontam para uma descida, enquanto menos de 10 dão a hipótese de as taxas de juro se manterem em vigor. No entanto, a libra permanece sob pressão de venda, o que sugere que o mercado também está a inclinar-se para um provável corte.

O mercado está a avaliar em pouco mais de 50% a probabilidade de um corte. Fonte: Bloomberg Finance LP

Os economistas estão maioritariamente de acordo e esperam um corte hoje. Fonte: Bloomberg Finance LP Bloomberg Finance LP

Será que o Reino Unido precisa de taxas de juro mais baixas?

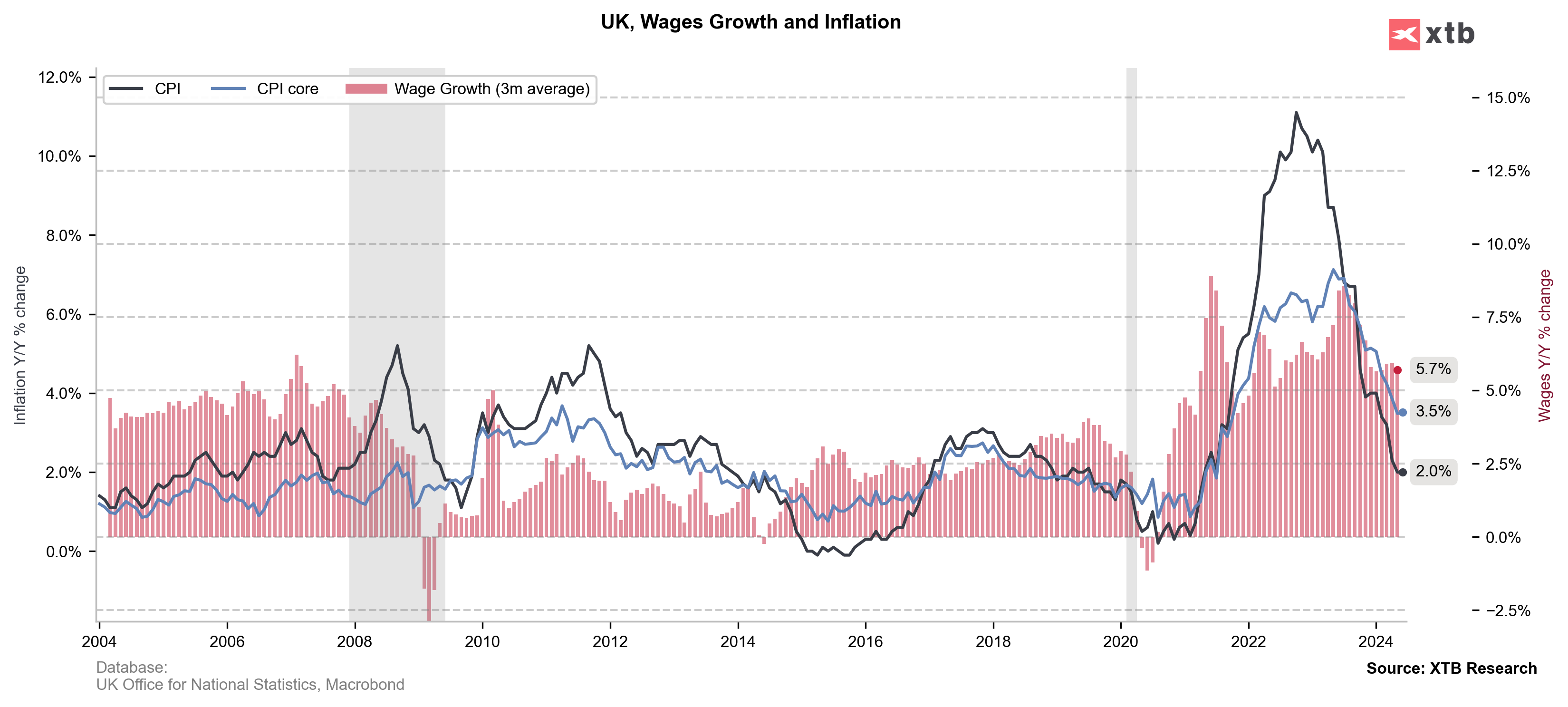

A inflação no Reino Unido caiu para 2,0% em junho, mas é quase certo que recuperará em julho, devido a factores subjacentes. Embora a inflação de base esteja a cair acentuadamente, mantém-se em 3,5%. Só se registou um nível tão elevado em 2011 e, antes disso, no início da década de 1990. Se a inflação mensal não aumentar a um ritmo superior a 0,2% até ao final deste ano, o IPC manter-se-á em torno dos 2,5%. No entanto, o motivo de preocupação são os salários, cuja taxa de crescimento se mantém próxima dos 6% há muitos meses, o que poderá ter um impacto na limitação da descida da inflação de base no segundo semestre deste ano.

A inflação mantém-se baixa, mas os custos do mercado de trabalho podem constituir uma ameaça. Fonte: Bloomberg Finance LP, XTB

A inflação mantém-se baixa, mas os custos do mercado de trabalho podem constituir uma ameaça. Fonte: Bloomberg Finance LP, XTB

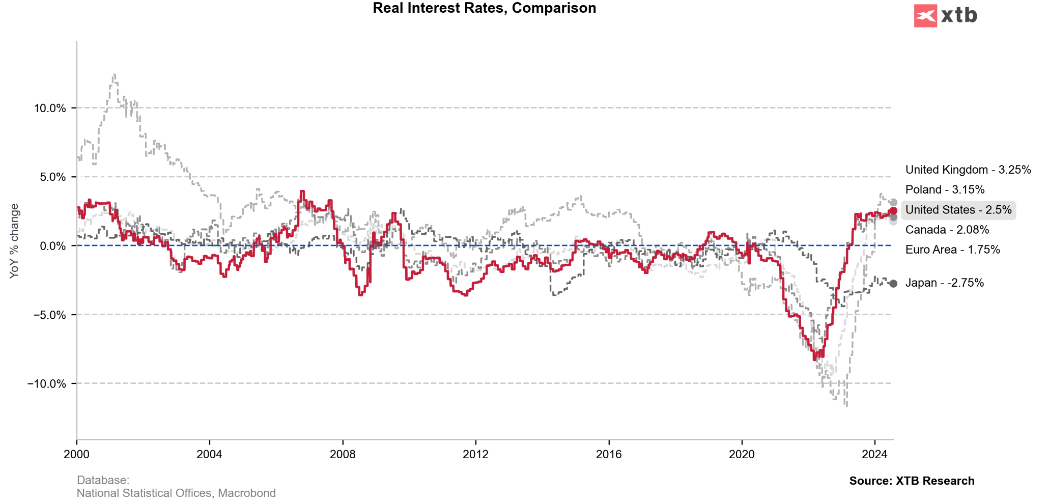

A economia estava a ter um desempenho muito fraco em 2022 e 2023, mas estamos agora a assistir a uma recuperação. Só conhecemos os dados do primeiro trimestre, que também não parecem impressionantes: 0,3% y/y e 0,7% k/k. No entanto, vale a pena notar que a atual taxa de juro real no Reino Unido é a mais elevada entre as principais economias. Para além disso, o próprio Bailey, durante discursos recentes, sugeriu que o BoE começará a reduzir as taxas de juro nos próximos meses, e que estas poderão ser maiores do que o mercado espera. Vale a pena rever neste ponto as expectativas delineadas no início do artigo: não se prevê um corte total até setembro, enquanto se prevêem 2,4 cortes até ao final deste ano - isto é menos do que nos EUA!

Taxas de juro reais nas principais economias do mundo. Fonte: Macrobond, XTB

A libra é vulnerável a descidas?

O mercado sugere que a decisão sobre os cortes será tomada por um rácio de 5:4. Um maior número de votos a favor de um corte pode sugerir que o mercado deve apostar numa abordagem mais “dovish” por parte do banco central. No entanto, se o corte de hoje não se concretizar, a libra poderá potencialmente voltar aos ganhos durante algum tempo, mas há vários factores que falam da sua possível sobrevalorização considerável:

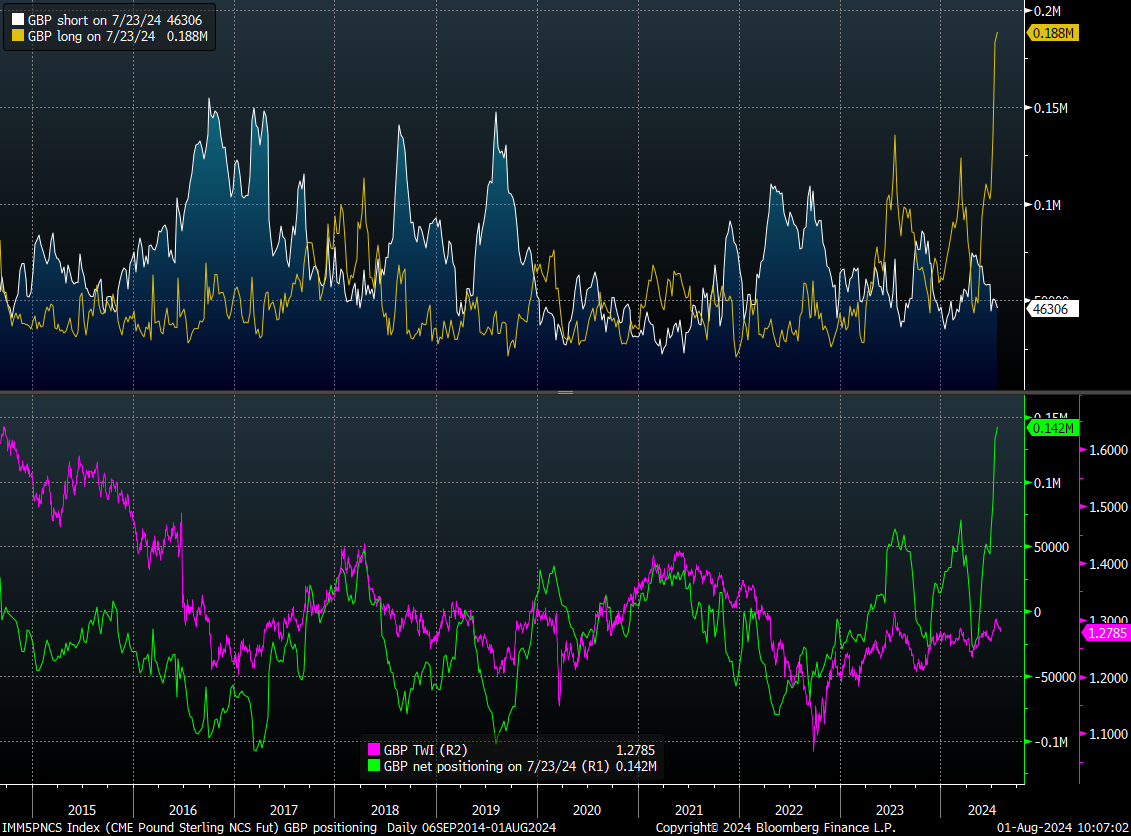

- A libra é a única moeda do G10 que registou ganhos face ao dólar este ano

- A libra está a ser comprada de forma agressiva por fundos de cobertura em todo o mundo. Há anos que não se assistia a um ganho tão forte num período de tempo tão curto, o que, por sua vez, aumenta o risco de uma rápida liquidação das posições longas

- A libra ganhou excessivamente em relação à variação do diferencial entre os rendimentos das obrigações do Reino Unido e dos EUA. O diferencial sugere que a posição da libra deveria ser muito mais baixa

A libra é a única moeda do G10 que ganhou em relação ao dólar desde o início deste ano. Fonte: Bloomberg Finance LP, XTB

As posições longas sobre a libra são uma aposta no impacto positivo das eleições britânicas sobre a libra e na possível manutenção das taxas de juro pelo BoE. No entanto, um posicionamento extremamente positivo com um possível BoE dovish representa um grande risco para a libra. Fonte: Bloomberg Finance LP, XTB

Um olhar sobre o GBPUSD

O par GBPUSD ganhou claramente na primeira metade de julho, concretizando um potencial cenário de cabeça e ombros invertidos. No entanto, estamos atualmente a ver o par voltar para a vizinhança da neckline. A última defesa para os touros é a linha de tendência ascendente. Vale a pena notar que a sazonalidade aponta para declínios no curto prazo. No ano passado, de julho a outubro, vimos uma enorme onda descendente no par GBPUSD. Se houver uma redução de posições longas no par, a situação pode repetir-se. Por outro lado, se o banco não cortar as taxas e indicar que os cortes podem ser adiados, então um retorno do par acima do nível 1,30 é possível.

Fonte: xStation5

Análise de Mercado: EUR/USD

Resumo do dia: Dados fracos enfraquecem otimismo, metais preciosos continuam a corrigir!

Última hora: vendas a retalho nos EUA abaixo das expectativas

Análise de Mercado: EUR/USD

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.