A cena política francesa foi abalada por uma reviravolta inesperada na mesma noite em que se realizaram as eleições europeias, a 9 de junho. Não porque a direita radical tenha conquistado a maioria dos lugares no Parlamento - o que já estava previsto nas sondagens preliminares -, mas porque o Presidente tomou a decisão repentina de dissolver a Assembleia Nacional. Em consequência, os cidadãos voltarão às urnas a 30 de junho e 7 de julho, com a ameaça de uma nova coabitação. Como reagiu a bolsa após esta notícia?

UMA CAMPANHA AMBICIOSA APESAR DO DÉFICE

As primeiras fases da campanha legislativa foram marcadas por uma intensa agitação no seio dos partidos políticos, o que levou à formação de alianças polarizadas: o Rassemblement National (reunido pelos Républicains e Reconquête), a Nouveau Front Populaire (NFP) e a coligação presidencial Ensemble pour la République. As projecções actuais atribuem-lhes 36%, 29% e 20% dos votos, respetivamente.

As campanhas eleitorais centram-se nos grandes temas da atualidade, como a anterior reforma das pensões, o poder de compra, a segurança e a cultura. Entre as propostas mais destacadas estão o aumento do salário mínimo pelo NFP, o plano do RN de desonerar parcialmente as contribuições patronais sobre os aumentos salariais e a intenção comum de revogar a reforma da previdência.

No entanto, estas agendas promissoras depararam-se com um grande obstáculo com a decisão da Comissão Europeia, a 19 de junho, de colocar a França sob um procedimento de défice público excessivo. Entre os países sujeitos a esta sanção, contam-se também a Itália, a Hungria, a Bélgica, a Eslováquia, Malta e a Polónia (só a Itália e a Hungria têm défices superiores ao da França, que se situa em 5,5% do PIB). Uma punição colectiva que pode ser vista como menos controversa do que visar uma única nação.

O principal risco para estes países? Uma multa potencial de 0,1% do PIB (cerca de 2,5 mil milhões de euros para a França) se não conseguirem reduzir o défice em 0,5 pontos percentuais por ano. Embora esta sanção nunca tenha sido aplicada, pode ser vista como um sinal enviado pela União Europeia aos candidatos antes das eleições: o momento não é favorável a um aumento da despesa pública, pelo que devem concentrar-se na redução da dívida. A Moody's também assinalou uma potencial descida da notação de crédito da França, citando o aumento dos riscos na gestão das finanças públicas devido à situação política.

Além disso, o Banco Central Europeu indicou que não recorrerá ao quantitative easing em caso de perturbação no mercado obrigacionista francês. Por conseguinte, o próximo governo terá de evitar aumentar o prémio de risco exigido pelos credores para a dívida francesa durante os futuros leilões.

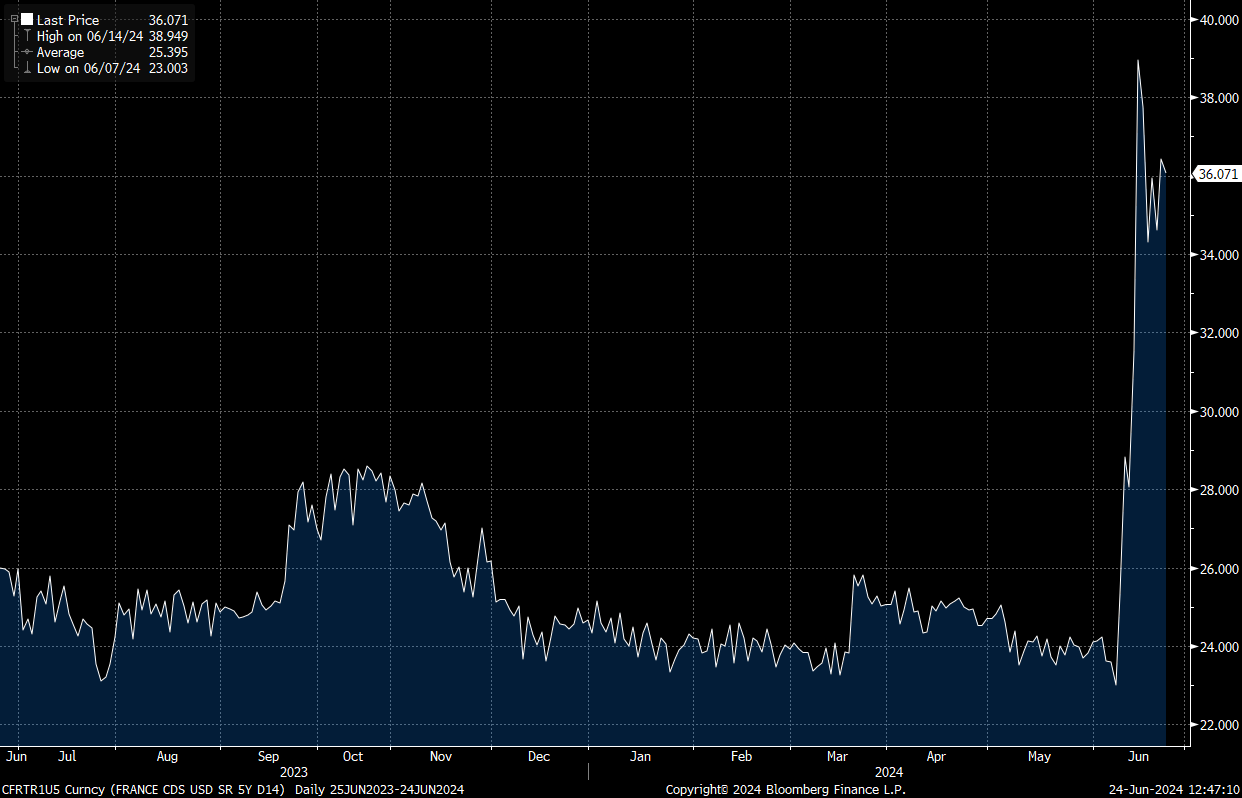

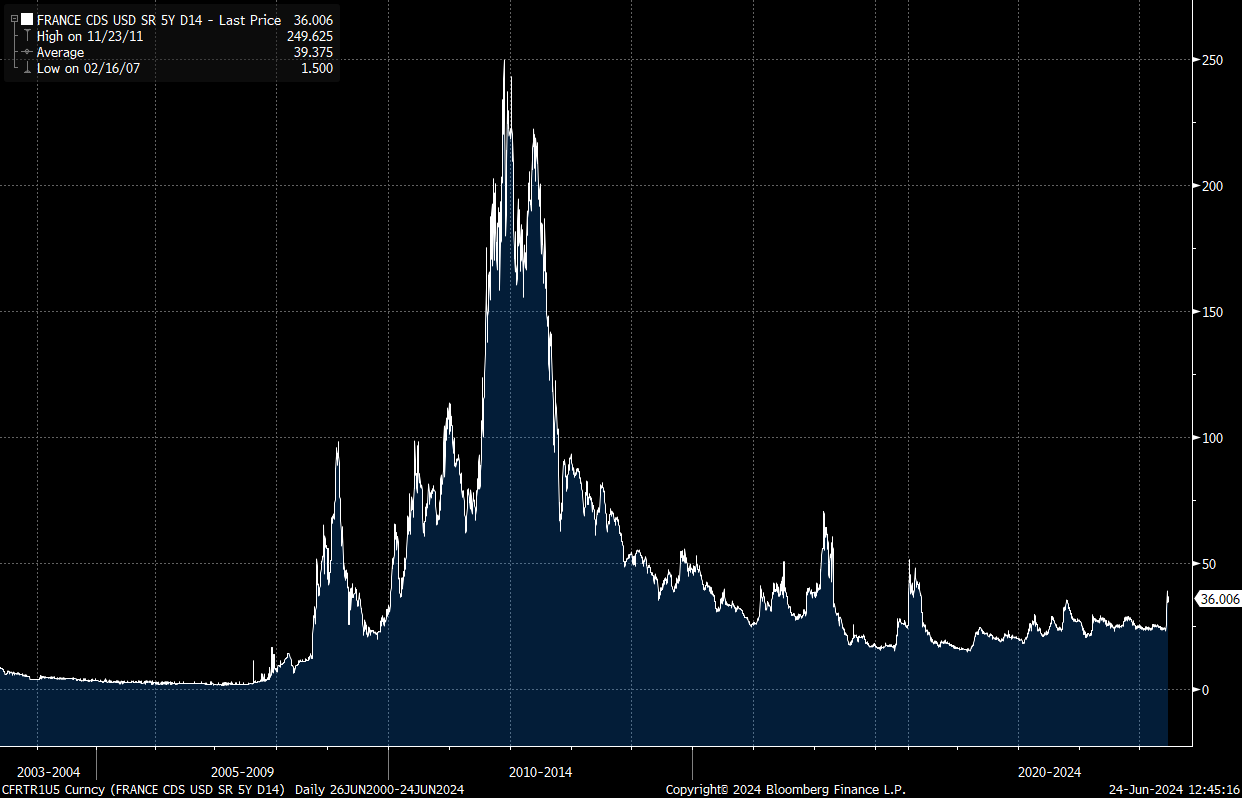

MOVIMENTO DE COBERTURA NOS CDSs OBSERVADO

Embora o risco a curto prazo de incumprimento da dívida francesa, indicado pelo seu swap de risco de incumprimento (CDS), tenha aumentado significativamente, a curva a longo prazo mostra que o recente aumento ainda não é alarmante:

CDS França, 5 anos. Fonte : Bloomberg.

CDS França, 5 anos. Fonte: Bloomberg.

Os swaps de risco de incumprimento (CDS) são instrumentos derivados frequentemente comparados a um seguro contra o incumprimento da dívida.

OS PREÇOS DIZEM-NOS TUDO O QUE PRECISAMOS DE SABER

Os mercados adoram encontrar desculpas para se mexerem. Normalmente, esperam pelas notícias de um evento do calendário económico para reagir, com os preços posicionados em níveis de suporte prontos a saltar, ou em níveis de resistência prontos a ser rejeitados.

O que aconteceu ao CAC 40 (o índice francês de referência das 40 maiores capitalizações) após o anúncio dos resultados das eleições europeias e a dissolução da Assembleia Nacional por Macron?

A 16 de janeiro, destacámos uma zona vermelha confluente entre vários objectivos de lucro dos traders institucionais, situada em 8028 e 8269, logo abaixo de uma grande resistência geométrica (período M1).

Em 11 de junho, observámos a esperada reação descendente. Com os acontecimentos de 9 de junho, os fundamentais alinharam-se com os técnicos para justificar a queda dos preços :

Zona de resistência principal no FRA40, período M1, gráfico gerado a 23 de fevereiro de 2024. Fonte: xStation.

On June 11, we observed the expected downard reaction. With the events of June 9, fundamentals were aligned with technicals to justify the drop in prices :

Zona de resistência principal em FRA40, período M1, gráfico gerado em 21 de junho de 2024. Fonte: xStation.

Rejeição da zona de resistência maior destacada pela notícia (FRA40 no Período D1). Fonte: xStation.

Os próximos níveis de suporte para o CAC 40 são 7515 e 7340. Uma quebra abaixo de 7290 seria um sinal de baixa no médio prazo, com o intervalo de suporte de longo prazo localizado em 6950 - 6635.

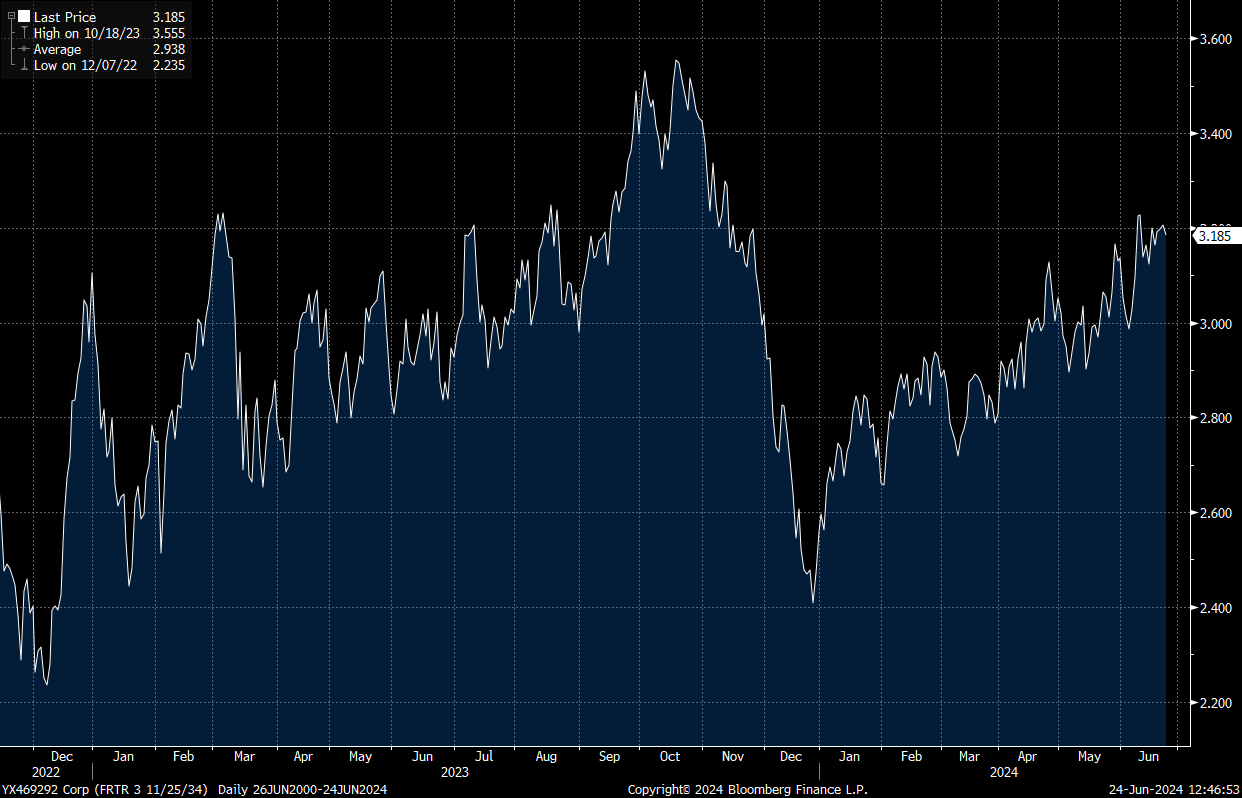

O rendimento das obrigações francesas a 10 anos está em tendência de alta em 2024. Os preços estão perfeitamente contidos dentro de um canal ascendente, que precisa de ser quebrado para o lado negativo para que esta convulsão política seja realmente considerada como um não-acontecimento. Para o conseguir, o nível-chave de 3,05% deve ser quebrado; caso contrário, a dívida francesa continuará a ser vulnerável a ataques especulativos.

Rendimento das obrigações soberanas francesas a 10 anos. Fonte: Bloomberg.

Por Antoine Andreani, XTB França

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.