O relatório de hoje sobre a inflação dos preços no consumidor dos E.U.A. (CPI), que será divulgado às 13:30 BST, será a leitura macro mais importante da semana, lançando mais luz sobre se os dados realmente muito sólidos dos E.U.A. observados recentemente se traduzirão numa leitura mais elevada da inflação e colocarão mais pressão sobre a comunicação “dovish” da Reserva Federal. Wall Street está a negociar perto de máximos históricos antes do relatório, e os touros não se assustaram com o fortalecimento do dólar e os rendimentos a 10 anos, que subiram para 4,09%, saltando quase 46 pontos base dos mínimos de setembro.

Um relatório muito acima das previsões poderia fortalecer seriamente o dólar e levar a outra onda de aumento dos rendimentos, dando direito a, no máximo, um corte de taxas este ano. Em contraste, um CPI abaixo ou em linha com as previsões poderia tranquilizar o mercado de que a Fed não será forçada a alterar as suas comunicações (pelo menos nesta fase) e que as pressões sobre os preços na economia estão a diminuir. Será a Fed forçada a recuar no seu anúncio de um “ciclo agressivo” de cortes?

O que esperar do relatório de hoje?

- Prevê-se que a inflação do CPI desça para 2,3% em relação ao nível anterior de 2,5% em relação ao ano anterior. Prevê-se que os custos mais baixos da energia sejam os principais responsáveis pela descida

- Numa base mensal, espera-se que a leitura seja de 0,1% m/m, contra um aumento anterior de 0,2% m/m

- A inflação subjacente, que é mais crucial do ponto de vista da Fed, deverá manter-se em 3,2% A/A, em linha com a leitura anterior

- Numa base mensal, espera-se que o crescimento seja de 0,2% m/m, ligeiramente inferior à leitura anterior de 0,3% m/m. Um crescimento de 0,2% m/m é compatível com a consecução do objetivo de inflação dentro do prazo previsto

- É de salientar que a descida dos preços dos automóveis abrandou claramente nos últimos tempos, pelo que o impacto dos seus preços deverá ser marginal. Nas últimas leituras, os preços dos automóveis e das peças tiveram um impacto significativo na contenção da inflação

- A inflação das rendas e o aumento dos preços dos hotéis continuarão a ser um dos principais factores de inflação

- O aumento dos salários é também um fator que aponta para a manutenção de uma inflação de base elevada

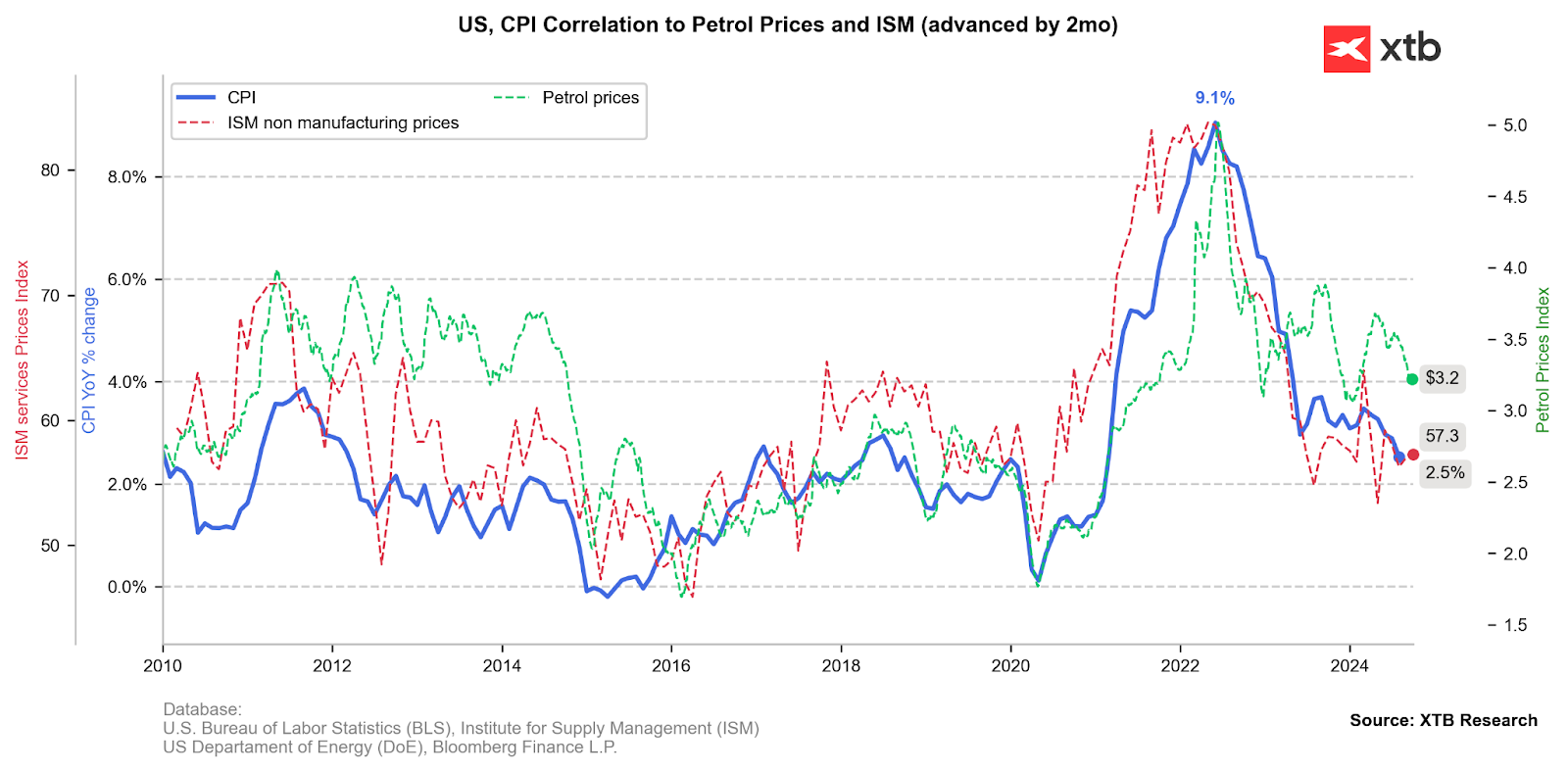

Os preços dos combustíveis baixaram consideravelmente, o que deverá conduzir a uma inflação mais baixa. O subíndice de preços do sector dos serviços manteve-se relativamente inalterado nas últimas leituras. Fonte: Bloomberg Finance LP, XTB

A descida dos preços dos automóveis abrandou claramente. Embora a desinflação numa base anual seja evidente, um aumento mensal dos preços não está fora de questão. Este facto aponta para a continuação da pressão sobre os preços subjacentes. Fonte: Bloomberg Finance LP, XTB

A inflação das rendas recuperou recentemente, embora o indicador avançado de 18 meses sob a forma de preços Case Shiller tenha indicado que a inflação das rendas deverá continuar a diminuir durante mais alguns meses. A inflação das rendas é um dos principais factores da inflação global e da inflação subjacente. Fonte: Bloomberg Finance LP, XTB

Porque é que a inflação é importante para a Fed?

As recentes declarações dos membros da Reserva Federal sugerem que, apesar da recente subida dos preços do petróleo e dos fortes dados do mercado de trabalho, o consenso na Reserva Federal é que as pressões sobre os preços estão, no entanto, sob controlo e ainda no bom caminho para atingir o objetivo de 2%.

- Por outro lado, as actas de ontem mostraram que a decisão de cortar 50 pontos de base em setembro não era óbvia, o que faz com que um relatório potencialmente mais elevado do que o previsto possa, na opinião dos mercados, quase excluir a perspetiva de cortes superiores a 25 pontos de base este ano.

- Dados ainda mais fortes do mercado de trabalho, dos salários ou do PIB não são um “garante” de uma inflação mais elevada, uma vez que a afetação de capital preferida pelos consumidores pode ter mudado (reconstituição das poupanças das famílias, ainda relativamente baixas, na sequência da vaga de inflação)

EURUSD (D1)

O par enfraqueceu e caiu abaixo do apoio chave de longo prazo no nível EMA200, perto de 1,095. Por outro lado, no entanto, o RSI mostra um nível recorde de sobre-venda, e nos últimos trimestres, o eurodólar tem repetidamente caído abaixo da média exponencial de 200 sessões, em resposta à indecisão do mercado. No entanto, a formação de pico duplo parece preocupante sobre o par, especialmente no contexto das recentes publicações fracas da zona euro.

Fonte: xStation5

Última hora: US100 valoriza, após os dados do NFP

Calendário económico: Relatório do NFP 💡

Destaques da manhã (11.02.26)

Última hora: vendas a retalho nos EUA abaixo das expectativas

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.