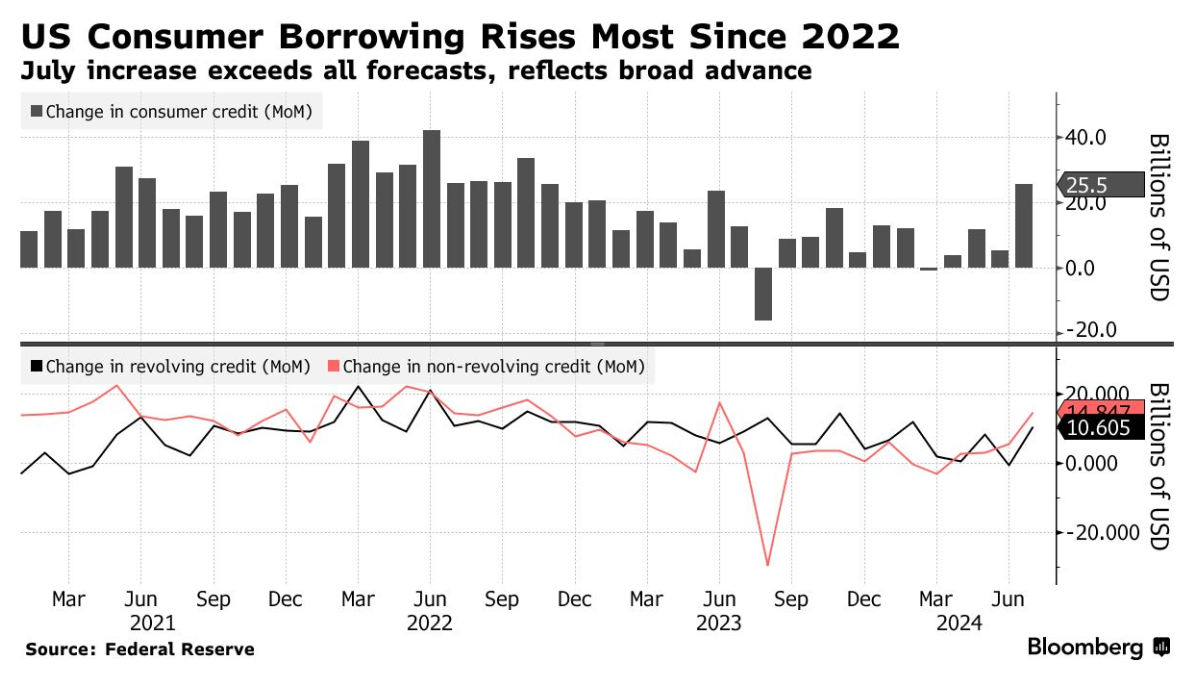

De acordo com os dados da Reserva Federal divulgados ontem (segunda-feira, 9 de setembro), o montante total de empréstimos ao consumo em curso nos EUA aumentou 25,5 mil milhões de dólares em julho, em comparação com junho. O resultado superou todas as previsões dos analistas da Bloomberg e acabou por ser o mais elevado desde finais de 2022. As expectativas sugeriam um aumento de 2 mil milhões de dólares, acima da leitura anterior de 8,93 mil milhões de dólares (revista em baixa, para 5,23 mil milhões de dólares). O total de empréstimos ao consumidor nos EUA aumentou 6% em relação ao ano anterior em julho, para US $ 5,093 biliões.

- A percentagem de empréstimos pendentes para automóveis, com um atraso de pelo menos 30 dias, foi a mais elevada desde 2010. A percentagem de novos incumprimentos de cartões de crédito subiu para 9,05%, o novo nível mais elevado em quase 12 anos.

- A dívida rotativa, incluindo cartões de crédito, aumentou mês a mês em US$ 10,6 mil milhões; este foi o valor mais alto em cinco meses. Os empréstimos não renováveis (empréstimos para aquisição de veículos/empréstimos a estudantes) aumentaram 14,8 mil milhões de dólares em mais de um ano.

- O recente aumento da dívida contribuiu para o maior aumento das vendas a retalho desde o início de 2023. Isto incluiu principalmente um aumento nas compras de veículos.

Uma percentagem crescente de empréstimos com cartão de crédito em dívida e a procura de dívida com juros elevados, juntamente com os mínimos plurianuais da taxa de poupança das famílias americanas, podem significar uma pressão crescente para reduzir o ímpeto dos gastos dos consumidores. Além disso, as taxas de juro da Fed, apesar de poderem descer a partir de setembro, demorarão muitos trimestres até começarem a ter um impacto significativo nos orçamentos familiares dos americanos, que começaram por ser “atingidos” pela inflação elevada e que agora, com a queda da taxa de poupança, deverão começar a pesar nas taxas de juro. Atualmente, a percentagem de consumidores em situação de incumprimento é ainda relativamente baixa, de 3,2% (relatório da Fed de Nova Iorque de agosto), mas as projeções de base sugerem um aumento a partir destes níveis.

TNOTE (W1)

Os futuros das obrigações a 10 anos dos EUA subiram recentemente, a partir de níveis não observados desde 2005; um regresso acima de 120 proporcionaria uma confirmação a médio prazo de uma mudança de tendência. Atualmente, os rendimentos dos títulos do Tesouro dos EUA a 10 anos estão em 3,71%; naturalmente, o seu declínio favoreceu os ganhos do TNOTE; novas preocupações “recessivas” em torno da dinâmica da economia no exterior, juntamente com o início de um ciclo de flexibilização monetária, poderiam fornecer mais combustível para os touros, enquanto surpresas no lado da inflação, dados mais robustos e uma possível recuperação dos preços do petróleo a partir dos níveis atualmente sobrevendidos poderiam colocar uma nova pressão descendente.

Fonte: xStation5

Fonte: Reserva Federal, Bloomberg Finance L.P.

Resumo diário: Relatório NFP robusto pode adiar cortes nas taxas de juros pela FED

Última hora: US100 valoriza, após os dados do NFP

Calendário económico: Relatório do NFP 💡

Destaques da manhã (11.02.26)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.