A conferência de imprensa com a Presidente do BCE, Lagarde, acaba de terminar. A seguir apresentamos algumas tomadas de posição importantes:

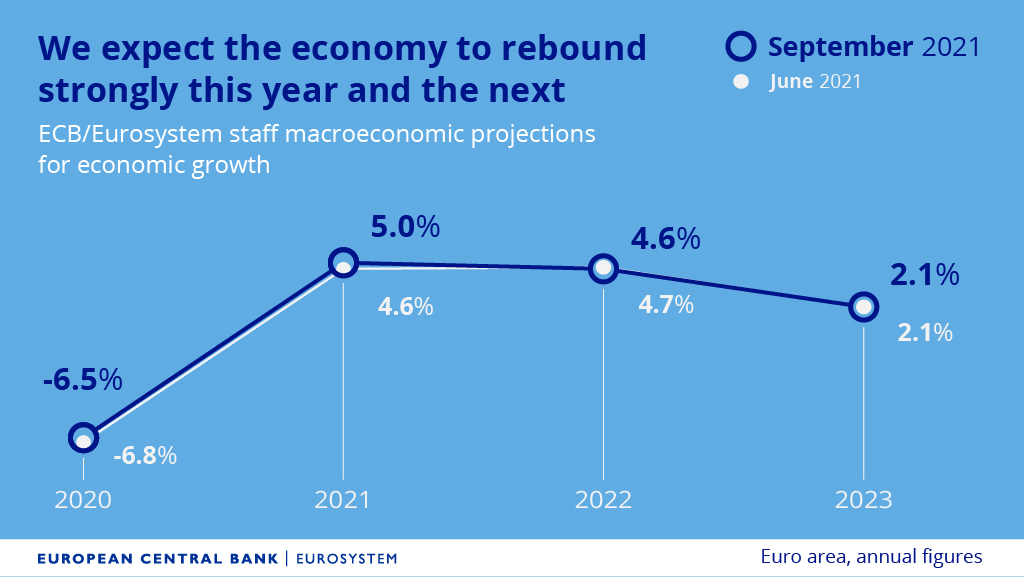

- A fase de recuperação está cada vez mais avançada

- A economia reabriu na sua maioria

- Parece que a cconomia deverá regressar aos nível pré-pandémico até ao final do ano

- Previsão do PIB:

BCE vê crescimento do PIB em 2021 a 5% (vs 4,6% na previsão de Junho)

BCE vê crescimento do PIB em 2022 de 4,6% (vs 4,7% na previsão de Junho)

- A propagação da variante Delta poderá adiar a reabertura total da economia

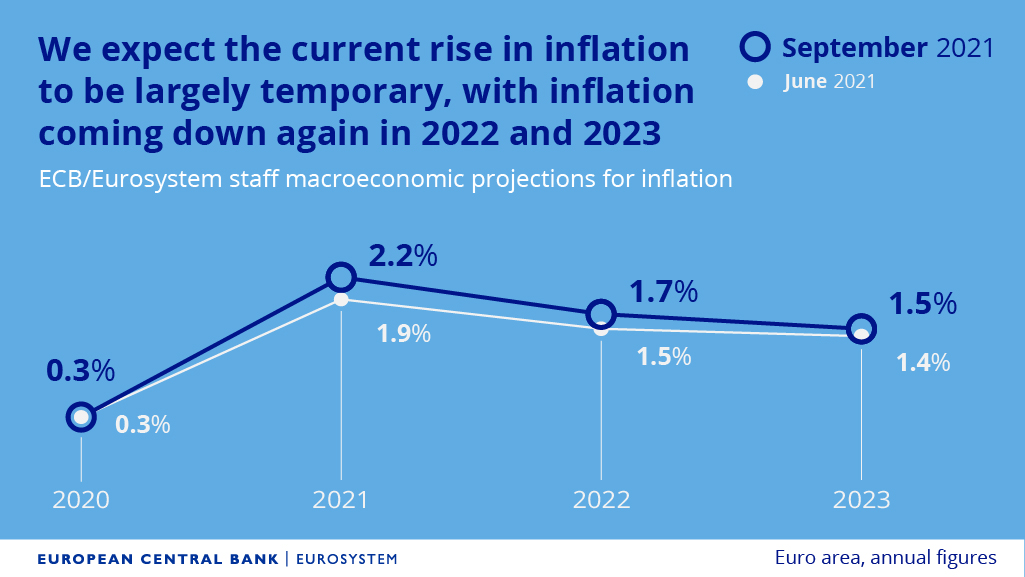

- As pressões inflacionistas são agora elevadas, mas devem ser temporárias

- As perspectivas de inflação têm subido ligeiramente, as pressões subjacentes sobre os preços estão a aumentar gradualmente

- Espera-se que a inflação aumente ainda mais no Outono

- Espera-se que os salários cresçam moderadamente

- A inflação a médio prazo é vista muito abaixo do objectivo

- BCE pronto para ajustar todos os instrumentos conforme necessário

- Produção atrasada por escassez de oferta, escassez que retém a produção

- Se a pandemia se agravar e as restrições de abastecimento persistirem, o crescimento poderá ser dificultado

- O sucesso da vacinação é a base para a recuperação

No que diz respeito à sessão de perguntas e respostas, a Presidente Lagarde respondeu a várias perguntas, incluindo o PEPP e a inflação:

- A decisão não é de iniciar o tapering, mas de recalibração do PEPP

- O BCE reduz a assistência, mas mantém que os estímulos continuarão

- A decisão de hoje sobre o ritmo do PEPP foi unânime

- Depois de PEPP terminar, a tarefa não está terminada

- Não houve discussão sobre o que iria acontecer a seguir

- O debate PEPP será tratado em Dezembro

- O efeito de base energética é uma componente significativa da inflação

- Teremos de esperar e ver como o aperto da oferta afecta a inflação

- Estou a monitorizar o efeito da segunda vaga de inflação

- Em termos de aumentos salariais, não estamos a ver muito

- Esperamos que os constragimentos sejam ultrpassados na primeira metade de 2022

- Estamos muito longe de acabar com a compra de obrigações, aumentando as taxas

- O apoio fiscal tem de ser continuado e ser mais direccionado

Fonte: Banco Central Europeu

Fonte: Banco Central Europeu

Calendário económico: IPC dos EUA em destaque (13.02.2026)

Resumo do dia: Prata afunda 9% 🚨Índices, crypto e metais preciosos sob pressão

Última hora: Pedidos de subsídio de desemprego nos EUA ligeiramente acima do esperado

Calendário económico: Pedidos de subsídio de desemprego nos EUA e os discursos do BCE

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.