- Resultados do 4T23/24

- Previsões decepcionantes para 2025

- Falta de inovação

- Resumo da avaliação

- Análise gráfica

Os resultados da Nike no 4T23/24 foram significativamente decepcionantes e surpreendentes. Em resposta ao relatório da empresa, as ações do fabricante de vestuário desportivo caíram 20%. Embora os resultados em si não tenham sido demasiado decepcionantes, as perspectivas da empresa para o próximo ano e o anúncio de um potencial declínio das vendas em 2025 criaram um sentimento negativo entre os investidores, empurrando as ações para menos de 75 dólares. Desde o início deste ano, a avaliação de mercado da Nike já desceu mais de 30%.

Resultados do 4T23/24

As vendas no quarto trimestre do ano fiscal de 23/24 ascenderam a 12,6 mil milhões de dólares (-2% em relação ao ano anterior). A empresa registou um declínio das receitas no seu segmento de calçado, que é o segmento de vendas mais importante da Nike. As receitas deste segmento caíram 4% em relação ao ano anterior. O maior declínio foi registado nas vendas na América do Norte. Estes resultados são decepcionantes quando comparados com o desempenho dos concorrentes da Nike. A Adidas registou um aumento de 7% em relação ao ano anterior no seu segmento de calçado, enquanto a Puma registou um aumento de 3,1%. Enquanto a Adidas tem vindo a apresentar uma melhoria contínua neste segmento desde o segundo trimestre e a Puma recuperou de uma forte tendência descendente desde o 4T22, a Nike tem vindo a registar um declínio neste segmento há sete trimestres (exceto uma ligeira recuperação no 3T23/24). Estes sinais indicam que, apesar da sua posição dominante, a Nike não demonstrou inovação suficiente nas suas ofertas de produtos nos últimos trimestres para resolver a questão da dinâmica de vendas em declínio. Em última análise, isso levou a declínios no segmento-chave.

Ao nível do EPS, a Nike registou 1,01 dólares no quarto trimestre (não-GAAP), o que representa mais 0,17 dólares do que o consenso do mercado.

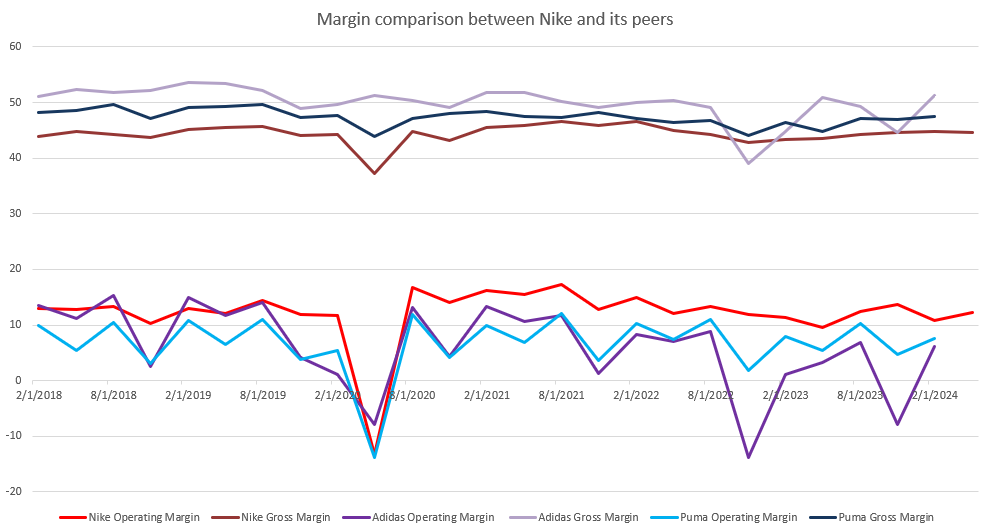

Ao nível da margem de lucro bruto, a Nike mostrou um sinal positivo com uma melhoria de 1,1 pontos percentuais para 44,7%. No entanto, para o 4T23/24, isso deveu-se principalmente a custos mais baixos de frete e logística, em vez de uma melhoria real nas vendas. Em comparação com os seus concorrentes europeus, a Nike apresenta níveis de margem mais resistentes a potenciais flutuações. Embora a empresa apresente margens de lucro bruto mais baixas em comparação com os seus concorrentes, ainda mantém uma ligeira vantagem ao nível da margem operacional.

Comparação das margens de lucro operacional e bruto entre a Nike, a Adidas e a Puma. Fonte: XTB Research, Bloomberg Finance L.P.

Previsões decepcionantes para 2025

O quarto trimestre do ano fiscal de 2023/24 antecipou os desafios que a empresa enfrenta atualmente. Consequentemente, a direção decidiu baixar as suas previsões para 2025. Prevê-se agora um declínio das vendas de 4-6%, um aumento em relação à previsão anterior de um declínio de 1-3%. A empresa prevê um declínio ainda mais acentuado no primeiro semestre do ano, prevendo uma queda de mais de 5%, com um declínio de 10% só no primeiro trimestre. Além disso, a empresa não espera quaisquer ganhos extraordinários de ajustes fiscais.

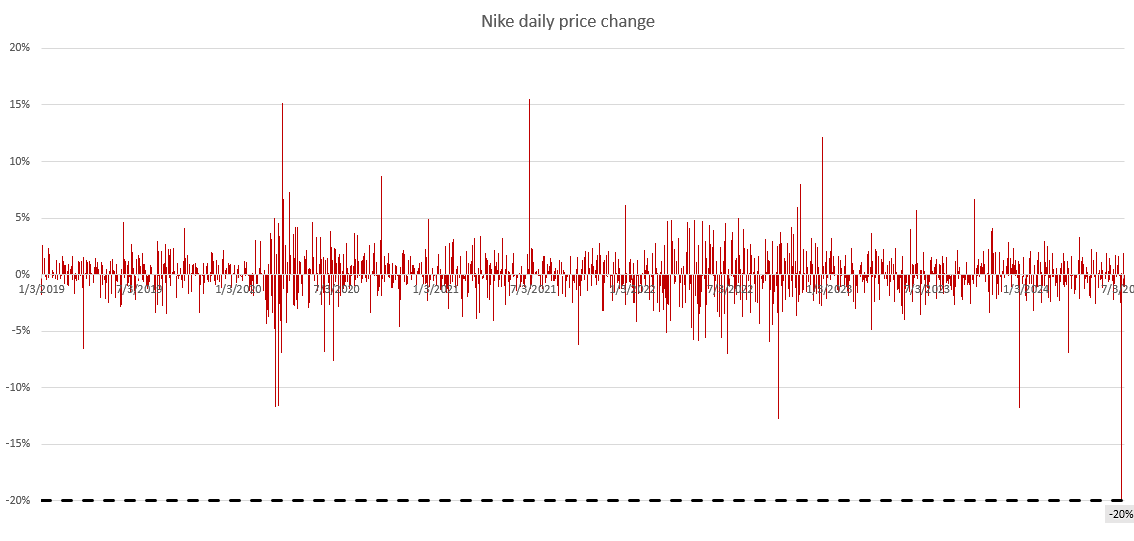

A maior queda diária de preços dos últimos quatro anos

Os resultados e as previsões decepcionantes para o próximo ano empurraram as ações da Nike para os níveis mais baixos desde a queda provocada pela pandemia. O declínio de 20% foi o maior movimento negativo de preços numa única sessão em mais de cinco anos. Após esta queda acentuada, a empresa está atualmente a consolidar-se em torno dos 75,2 dólares por ação.

Flutuações diárias de preços da Nike. Fonte: XTB Research, Bloomberg Finance L.P.

Programa de recompra de acções em curso

As baixas valorizações dos últimos anos também têm um aspeto positivo para os investidores. Desde 2022, a Nike tem vindo a executar um programa de recompra de ações, com o objetivo de atribuir 18 mil milhões de dólares para este fim. Em maio de 2024, a Nike recomprou aproximadamente 9,1 mil milhões de dólares das suas próprias ações. Ano após ano, o número de ações diminuiu de 1,556 mil milhões para 1,516 mil milhões. Dado o recente declínio significativo do mercado, é provável que a empresa esteja ainda mais inclinada a continuar o programa, fornecendo fundos adicionais aos investidores e permitindo que a empresa recompre ainda mais ações.

Declínios em meio a potenciais catalisadores

O ano de 2024 é uma festa para os adeptos do desporto, com a realização do Campeonato da Europa e da Copa América, os dois torneios de futebol mais importantes depois do Campeonato do Mundo. Além disso, os Jogos Olímpicos de Paris terão início no final de julho. Estes grandes eventos atraem tanto os novos como os fiéis adeptos do desporto para as suas modalidades preferidas. O aumento da popularidade do vestuário desportivo pode também funcionar como um catalisador positivo para os preços das ações dos fabricantes de equipamento desportivo. No entanto, a Nike não está claramente a beneficiar deste sentimento. Em termos gerais, a empresa não só "perdeu" o momento relacionado com estes grandes eventos, como os seus resultados não reflectem as tendências gerais do desporto mundial. Um exemplo é o segmento de corrida, que ganhou popularidade durante a pandemia, e muitos "corredores pandémicos" continuam interessados no desporto atualmente. A Nike está a perder terreno para outras empresas que estão a desenvolver dinamicamente este segmento, como a Hoka, a New Balance e a Asics. Embora o segmento dos acessórios de corrida não seja a principal fonte de receitas da empresa, o facto de não aproveitar essas oportunidades e de abandonar a inovação pode estar na origem do declínio da dinâmica de vendas da empresa. Ao tentar diversificar-se em muitos canais de vendas diferentes, a Nike pode enfrentar uma concorrência mais forte em cada segmento individual devido à especialização dos concorrentes, o que pode, em última análise, levar a uma maior erosão dos resultados.

Síntese da avaliação

À primeira vista, as recentes quedas da Nike parecem ser uma grande oportunidade para comprar ações aos preços mais baixos dos últimos quatro anos. No entanto, vamos examinar se a avaliação de mercado apresenta realmente uma oportunidade tão grande.

Avaliaremos a avaliação da empresa utilizando dois métodos populares: o método do fluxo de caixa atualizado (DCF) e o método dos múltiplos. Queremos enfatizar que essas avaliações são apresentadas apenas para fins informativos e não devem ser consideradas como uma recomendação ou preço-alvo.

Método DCF

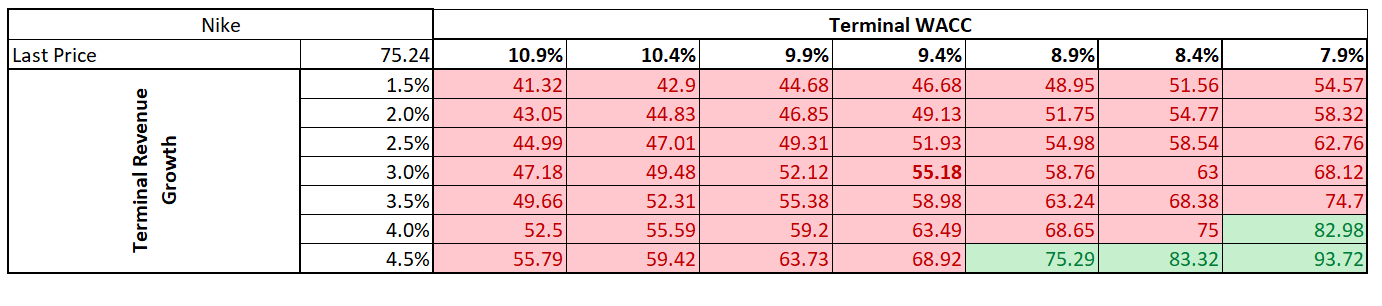

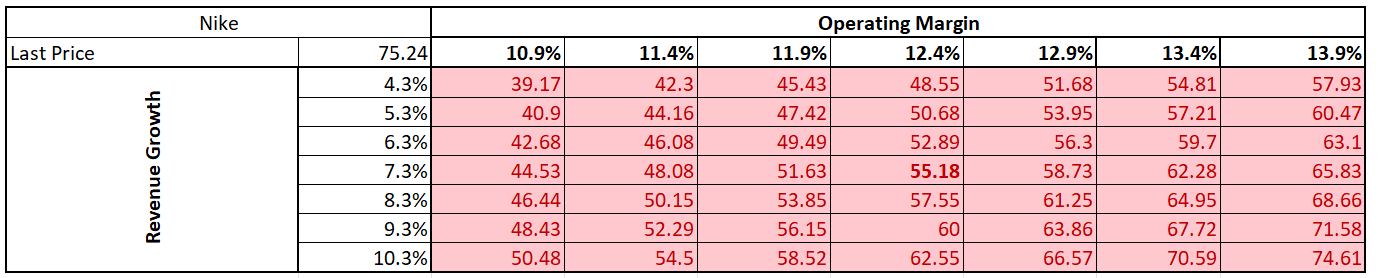

É importante notar que o método DCF se baseia numa série de pressupostos, cada um dos quais pode afetar significativamente o resultado da avaliação. Para a Nike, decidimos fazer uma previsão detalhada para um período de 5 anos. Os nossos pressupostos baseiam-se nos valores médios dos últimos cinco anos. Assumimos uma taxa de crescimento das receitas de 7,3% e uma estabilização da margem operacional em 12,4% para o período de previsão. Para o valor terminal, assumimos uma taxa de crescimento das receitas de 3%. Adoptámos um custo médio ponderado do capital (WACC) de 9,4%.

Com estes pressupostos, a avaliação resultante produz um preço da ação de $55,18, que é 27% inferior ao valor de mercado atual.

Uma vez que as alterações em parâmetros individuais têm um impacto significativo no resultado final da avaliação, apresentamos de seguida matrizes que mostram a alteração do valor em função de: alterações na taxa de crescimento das receitas terminais e no custo médio ponderado do capital (Matriz 1) e alterações na margem operacional assumida e na taxa de crescimento das receitas durante o período de previsão (Matriz 2).

Dependência da avaliação da variação do WACC e do crescimento das receitas durante o período residual. Fonte: XTB Research

Dependência da avaliação da variação da margem operacional e do crescimento das receitas durante o período de avaliação detalhado. Fonte: XTB Research

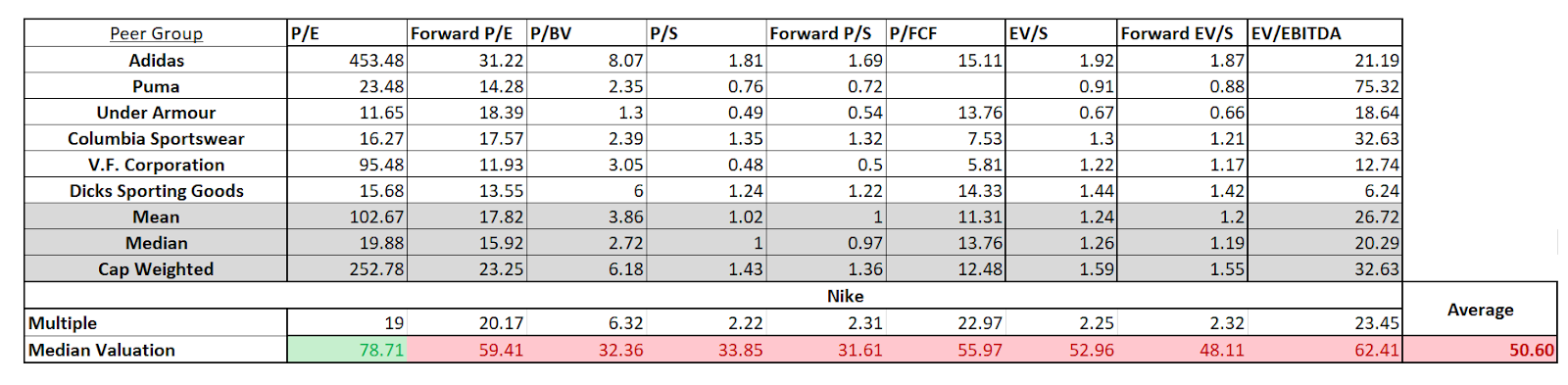

Multiplicadores

A avaliação com recurso a multiplicadores compara o valor da empresa a avaliar com o de outras empresas que operam num sector semelhante. A limitação deste método de avaliação é, em particular, a seleção das empresas e a sua diferença em termos de dimensão e natureza das operações em relação à empresa a avaliar. No caso da Nike, optámos por um grupo de comparação constituído pelas empresas: Adidas, Puma, Under Armour, Colombia Sportswear, V.F. Corporation e Dick's Sporting Goods. Os rácios de avaliação adoptados são: P/E, Forward P/E, P/BV, P/S, Forward P/S, P/FCF, EV/S, Forward EV/S e EV/EBITDA.

Devido às grandes diferenças entre os rácios, decidimos optar por uma avaliação utilizando o valor mediano dos rácios. Como resultado da avaliação, o valor estimado do preço de uma ação da Nike em comparação com os seus concorrentes é de 50,6 dólares. No entanto, convém ter em conta que a Nike difere significativamente, sobretudo em termos de dimensão e de quota de mercado, relativamente às empresas comparadas.

Avaliação comparativa da Nike e do grupo de pares. Fonte: XTB Research, Bloomberg Finance L.P.

Análise do gráfico

O declínio pós-lucro empurrou as ações da Nike significativamente abaixo dos principais níveis de apoio, tanto no horizonte de dois anos como numa perspetiva mais longa. As acções quebraram o nível de $88,58 definido pelos mínimos de setembro de 2023 e pelos mínimos locais de março de 2024, o nível de $82,35 definido pelos mínimos de 2022, e está agora a reforçar a quebra do suporte marcado pelo intervalo de preços de 2020 em $76,73. O sentimento sugere uma potencial aproximação aos $72,46, o mínimo da primeira vaga da pandemia. Gaps de preços semelhantes (embora não desta magnitude) foram observados anteriormente em dezembro do ano passado e março deste ano, e o preço ainda não os fechou. Além disso, o declínio causou a quebra do limite inferior da tendência de baixa, reforçando assim os potenciais sentimentos de baixa.

Fonte: xStation 5

Ação no Radar: AMD é destaque de fevereiro

Palo Alto adquire a CyberArk. Um novo líder em segurança cibernética!

Abertura do mercado americano: Aumento dos salários diminuem as expectativas de cortes nos juros

Resumo do mercado: Petróleo valoriza com tensões entre EUA e o Irão. Índices europeus apresentam desempenho moderado antes do relatório NFP

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.