- A Bunge concordou em comprar a Viterra

- Financiamento da transação com 75% em ações e 25% em dinheiro

- A Bunge vai recomprar as suas próprias acções no valor de 2 mil milhões de dólares

- A fusão combinará o maior triturador de sementes oleaginosas do mundo e um dos principais comerciantes de cereais

- A entidade combinada poderá competir com pesos pesados como a ADM ou a Cargill

- Surpreendentemente, a Bunge não parece estar fortemente correlacionada com o mercado dos cereais

- O preço das acções da Bunge subiu 3% após o anúncio da fusão, mas não conseguiu ultrapassar a resistência de 97 dólares

A recente recuperação dos mercados bolsistas foi impulsionada pela loucura da IA, bem como pela cobertura a descoberto das acções meme. Dado todo o burburinho em torno dessas acções, foi fácil para os operadores perderem outras notícias de acções dignas de nota, como por exemplo um dos maiores anúncios de fusão de empresas agro-alimentares da história! A Bunge (BG.US), empresa americana do sector agroalimentar, anunciou esta terça-feira que vai comprar a Viterra, uma empresa de manuseamento de cereais, à Glencore (GLEN.UK).

A Bunge concorda com a compra da Viterra

A Bunge anunciou na terça-feira, 13 de junho, que chegou a acordo para adquirir a Viterra, uma empresa de manuseamento de cereais, à Glencore, empresa suíça de comércio de mercadorias e exploração mineira. A Bunge pagará aos accionistas da Viterra cerca de 65,6 milhões das suas próprias acções no valor de 6,2 mil milhões de dólares, bem como 2 mil milhões de dólares adicionais em dinheiro. A Bunge planeia igualmente recomprar as suas próprias acções no valor de 2 mil milhões de dólares, a fim de aumentar o acréscimo de EPS. Consequentemente, os accionistas da Viterra deterão cerca de 30% da entidade combinada após o fecho da transação e cerca de 33% da entidade combinada uma vez concluídas as recompras de acções da Bunge. Prevê-se que a operação seja concluída em meados de 2024 e que produza sinergias anuais de 250 milhões de dólares antes de impostos no prazo de três anos.

No entanto, a concretização ou não do negócio dependerá das aprovações regulamentares. Prevê-se que as autoridades reguladoras da Argentina, o maior exportador mundial de farinha e óleo de soja, levantem preocupações significativas em matéria de antitrust, uma vez que a combinação Bunge-Viterra deterá uma quota dominante do mercado de transformação de soja no país.

A venda da Viterra não é uma surpresa

A fusão entre a Bunge e a Viterra não é totalmente surpreendente. A Glencore abordou anteriormente a Bunge sobre a possibilidade de uma aquisição amigável da Viterra, uma vez que o negócio de cereais da Viterra não tem boas sinergias com o negócio de metais da Glencore. Embora a Bunge tenha rejeitado as ofertas da Glencore em anos anteriores, a Bloomberg informou, no mês passado, que as duas empresas estão novamente a discutir uma potencial fusão.

Combinação para criar um peso pesado do sector agroalimentar

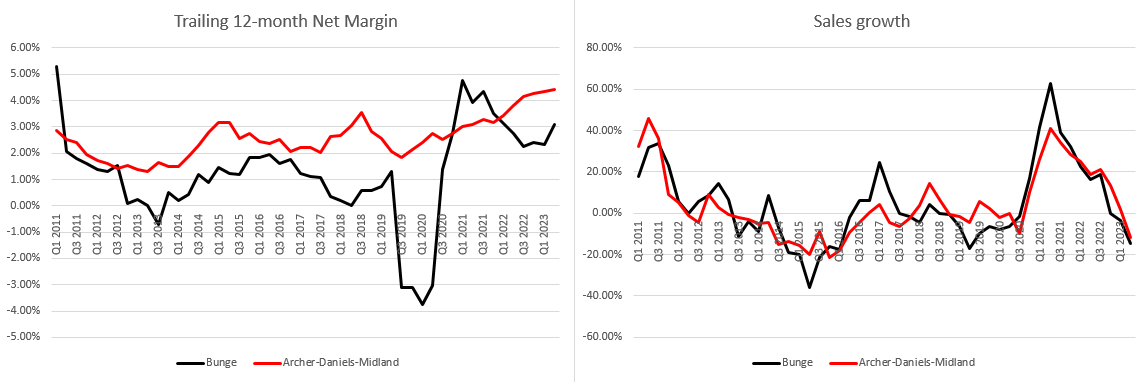

A fusão entre a Bunge e a Viterra será uma das maiores da história no sector do agronegócio e criará uma empresa peso-pesado de 34 mil milhões de dólares que poderá competir com os seus principais rivais - a Archer-Daniels-Midland (ADM.US) e as empresas privadas - Cargill e Louis Dreyfus. Embora os dados relativos à Cargill ou à Louis Dreyfus não estejam disponíveis, comparando os dados financeiros da Bunge e da Archer-Daniels-Midland, podemos constatar que as duas empresas têm um perfil muito semelhante. O crescimento das vendas das duas empresas evolui em paralelo, mas as margens de juro líquidas da Bunge são muito mais voláteis. É de notar que a combinação da Bunge e da Viterra é uma combinação do maior triturador de sementes oleaginosas do mundo (Bunge) com um dos principais comerciantes de cereais (Viterra), pelo que deverá contribuir para diversificar a atividade e torná-la mais resistente. Os activos das duas empresas são alegadamente complementares e o Presidente do Conselho de Administração da Bunge afirmou que a fusão criará mais capacidade para a empresa em ciclos de baixa.

Embora a Archer-Daniels-Midland e a Bunge tenham registado um crescimento semelhante das vendas nos últimos anos, a margem líquida da Bunge foi muito mais volátil e, normalmente, inferior à da ADM. Fonte: Bloomberg, XTB

Embora a Archer-Daniels-Midland e a Bunge tenham registado um crescimento semelhante das vendas nos últimos anos, a margem líquida da Bunge foi muito mais volátil e, normalmente, inferior à da ADM. Fonte: Bloomberg, XTB

Exposição indireta ao mercado dos cereais?

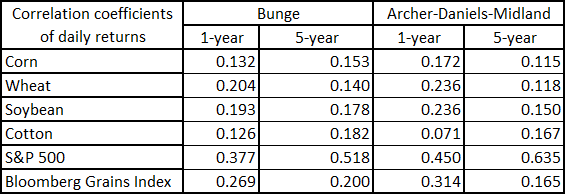

Como a Bunge é uma empresa de agronegócios fortemente envolvida no comércio de grãos, pode-se pensar que suas ações podem oferecer uma exposição indireta ao mercado de grãos. Observando o gráfico abaixo, que traça o preço das acções da Bunge em relação ao índice Bloomberg Grains, pode concluir-se que as acções estão, de facto, altamente correlacionadas com o mercado de cereais e podem ser utilizadas para obter uma exposição aos cereais. No entanto, uma análise do quadro seguinte com os coeficientes de correlação mostra que não é necessariamente esse o caso. No último ano, bem como no último período de 5 anos, a correlação entre as rendibilidades diárias da Bunge e dos cereais tem sido muito fraca. O mesmo se pode dizer do maior rival da Bunge cotado na bolsa - a Archer-Daniels-Midland. De facto, estas duas acções apresentaram uma correlação moderada (0,4-0,6) apenas com o mercado de acções em geral (S&P 500, neste caso).

A Bunge (BG.US) parece ter uma forte correlação com o Bloomberg Grains Index. Fonte: Bloomberg

A Bunge (BG.US) parece ter uma forte correlação com o Bloomberg Grains Index. Fonte: Bloomberg

No entanto, a correlação entre os retornos diários em períodos de 1 e 5 anos sugere que as acções têm características mais semelhantes às das acções e estão pouco correlacionadas com o mercado de cereais. Fonte: Bloomberg, XTB

Ação no Radar: AMD é destaque de fevereiro

Palo Alto adquire a CyberArk. Um novo líder em segurança cibernética!

Abertura do mercado americano: Aumento dos salários diminuem as expectativas de cortes nos juros

Resumo do mercado: Petróleo valoriza com tensões entre EUA e o Irão. Índices europeus apresentam desempenho moderado antes do relatório NFP

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.