Já na quinta-feira, dia 16 de Janeiro, antes da abertura do mercado europeu, o gigante taiwanês do fabrico de semicondutores, Taiwan Semiconductor Manufacturing (TSMC), publicará os seus resultados financeiros relativos ao quarto trimestre de 2024. Os analistas esperam o maior crescimento dos lucros desde 2022, impulsionado pela forte procura de sistemas relacionados com a inteligência artificial. Os dados de vendas recentes relativos a dezembro sugerem uma nova aceleração desta tendência em 2025.

Principais expectativas:

- Lucro por ação (EPS): esperado entre 2,20 e 2,22 dólares (as previsões indicam um aumento de 51% em relação ao ano anterior).

- Receitas: 25,92 mil milhões de dólares (a previsão da TSMC é de 26,1-26,9 mil milhões de dólares, no entanto, os dados reais baseados em dados de vendas mensais indicam 26,3 mil milhões de dólares).

- Crescimento do lucro líquido: cerca de 55% em relação ao ano anterior (crescimento médio esperado pelos analistas de Wall Street).

Expectativas em moeda taiwanesa:

- Previsão de receita para o quarto trimestre de 2024: NT$868,5 mil milhões ($26,3 mil milhões), o que está em conformidade com as previsões da TSMC (NT$835-861 mil milhões) e representa um aumento de aproximadamente 39% em relação ao ano anterior.

- Receitas para 2024: NT$2,894 biliões ($87,4 mil milhões), um aumento de 33,9% em relação ao ano anterior, o que representa o valor mais elevado desde a estreia da empresa na bolsa de valores.

- Lucro líquido estimado para o quarto trimestre (consenso da Bloomberg): 369,84 mil milhões de dólares.

- Margem bruta estimada: 58,5%.

- Margem operacional estimada: 48,1%.

Expectativas em relação à orientação futura:

- Vendas estimadas para o primeiro trimestre: 24,43 mil milhões de dólares.

- Margem bruta estimada para o primeiro trimestre: 56,9%.

- Margem operacional estimada para o primeiro trimestre: 46,4%.

- Despesas de capital estimadas para o ano: 35,14 mil milhões de dólares.

- Previsão de EPS para 2025: 9,05 dólares, o que implica um aumento de 29% em relação ao ano anterior.

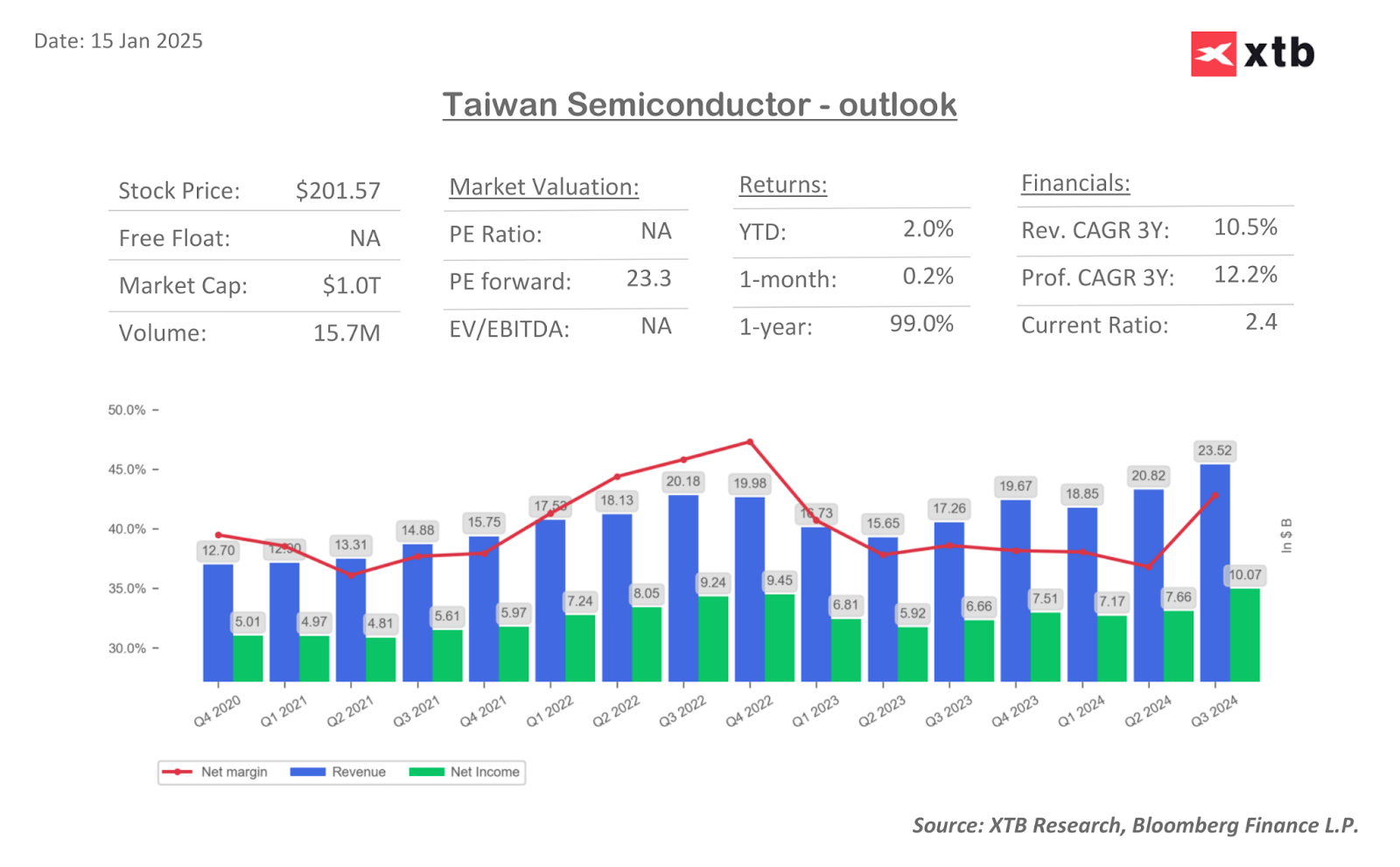

No terceiro trimestre, a empresa registou receitas e lucros recorde, tendo melhorado significativamente as margens. Ao mesmo tempo, a empresa continua a apresentar avaliações relativamente baixas em termos de rácio. Fonte: Bloomberg Finance LP, XTB

O que é que fala a favor da publicação de um relatório forte?

- A forte e acelerada procura de sistemas relacionados com a inteligência artificial é evidente nos dados de vendas de dezembro, que mostram um aumento anual de 58%. Este crescimento dinâmico adicional no segmento confirma que a TSMC é a principal beneficiária desta tendência. O segmento de Computação de Alto Desempenho (HPC) continua a ser um motor de crescimento significativo para a TSMC.

- Cumpre as previsões de vendas para o quarto trimestre: os dados publicados confirmam que a TSMC atingiu os objetivos planeados.

- Tendências positivas nos lucros: a TSMC excede regularmente as expectativas de lucro dos analistas.

- Avaliação relativamente baixa em comparação com a concorrência: o rácio P/E (previsto para 2025) da TSMC é de 23x, valor inferior ao da Nvidia (31x) e da ASML (30x) e comparável ao da AMD (23x). Isto, combinado com as perspetivas de crescimento, faz da TSMC uma empresa bastante atraente.

Desafios potenciais:

- Ventos contrários a curto prazo no setor dos semicondutores: os analistas da Needham apontam para um abrandamento nos setores automóvel e industrial, pressão sobre os preços das memórias e fraca procura por parte dos consumidores.

- Pressão sobre as margens das tecnologias mais antigas: a Bloomberg Intelligence aponta para uma potencial pressão sobre as margens, devido a uma procura mais fraca de semicondutores mais antigos.

- A presidência de Trump: Trump poderá querer impor tarifas comerciais a Taiwan. Além disso, as relações com a China podem deteriorar-se. Por conseguinte, a avaliação de baixo rácio, embora atraente, pode também conter riscos relacionados com a geopolítica.

Principais questões a observar durante a conferência de resultados:

- Perspectivas de criação de capacidade de produção e receitas provenientes de embalagens CoWoS avançadas: estas perspetivas darão uma ideia da procura esperada de chips de IA nos próximos 12-18 meses.

- Progresso no arranque da fábrica no Arizona: este projeto é fundamental para satisfazer as necessidades de produção de chips da Apple, da Nvidia e de outras empresas nos EUA. Esta fábrica poderá, em grande medida, atenuar os riscos associados às tensões com a China e a novas tarifas.

- Planos de despesas de capital para 2025: estes planos são um sinal da confiança da TSMC na procura da tecnologia N2 da próxima geração.

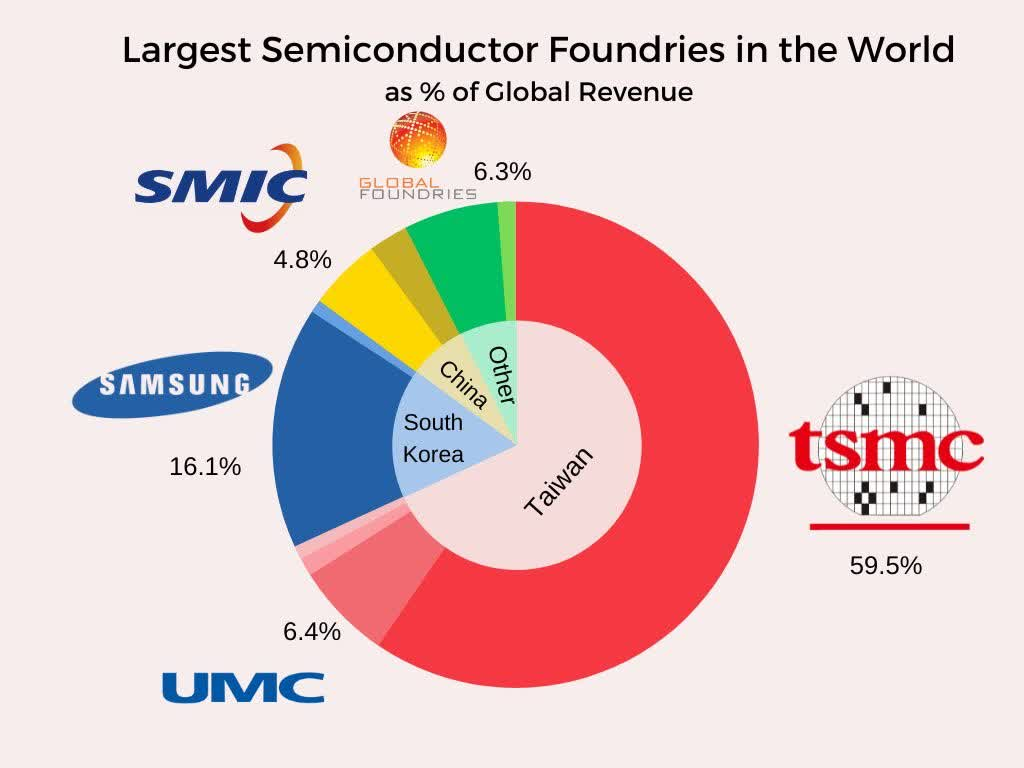

A TSMC é o maior interveniente no mercado de semicondutores do mundo. Fonte: TSMC TSMC

É muito provável que a TSMC entre em 2025 com uma forte dinâmica e, tendo em conta o desenvolvimento da inteligência artificial, os seus produtos terão uma procura crescente. A empresa representa mais de 60% do mercado mundial de semicondutores e fornece produtos avançados a empresas como a Nvidia e a Apple. No entanto, há riscos associados à China e às tarifas comerciais, embora a construção de uma fábrica nos EUA possa neutralizar alguns desses riscos, pelo que as informações sobre esta questão estarão sob o escrutínio dos investidores.

Desde a publicação dos resultados do quarto trimestre de 2023, as ações da TSMC aumentaram mais de 80%. No entanto, analisando de perto o retorno de um ano (ou seja, antes da publicação dos resultados acima referidos), as ações subiram mais de 100%. Isto significa que a surpresa dos resultados do ano passado foi muito significativa, o que se espera também da TSMC neste momento. Durante o mesmo período, as ações da Nvidia aumentaram 137%. As ações da TSMC estão a valorizar 1,7% hoje nas negociações da NYSE. Se a empresa cumprir ou exceder as expectativas, é possível um salto de preços semelhante ao do ano passado, o que abriria as ações para novos máximos acima dos 220 dólares por ação. Por outro lado, a volatilidade implícita também sugere que, em caso de desilusão, as ações podem cair abaixo de 190 dólares por ação, o que significaria os níveis mais baixos desde o início de dezembro de 2024. Fonte: xStation5

Resumo do dia: Prata afunda 9% 🚨Índices, crypto e metais preciosos sob pressão

A atual liquidação sinaliza o declínio das empresas de computação quântica?

Howmet Aerospace dispara 10% após resultados 📈

Abertura de Wall Street: Cisco derrete 10% após resultados, sentimento continua misto

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.