Embora o gás natural não esteja a dominar as manchetes como em 2022, quando os preços europeus ultrapassaram os 300 euros por megawatt-hora, os preços atuais são várias vezes mais baixos, mas ainda assim significativamente mais elevados do que os níveis registados há apenas alguns anos. No entanto, os americanos continuam a beneficiar dos preços baixos do gás. Embora distintos dos preços praticados nas bolsas de mercadorias, os preços no consumidor são ainda uma fração dos preços praticados na Europa. No entanto, o panorama está a mudar nos EUA. Embora o Presidente dos EUA, Donald Trump, queira adotar uma abordagem do tipo “drill baby drill” para maximizar a produção de petróleo e gás, a procura interna está a aumentar e as ambições de exportação estão a crescer. Ao mesmo tempo, as necessidades de gás da Europa poderão estar a aumentar. Será este o fim do gás barato nos EUA, sacrificado pela expansão internacional?

Diminuição dos fornecimentos russos: Uma mudança real?

Antes da guerra na Ucrânia, a Rússia era o principal fornecedor de gás natural da Europa, sobretudo através de gasodutos. O conflito alterou drasticamente esta dinâmica, interrompendo praticamente as entregas por gasoduto. No entanto, a Europa continua a ser um mercado importante para o GNL russo. Em 2024, foi registado um recorde de importações de GNL russo, mesmo quando as entregas dos EUA diminuíram. O gás russo, incluindo a sua forma liquefeita, é simplesmente mais barato, um facto explorado pelas principais economias europeias. A UE pretende reduzir esta prática, abrindo potencialmente as portas a outros fornecedores, nomeadamente os Estados Unidos.

Os EUA: Uma potência de GNL

Há cerca de um ano, a capacidade de exportação dos EUA rondava os 12 mil milhões de pés cúbicos, mas atualmente ultrapassa frequentemente os 15 mil milhões. A Administração de Informação sobre Energia dos EUA (EIA) prevê que a capacidade de exportação de GNL da América do Norte duplique para 24,4 mil milhões de pés cúbicos até 2028. Os EUA tencionam tirar partido do seu potencial, capitalizando os preços mais elevados no estrangeiro.

A EIA indica que a capacidade de exportação da América do Norte poderá duplicar. Fonte: EIA

As necessidades de gás da Europa mantêm-se, no meio de questões relacionadas com o acordo verde e com o esgotamento das reservas. Donald Trump instou a Europa a aumentar as importações de GNL para colmatar o substancial défice comercial. A oportunidade surge num momento em que a Europa, tendo esgotado as reservas de gás no início deste inverno, procura provavelmente diversificar os seus fornecimentos, afastando-se da Rússia.

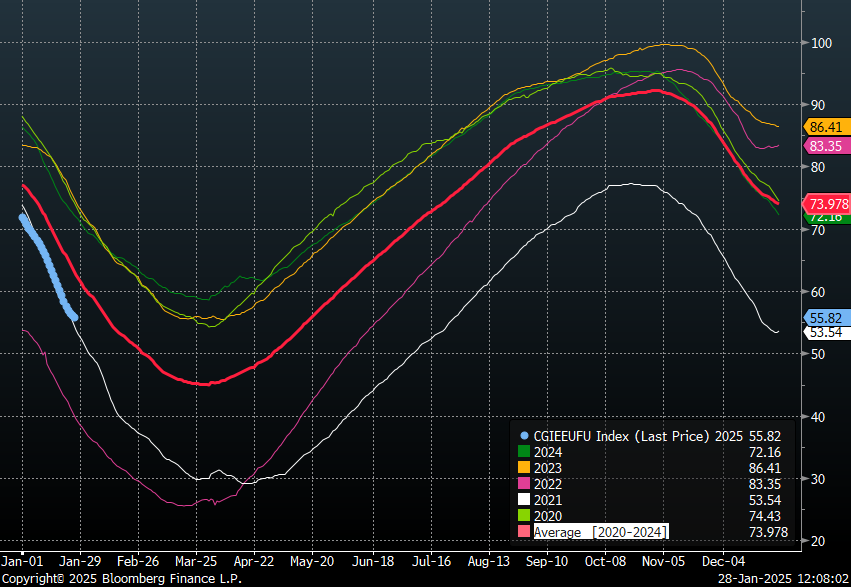

Os níveis de armazenamento europeus situam-se atualmente em cerca de 55%, ou seja, abaixo da média dos últimos cinco anos, situação semelhante à verificada em 2021, quando a Rússia começou a reduzir as entregas. Para atingir o objetivo de 90% da capacidade de armazenamento até ao início de novembro, será necessário aumentar as importações provenientes dos EUA. Fonte: Bloomberg Finance LP, XTB

A influência do clima

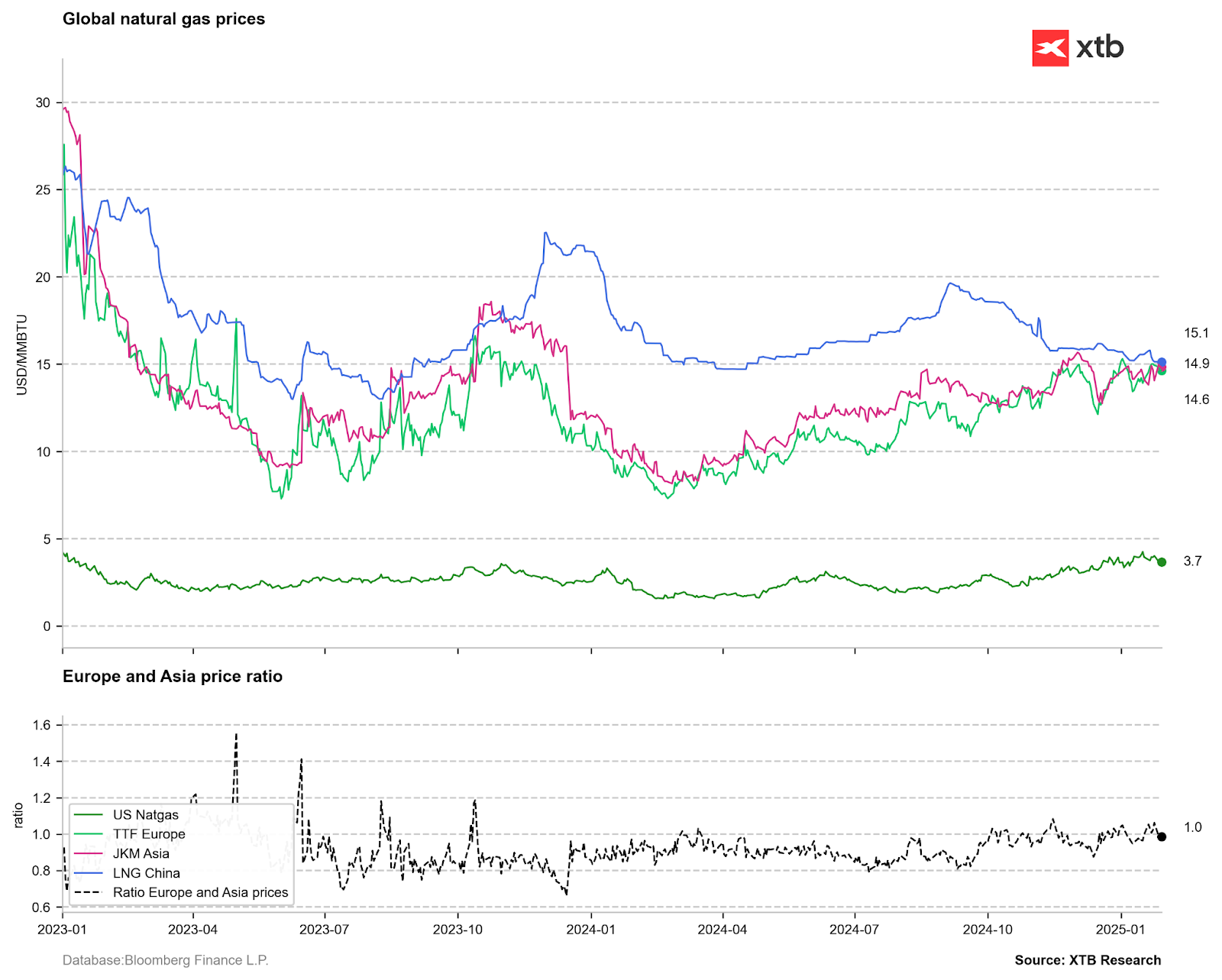

Os períodos de frio no início do ano, tanto nos EUA como na Europa, intensificaram a procura de sistemas de aquecimento. Nos dois anos anteriores, o consumo de gás tinha diminuído. Como consequência, os preços subiram em ambas as regiões. No entanto, os padrões climáticos são voláteis e as indicações sugerem que o pior do inverno poderá já ter passado. A Europa, no entanto, enfrenta uma realidade diferente, continuando a debater-se com uma oferta limitada e preços superiores a 50 euros por megawatt-hora (MWh). Em contrapartida, os preços nos EUA já recuaram quase 30% em relação ao valor mais alto da época. Se a tendência do ano passado se repetir, é plausível um decréscimo de 40-50% em relação ao valor mais alto dos preços, o que poderia fazer com que se voltasse aos 2,2-2,5/MMBTU, um intervalo que se verificou no outono passado.

Perspectivas de preços

Os preços europeus e asiáticos continuam a ser muito superiores aos dos EUA. Tendo em conta os custos de transporte e de liquefação, a diferença entre os preços de referência globais e os preços norte-americanos diminuiria consideravelmente. No entanto, o aumento da capacidade de exportação dos EUA irá restringir a oferta interna. Embora exista um potencial de crescimento da produção, a procura local também está pronta a aumentar, impulsionada pelo crescimento das infraestruturas de IA. Donald Trump sugeriu que as necessidades energéticas dos EUA poderão duplicar nos próximos anos, com as centrais a gás a representarem mais de 40% da produção de eletricidade no país. Esta situação poderá levar a uma diminuição da oferta interna num contexto de aumento da procura, o que conduzirá, inevitavelmente, a uma subida dos preços. Esta situação reflete-se parcialmente na curva a prazo, que prevê preços entre 4,5 e 4,6 dólares em janeiro, embora estes níveis possam ser atingidos mais cedo. Prevê-se que o próximo verão traga temperaturas extremas, sobrecarregando ainda mais as necessidades energéticas dos EUA e limitando potencialmente a reposição de stocks antes da próxima estação de aquecimento. A questão que se coloca é a seguinte: Será este o crepúsculo do gás americano barato?

Três mercados a serem observados na próxima semana (09.02.2026)

Briefing geopolítico (06.02.2026): O Irão ainda é um fator de risco?

Prata sobe 5% 📈

Destaques da manhã (06.02.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.