A economia global não entrou em recessão e, nos últimos anos, os consumidores, não só na Polónia, mas também na Europa e nos Estados Unidos, têm-se mostrado surpreendentemente resistentes à inflação, aumentando as suas despesas. No entanto, o seu crescimento está a tornar-se mais seletivo, e a necessidade de reconstituir as poupanças, associada à incerteza quanto à futura trajetória da inflação ou dos preços da energia, está a levar milhões de famílias a gerir os seus orçamentos com mais cautela e a reconstituir as poupanças. Será que as tendências positivas em termos de crescimento salarial e o sentimento “sólido” dos consumidores de ambos os lados do Atlântico que vão traduzir-se num novembro de sucesso para os retalhistas e em recordes de compras na Black Friday? Ou será que a “Black Week” será uma desilusão? E, sobretudo, que tipo de reação podemos esperar do mercado bolsista?

As ações dos retalhistas têm tido um desempenho melhor do que o S&P 500 nos últimos 10 anos, com a atividade dos investidores a aumentar normalmente cerca de duas semanas antes da Black Friday. Este ano, a diferença, ainda favorável ao sector retalhista, enfraqueceu ligeiramente. Fonte: XTB Research

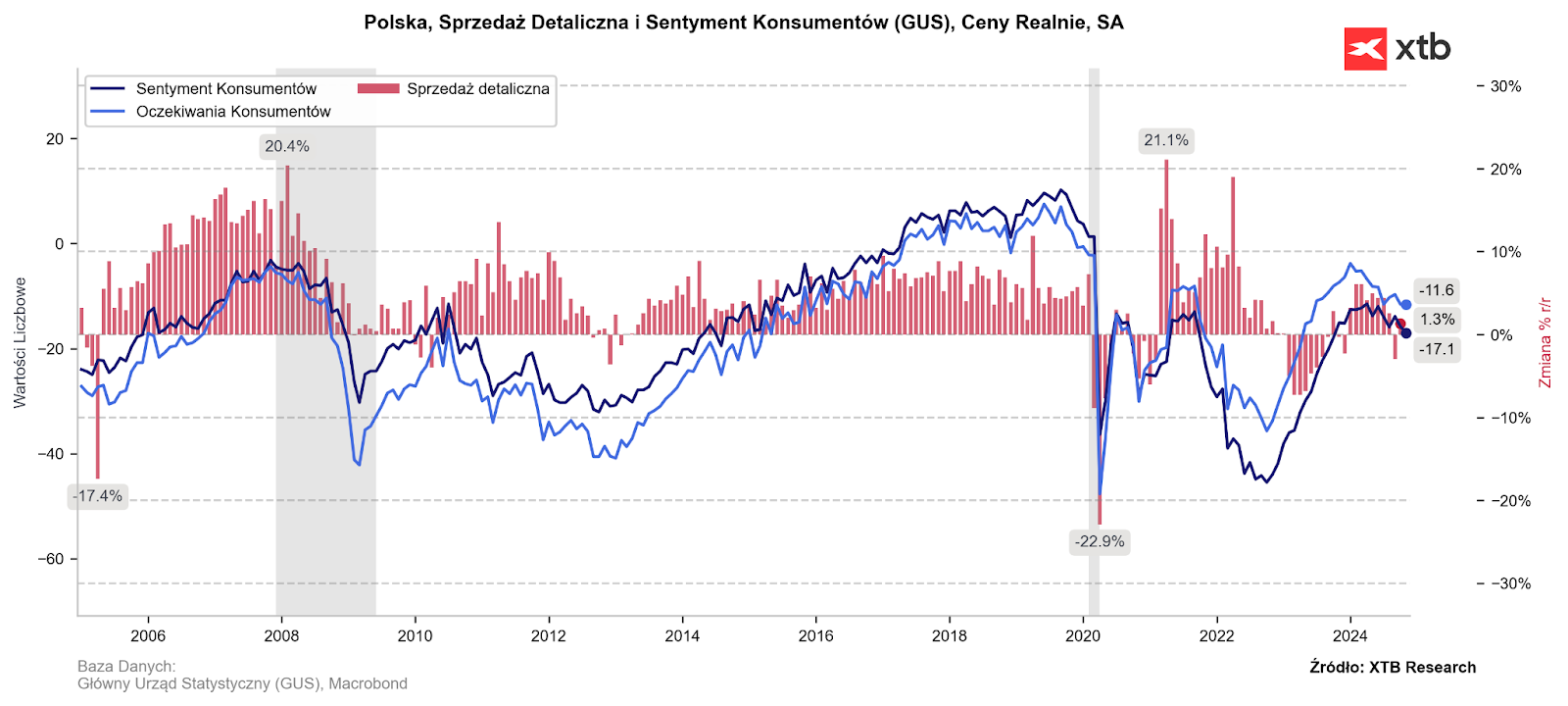

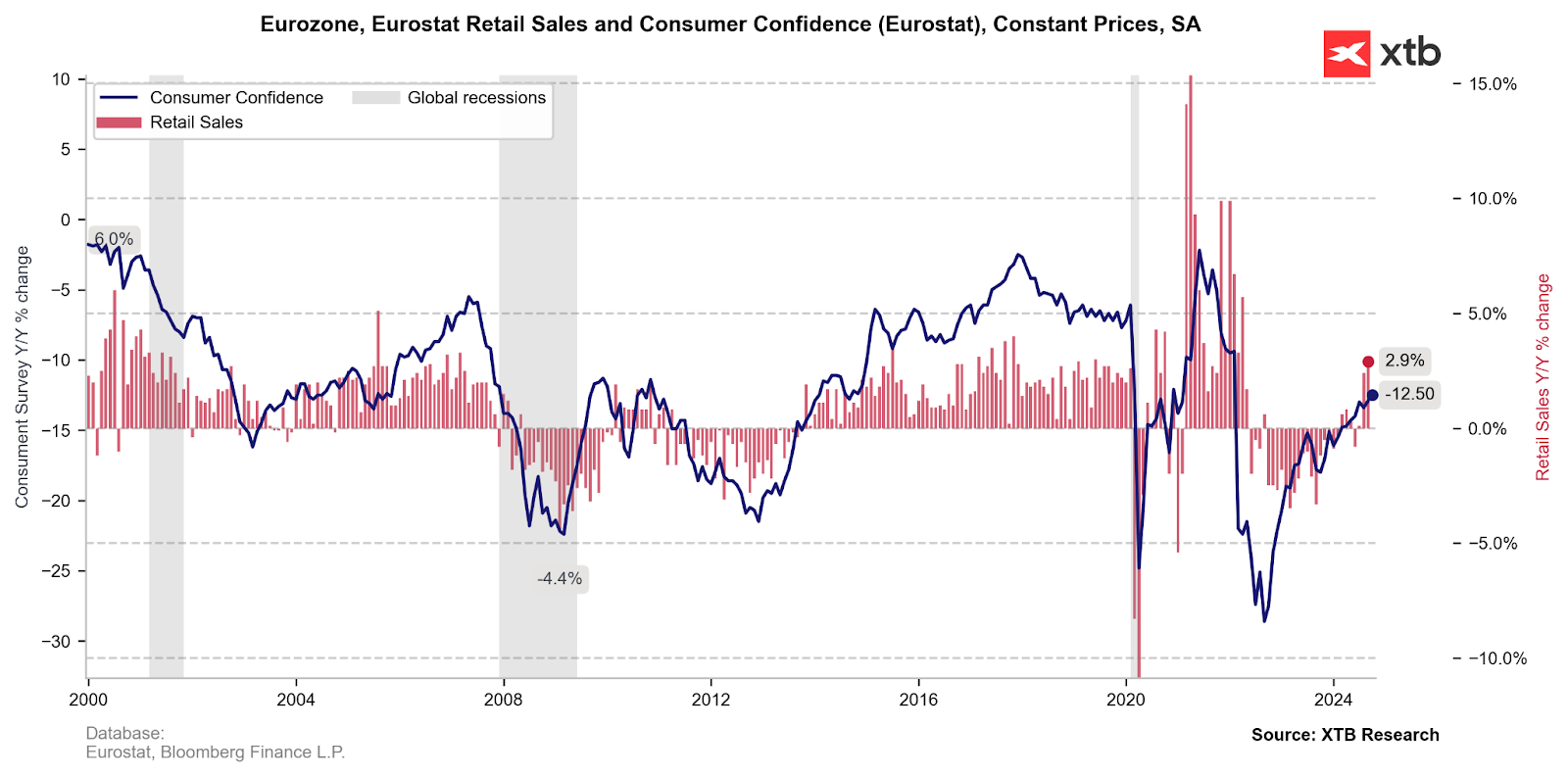

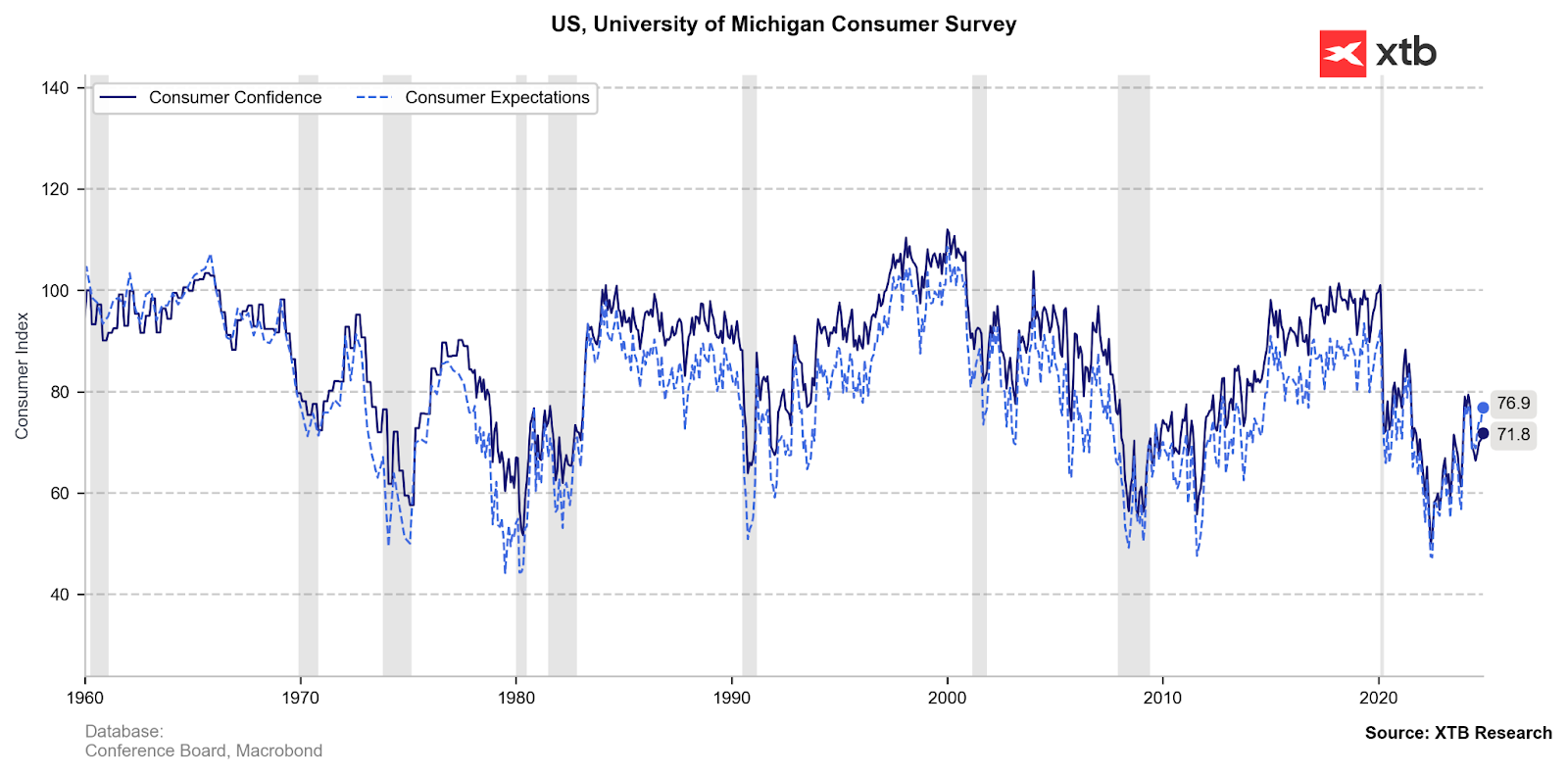

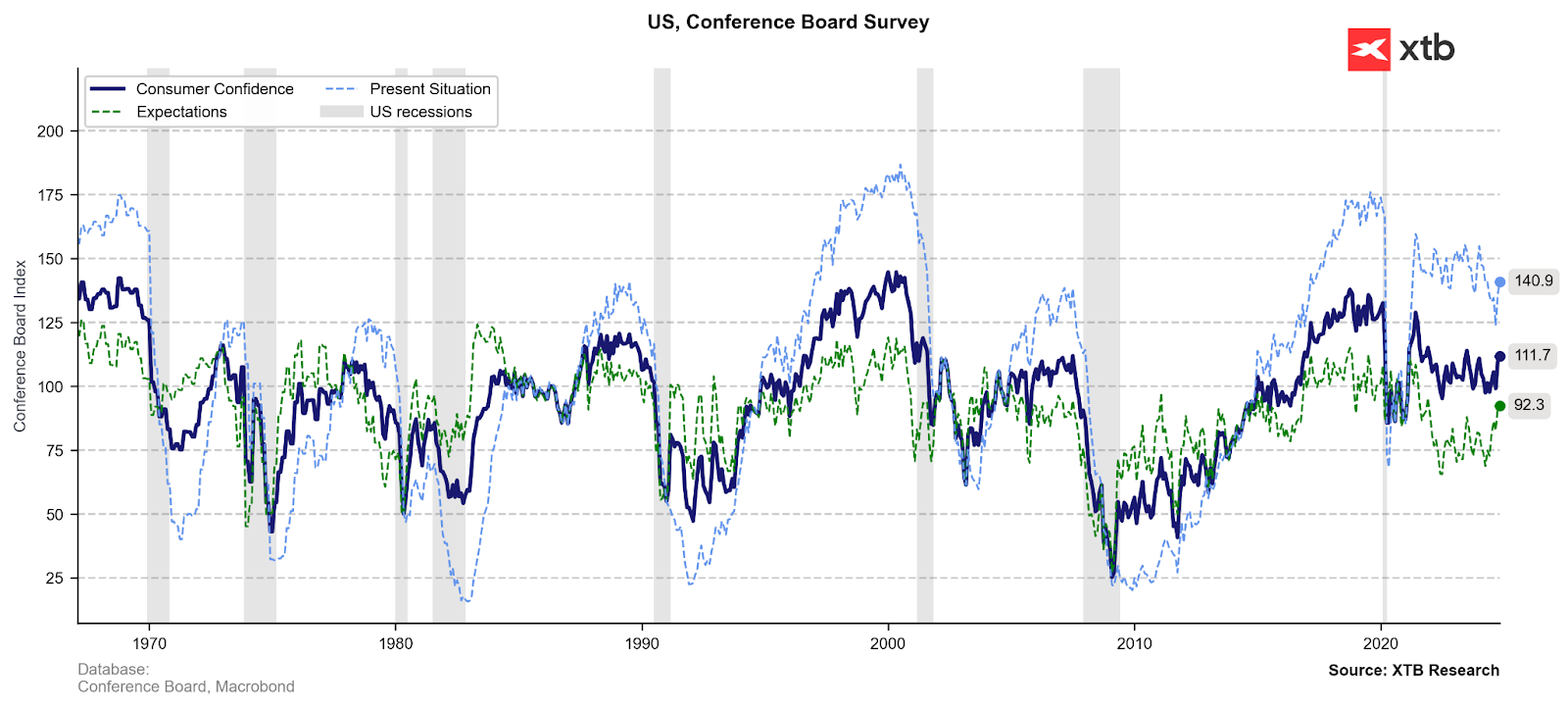

Se olharmos para o sentimento dos consumidores na Europa e nos Estados Unidos, podemos ver uma melhoria muito significativa em relação aos níveis registados no final de 2022 e no início de 2023, quando o pessimismo sobre a condição da economia global estava em níveis recorde. Este facto, associado a uma Black Friday potencialmente fraca, poderá representar alguma desilusão e alargar a discussão em torno das alterações nas tendências de consumo, do seu impacto no mercado ou mesmo de uma potencial inversão da “tendência otimista”.

Na Polónia, estamos de facto a assistir a um arrefecimento significativo do sentimento em 2024, e a “confirmação” desta tendência pode ser encontrada no desempenho mais fraco das ações das empresas de retalho polacas e das indústrias relacionadas. Nos últimos meses, assistimos a uma aceleração da inflação e os preços mais elevados da energia estão a tornar os consumidores ainda mais incertos em relação ao futuro. Como resultado, a tendência predominante é o adiamento das despesas. A momentos da Black Friday, é inútil procurar sinais de otimismo. Será que este ano as promoções “sazonais” recorde vão passar despercebidas? Ou será que os consumidores já estão a afiar os dentes para as vendas dos stocks excedentários de algumas empresas?

Fonte: XTB Research

Futuro incerto para os retalhistas

O sector retalhista atua como linha da frente e é um dos primeiros a sentir a fraqueza dos consumidores, bem como um aumento de atividade da sua parte. Com sistemas automatizados e conjuntos de dados, as grandes cadeias podem reagir rapidamente e ajustar os preços para satisfazer a procura. Há muitos indícios de que a queda da inflação provocou, de facto, um declínio do poder de fixação dos preços e um espaço limitado para a expansão das margens. Os padrões de consumo não são fixos e o crescimento dos salários reais nem sempre está associado a um aumento correspondente das compras.

Este ano, a sexta-feira negra será um indicador importante da força global efetiva e da “necessidade” real de consumo nos principais mercados ocidentais. O desempenho recente do sector da moda/luxo, bem como das cadeias de retalho que operaram durante anos com uma margem mais elevada em relação aos seus concorrentes (nos EUA, um bom exemplo é o Target vs. Walmart, na Polónia, Dino Polska vs. Biedronka, ou seja, Jerónimo Martins), mostra uma situação bastante diferente.

Os consumidores escolhem mais frequentemente o que é mais barato e abdicam do “prestígio”. Embora “no papel” pareçam fortes, estão a inclinar-se para preços mais baixos e a abandonar frequentemente os “gastos desnecessários” que estavam dispostos a fazer em 2020-2022. A indústria da moda foi a primeira a sentir a pressão deste lado, com a queda das ações de empresas de moda como a LVMH, Kering, Richemont, Swatch e PVH Corp. Até à data, as empresas que criam produtos exclusivos, como a Hermes, a Ferrari e a Brunello Cucinelli, praticamente só resistiram às quedas.

O aumento da popularidade das vendas em linha significa uma maior ênfase nas ofertas em linha e, provavelmente, uma redução do número de promoções em loja. A conveniência e a relação custo-eficácia podem orientar os consumidores para as encomendas por comércio eletrónico. A mudança não é, de forma alguma, inequivocamente positiva para o sector retalhista e poderá exercer pressão sobre as margens, devido aos custos mais elevados de execução das encomendas. As taxas de juro estão a ter um impacto negativo? O desempenho mais fraco das ações dos retalhistas, que historicamente se têm saído muito bem, imediatamente antes da Black Friday suscita algumas preocupações quanto à atividade dos consumidores e ao desempenho das vendas durante este período.

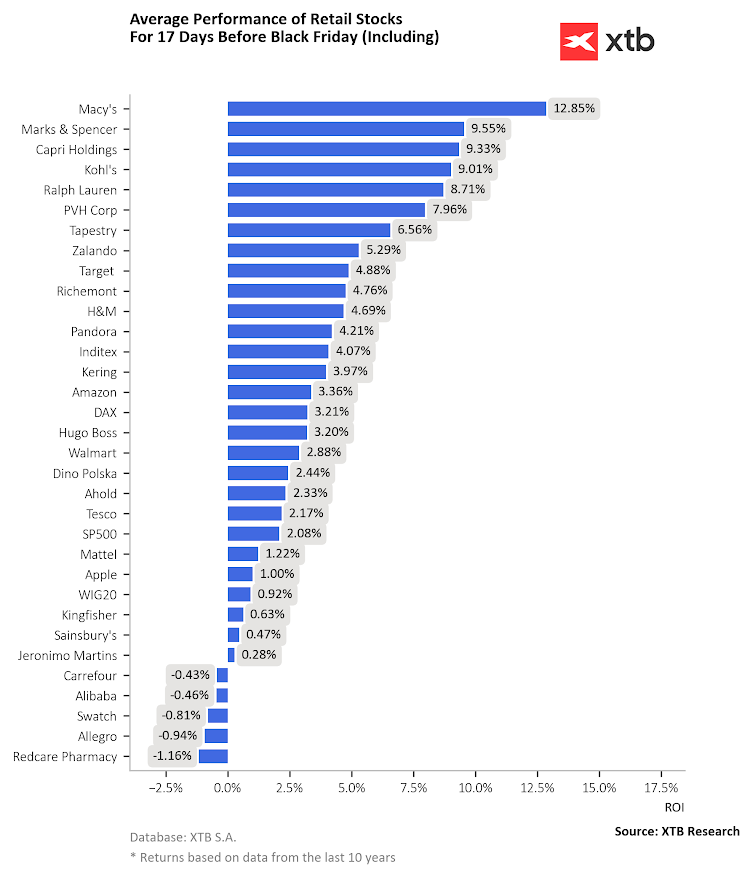

Antes da Black Friday, as ações das cadeias de grandes armazéns nova-iorquinas Macy's, Marks & Spencer e Kohl's eram as que mais ganhavam. No entanto, ao longo do último mês, a Macy's registou um ganho dececionante de mais de 2,5% (contra uma média de 12,8%), as acções da Marks & Spencer não registaram qualquer alteração significativa de valor, a Kohl's desceu 20% e a Capri ganhou 6,5%, abaixo da medida do balanço. As ações da Allegro não parecem de todo beneficiárias desta tendência (incluindo este ano), e a Dino tem um desempenho mais fraco face à sua congénere americana, a Walmart, embora claramente melhor, do que a Tesco ou a Jerónimo Martins. Fonte: XTB Research

Retalhistas dos EUA

Os retalhistas polacos não são os únicos com problemas este ano. Os dados da Bloomberg mostram que o crescimento observado das vendas dos retalhistas “emblemáticos” Walmart e Kohl's é mais lento do que em 2023; para o Walmart é de 1,3% y/y, enquanto a Kohl's regista um declínio de quase 10%. Na Target, ou seja, o maior concorrente da Walmart, as vendas caíram 1,2% em relação ao ano anterior, enquanto na Best Buy, onde os consumidores “caçam” promoções relacionadas com produtos electrónicos e electrodomésticos com grandes descontos, o crescimento anual é de 5,5%.

A descida da inflação está a fazer baixar os preços de alguns bens. Os dados atuais sugerem que os principais retalhistas dos EUA estão a registar descidas anuais, exceto a Walmart, que subiu 0,4%. Prevê-se que as vendas comparáveis nas lojas Walmart, que atraem um consumidor orientado para as promoções e as poupanças, aumentem 3,9%, que a Target registe um crescimento anual apenas marginal e que a Best Buy e a Kohl's diminuam.

Muitas ofertas da Black Friday também estão disponíveis online, o que pode impedir os consumidores de visitarem as lojas e os centros comerciais. Os dados da Placer.ai sugerem que as visitas às lojas dos EUA entre outubro e 15 de novembro registaram uma descida anual na Target e na Best Buy, bem como na Kohl's; no caso da Walmart, o aumento foi residual.

Durante a Black Friday de 2023, o crescimento das visitas dos compradores enfraqueceu na Target, Best Buy e Kohl's. Então, o tráfego apenas do Walmart foi mais forte do que em 2022. Este ano, é improvável que essa dinâmica mude. Os retalhistas têm vindo a promover as ofertas da Black Friday desde o início de novembro, tal como fizeram há um ano. Esta estratégia pode ajudar a atrair compradores económicos que distribuem as suas compras ao longo do tempo, bem como enfraquecer o tamanho do carrinho de compras. Em suma, não vale a pena esperar “fogo de artifício” após a Sexta-Feira Negra desta época, e o desempenho das ações dos retalhistas sugere que o mercado não criou grandes expectativas para as vendas de novembro-Natal nas últimas semanas.

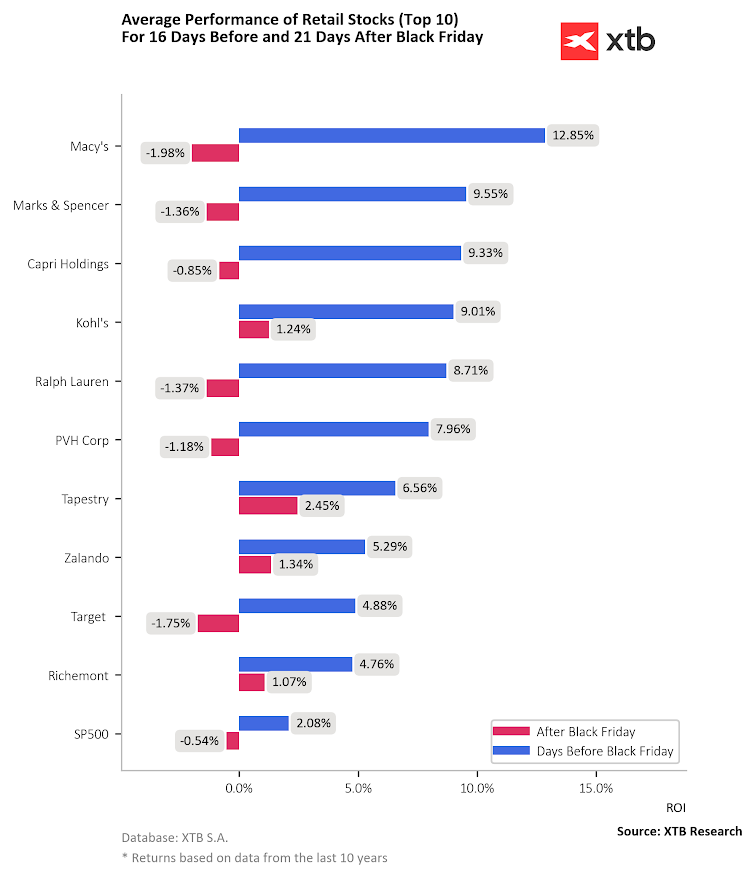

Em termos históricos, a sexta-feira negra revelou-se mais uma “baixa” para a realização de lucros. Enquanto as ações dos retalhistas ganharam significativamente duas semanas antes do “pico” das promoções, após a Black Friday, a maioria das ações das empresas registou quedas. Fonte: XTB Research

Walmart (WMT.US, D1)

As ações de retalhistas americanos como a Target, a Macy's ou a Kohl's estão a ter um desempenho inferior ao da Walmart (WMT.US) desde 2022, uma vez que a empresa de Walton parece ser a principal beneficiária do aumento da inflação, proporcionando preços mais baixos.

Fonte: xStation5

Eryk Szmyd Financial Markets Analyst XTB

Bartłomiej Mętrak Financial Markets Analyst XTB

Resumo do dia: Prata afunda 9% 🚨Índices, crypto e metais preciosos sob pressão

A atual liquidação sinaliza o declínio das empresas de computação quântica?

Howmet Aerospace dispara 10% após resultados 📈

Abertura de Wall Street: Cisco derrete 10% após resultados, sentimento continua misto

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.