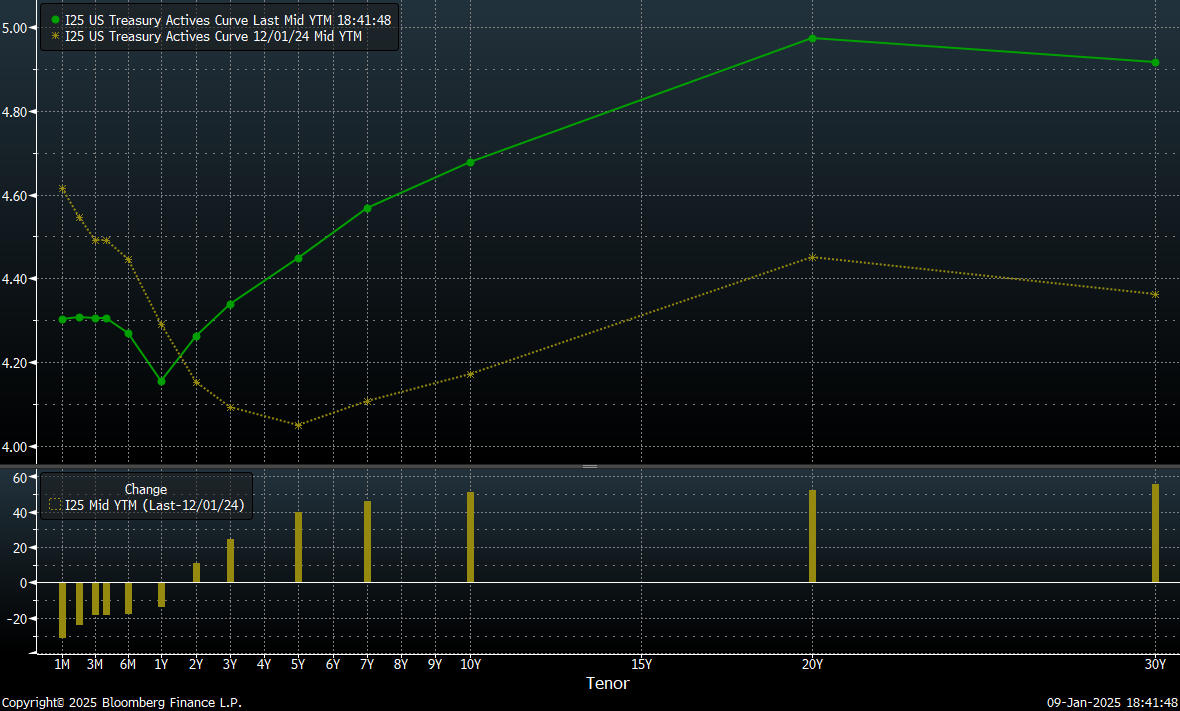

As taxas de rendibilidade das obrigações do tesouro de longo prazo dos EUA registaram uma subida acentuada no último mês, em parte devido às crescentes preocupações do mercado com a inflação e com as futuras decisões da Reserva Federal. No entanto, a atual inclinação da curva de rendimentos em relação a dezembro de 2024, apoiada tanto pelo movimento acentuado das taxas de rendibilidade das obrigações de longo prazo como pela descida das taxas de rendibilidade das obrigações de mais curto prazo, levanta questões sobre a direção futura dos movimentos dos investidores e lança dúvidas sobre a extensão da resposta do mercado.

A curva de rendimentos atual (linha verde no gráfico) e a curva de rendimentos a partir de 1 de dezembro de 2024 (linha amarela no gráfico). Fonte: Bloomberg Finance L.P.

O movimento de quarta-feira, impulsionado pelas preocupações com as políticas de Donald Trump e a potencial introdução de tarifas drásticas visando tanto os aliados políticos como os adversários económicos dos EUA, empurrou as taxas de rendibilidade das obrigações a 10 anos para 4,728%, ultrapassando os máximos de abril numa base anual. Este é o nível mais elevado desde o pico de outubro de 2023, que ocorreu pouco depois do fim do ciclo mais rápido de subida das taxas de juro do século XXI. Este movimento de rendimento poderia servir de base para a tomada de posições longas por parte de fundos que procuram ir contra o sentimento do mercado. O facto de os riscos associados aos anúncios de Trump não se concretizarem totalmente deixaria espaço para a descida das taxas de rendibilidade, mesmo perante um ciclo de redução das taxas de juro mais lento por parte da Fed.

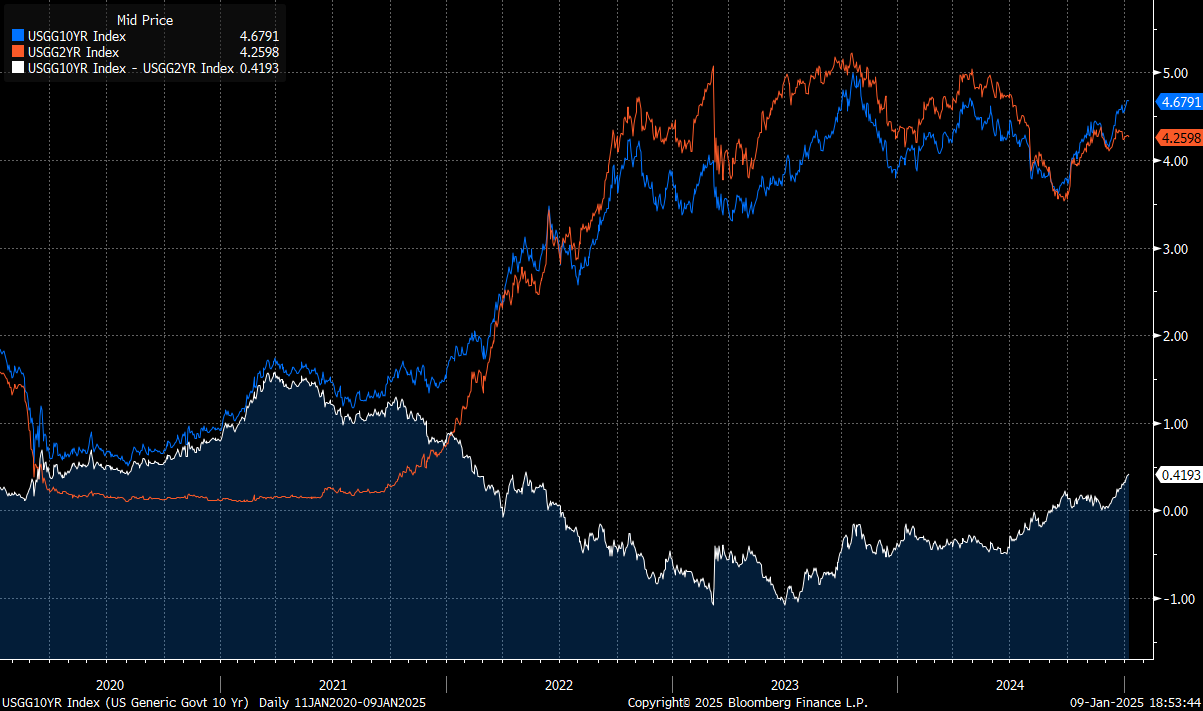

É também de salientar que os movimentos recentes no mercado obrigacionista conduziram ao valor mais elevado do diferencial entre as taxas de rendibilidade do tesouro a 10 e a 2 anos desde 2022, que se situa atualmente em 41,9 pontos base. O valor do diferencial voltou a ser superior a zero no último trimestre de 2024, após cerca de dois anos em que esteve abaixo de zero. Um forte movimento ascendente do spread, combinado com a estabilização dos rendimentos das obrigações dos EUA a 2 anos em torno de 4,26%, poderia criar pressão adicional para inverter o impulso do rendimento a 10 anos de volta para 4,3%.

Rendimentos do Tesouro dos EUA a 2 anos e a 10 anos e respetivo diferencial nos últimos 5 anos. Fonte: Bloomberg Finance L.P.

É de salientar, contudo, que se as preocupações do mercado se concretizarem, como a imposição de tarifas alargadas, se se mantiver um mercado de trabalho forte e se as pressões inflacionistas regressarem, as taxas de rendibilidade das obrigações de curto prazo poderão continuar a subir a um ritmo semelhante ao das obrigações de longo prazo. Como resultado, em vez de um estreitamento do spread devido a um declínio nos rendimentos dos títulos de 10 anos, poderíamos ver o spread fechar a partir do fundo devido ao aumento dos rendimentos dos títulos de 2 anos.

O preço futuro das obrigações americanas a 10 anos aproximou-se ontem de um nível de apoio chave de 108,02. Se este nível for violado e a tendência de queda continuar, o próximo suporte significativo serão os mínimos de abril em torno de 107,37, que representam o último suporte antes dos mínimos de 2023, marcando o nível mais baixo do contrato desde 2006. Fonte: xStation

Resumo diário: Relatório NFP robusto pode adiar cortes nas taxas de juros pela FED

Abertura do mercado americano: Aumento dos salários diminuem as expectativas de cortes nos juros

Última hora: US100 valoriza, após os dados do NFP

Resumo do mercado: Petróleo valoriza com tensões entre EUA e o Irão. Índices europeus apresentam desempenho moderado antes do relatório NFP

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.