Dziś, po sesji giełdowej w Stanach Zjednoczonych, wyniki za II kwartał roku przedstawi Tesla (TSLA.US). Biorąc pod uwagę, że akcje spółki w ciągu ostatniego miesiąca wzrosły blisko 40% i obecnie notowane są w okolicach 250 USD za walor, możemy zauważyć spory optymizm względem raportu. Tesla wyceniana jest przy bardzo wysokim 94x mnożniku przyszłych zysków (forward P/E) wobec niskich jednocyfrowych wartości konkurencji na rynku samochodowym w USA w postaci Forda, czy General Motors. Czy raport uzasadni tak sporą premię w wycenie?

- Po ostatnim rajdzie wydaje się, że nieoficjalne oczekiwania inwestorów mogą być zakotwiczone wysoko, a wyniki zgodne lub minimalnie wyższe od prognoz, jeśli firma nie przedstawi realnego, wzrostowego planu na kolejne kwartały, mogą zostać odebrane za niewystarczające, by uzasadnić tak dynamiczne odbicie i sprzyjać realizacji zysków.

- Uwaga skoncentruje się na oczekiwanych marżach oraz technologii autonomicznych samochodów i wpływu AI. W ciągu ostatnich 11 tygodni kapitalizacja firmy wzrosła o 386 miliardów dolarów. Czy raport uzasadni tą skale wzrostu? Rynek opcji sugeruje ok. 8% zmienność akcji po wynikach.

- Potencjalne katalizatory wzrostu obejmują komentarze dot. wzrostu dostaw r/r w 2024 roku, oczekiwanej poprawy marż po serii podwyżek cen modeli, technologii Robotaxi tj. technologii AI w oprogramowaniu samojezdnych pojazdów, oczekiwania co do zgód regulacyjnych, widoczną i oczekiwaną dynamikę rynku w Chinach oraz roboty Optimus.

Oczekiwania

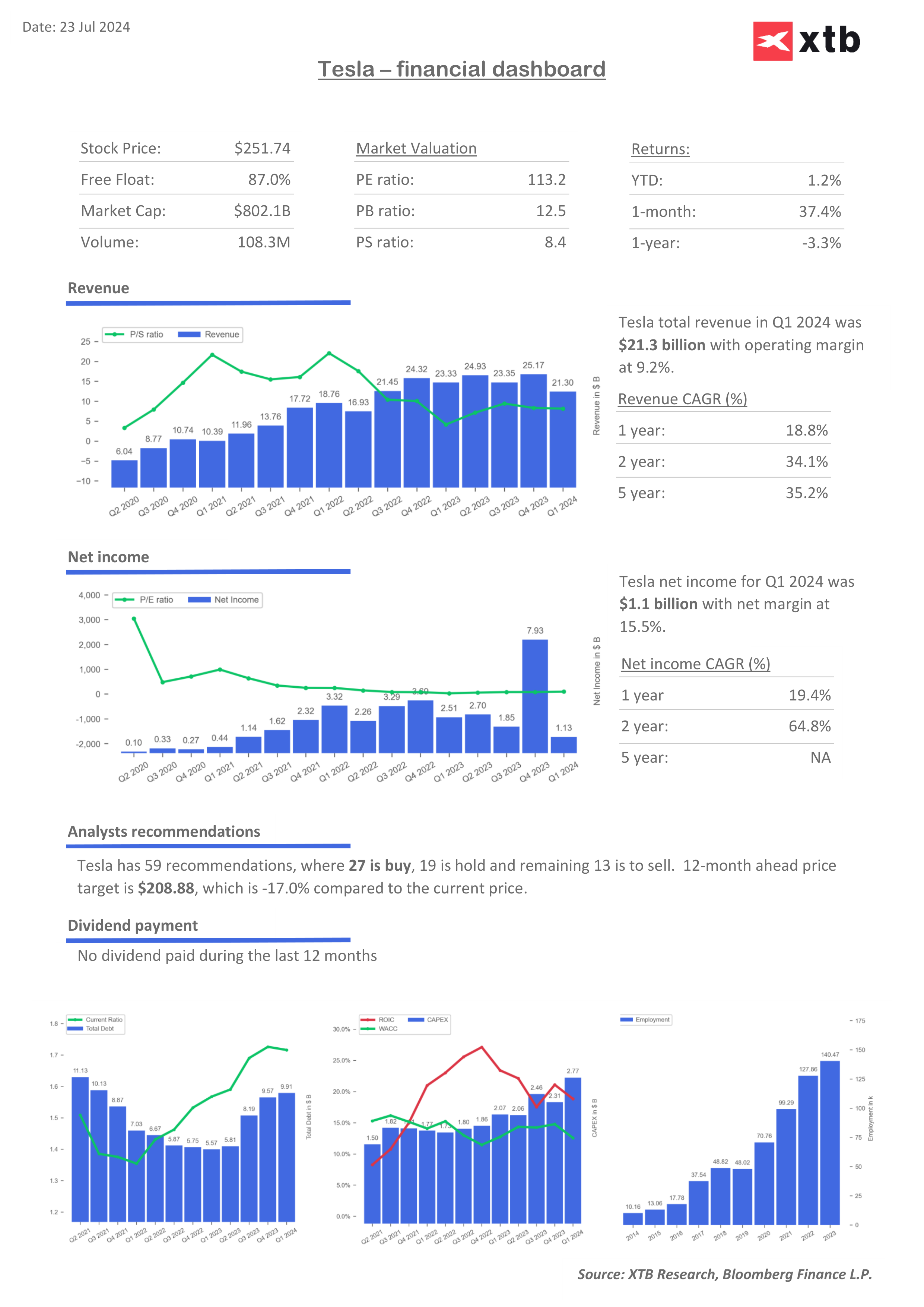

Przychody: 24,1 mld USD (spadek o prawie 1% r/r, przy 8,5% spadku dostaw r/r)

Zacznij inwestować dziś lub wypróbuj darmowe konto treningowe

Załóż rachunek rzeczywisty WYPRÓBUJ KONTO TRENINGOWE Pobierz aplikację mobilną Pobierz aplikację mobilnąZysk na akcję (EPS): 0,46 USD na akcję (spadek o 41% r/r)

Marża brutto na sprzedaży samochodów: Oczekiwane 16,72% (najniższa od 2019 roku) vs 16,36% w I kw. i 18,1% w I kw. 2023

Raportowane dostawy na II kwartał wyniosły 977,815 aut wobec 1,81 mln w II kw. 2023 roku - wysokie stopy procentowe hamują popyt na samochody.

- Wall Street oczekuje, że marże zaczną poprawiać się w 2025 roku; wraz z niższymi kosztami produkcji; w II kwartale (poza ok. 10% mniejszą r/r kadrą pracowniczą) nie było jednak oznak sugerujących bardzo istotną poprawę

- Musk sugerował, że w całym roku 2024 dynamika dostaw r/r wzrośnie nieznacznie; inwestorzy będą chcieli co najmniej potwierdzenia tego stanowiska ze strony spółki (po prawdopodobnie dwóch spadkowych r/r kwartałach roku)

- Istotne będą komentrze dot. Chin, które stanowią olbrzymi rynek dla spółki oraz współpracy z chińskim koncernem technologicznym Bidu, który w ocenie analityków może pomóc firmie w implementacji technologii autonomicznych w Chinach

- Inwestorzy będą chcieli usłyszeć nieco więcej na temat oczekiwanej skali sprzedaży i marży z budżetowego, wartego ok. 25 tys. USD modelu elektrycznego auta, który firma zamierza wprowadzić na rynek na początku 2025 roku. Odświeżyła też Model Y, zatem rynek może oczekiwać, czy firma z tytułu tego dość kosztownego ruchu spodziewa się wyższych marż na sprzedaży

Na co zwraca uwagę Wall Street? Robotaxi i AI

- Deepwater Asset Management oczekuje, że w 2025 roku dostawy Tesli wzrosną o 15% rok do roku, a prognozy analityków sugerują, że powrót do wzrostu w ujęciu r/r może rozpocząć się jeszcze we wrześniu, tego roku

- TripleD Trading sugeruje, że administracja Trumpa może okazać się mniej restrykcyjna w zatwierdzaniu powszechnego użycia technologii samojezdnych pojazdów

- Biuro analiz Laffer Tangler sugeruje, że finalne liczby i stopień adopcji technologii autonomicznych samochodów pobiją prognozy i wesprą marże w długim terminie

- Prawie 10% zwolnienia w firmie oraz wycofanie się z kosztownej produkcji budżetowego samochodu, wartego max. 25 tys. USD wsparły sentyment inwestorów

- 50 Park Investments sugeruje, że uwaga rynków skoncentruje się na zaktualizowanych komentarzach dot. AI i autonomicznych modeli prowadzenia pojazdów, których skuteczna implementacja uzasadniłaby premię w wycenie na tle innych producentów aut

- Musk sugeruje, że od 2025 roku humanoidalne roboty Optimus przejmą w firmie część podstawowych obowiązków pracowników i będą gotowe do implementacji w wielu fabrykach na świecie

- Nieoficjalnie wiadomo, że prezentacja technologicznych 'nowinek' Tesli, która miała odbyć się 8 sierpnia została przełożona na październik - Elon Musk prawdopodobnie odniesie się do tego szerzej i skomentuje przyczynę tej decyzji. Istnieje też szansa, że Musk wskaże, iż prezentacja Robotaxi finalnie odbędzie się zgodnie z planem.

- Widoczna w ostatnim czasie spadkowa reakcja rynku, który zareagował prawie 8% przeceną akcji Tesli na doniesienia Bloomberga o przeniesieniu 'Robotaxi event; z 8 sierpnia na październik sugeruje, że spora część rajdu napędzana była przez 'sztuczną inteligencję' i wszystko, co z nią związane.

Wykres Tesli (TSLA.US, interwał D1)

Patrząc na interwał dzienny, widzimy, że kurs akcji Tesli wspiął się powyżej wszystkich trzech, kluczowych średnich kroczących momentum, ale walor traci wciąż blisko 60% do ATH z 2021 roku. Negatywne rozczarowanie raportem może prowadzić rynek do wniosku, że rekordowe poziomy wyceny mogą oddalić się od spółki na dłużej. Z drugiej strony pobicie prognoz i sygnalizacja dodatkowych, pozytywnych katalizatorów może z powodzeniem pchnąć akcje powyżej 300 USD i zapewnić trwałe przekroczenie oporu przy 253 USD, gdzie widzimy 23,6 zniesienie Fibonacciego fali wzrostowej z 2023 roku. Kluczowy punkt wsparcia znajduje się w okolicach SMA200 (czerwona linia), w okolicach 210 USD.

Źródło: xStation5

Źródło: xStation5

Mnożniki i wycena Tesli

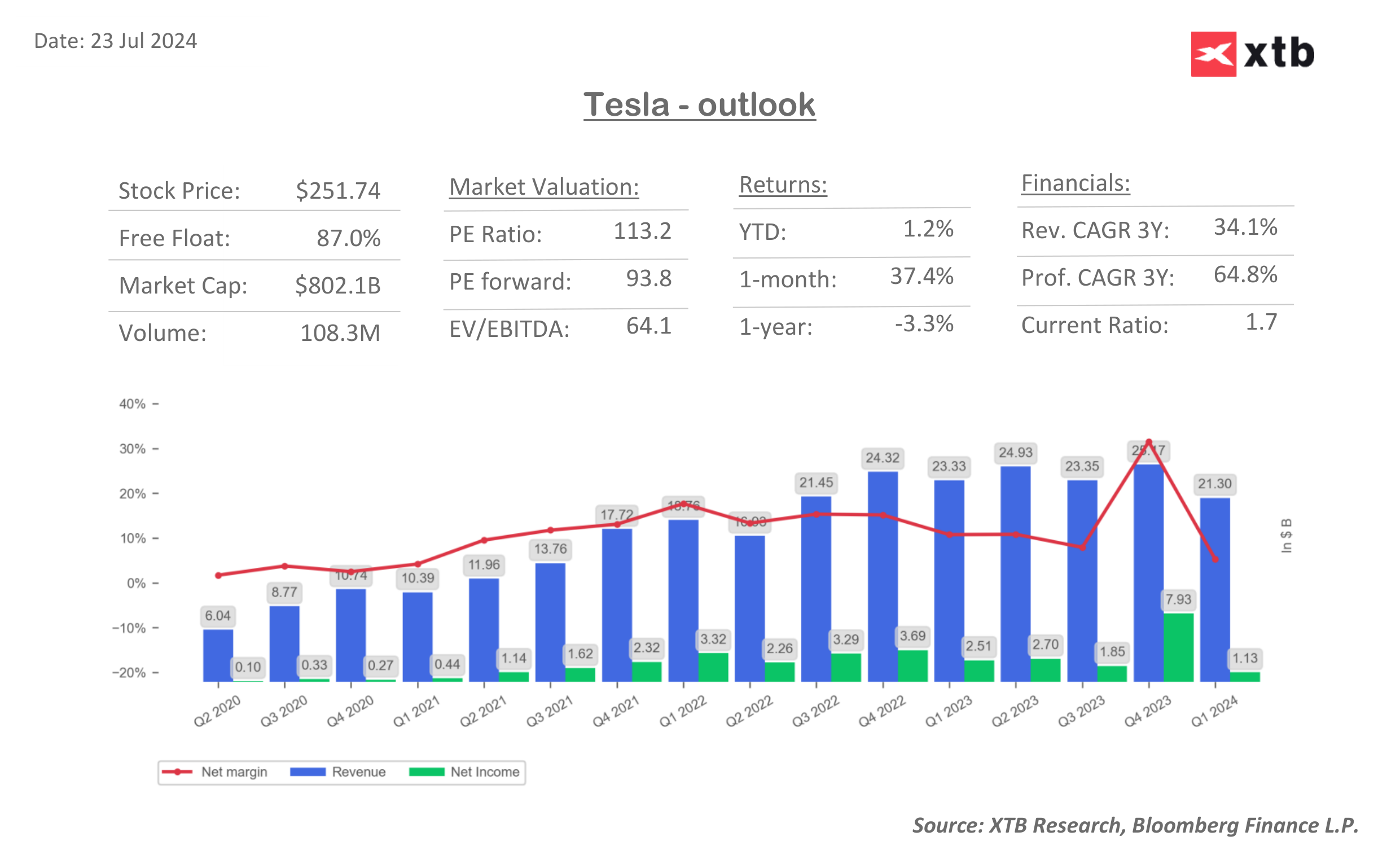

Inwestorzy będą chcieli zobaczyć więcej dowodów, uzasadniających wyższą wycenę Tesli na tle sektora samochodowego oraz realne prognozy dot. produktów, które mogą poprawić wolne przepływy pieniężne, które wciąż mogą pozostawać pod presją wysokiego CAPEXu i spadającego wskaźnika zwrotu z zainwestowanego kapitału (ROIC).

Source: XTB Research, Bloomberg Finance L.P.

Source: XTB Research, Bloomberg Finance L.P.

Source: XTB Research, Bloomberg Finance L.P.

Source: XTB Research, Bloomberg Finance L.P.

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.