Petróleo. ¿Se avecinan subidas de precios?

- La OPEP+ amplía los recortes voluntarios de producción de petróleo, lo que está en línea con las últimas decisiones

- Los datos del índice PMI de China y EE. UU. han superado las expectativas, lo que indica una recuperación moderada y por tanto buenas expectativas para el crecimiento de la demanda de petróleo este año.

- Las recientes tensiones en Medio Oriente generan preocupación sobre una reducción en el suministro de petróleo a nivel global.

- México ha anunciado planes para reducir ligeramente las exportaciones de petróleo y centrarse en la producción local de combustible. Esto conduce a un mayor endurecimiento de las condiciones del mercado, restringiendo aún más la oferta global

- Ucrania llevó a cabo otro ataque con drones contra una refinería de petróleo en Rusia.

- Rusia tiene la intención de limitar la producción de petróleo en el segundo trimestre debido a los límites establecidos en el acuerdo de la OPEP+. Hay que señalar que los recortes voluntarios de suministro de Rusia están relacionados con limitaciones a las exportaciones.

- Rusia planea reducir la producción en casi 500.000 barriles por día en el segundo trimestre. Al mismo tiempo, el ministro de energía de Rusia, Alexander Novak, indicó que el país se centrará en reducir la producción de petróleo y restablecer gradualmente las exportaciones de combustible en un futuro próximo.

Comience a invertir hoy o pruebe una demo gratuitamente

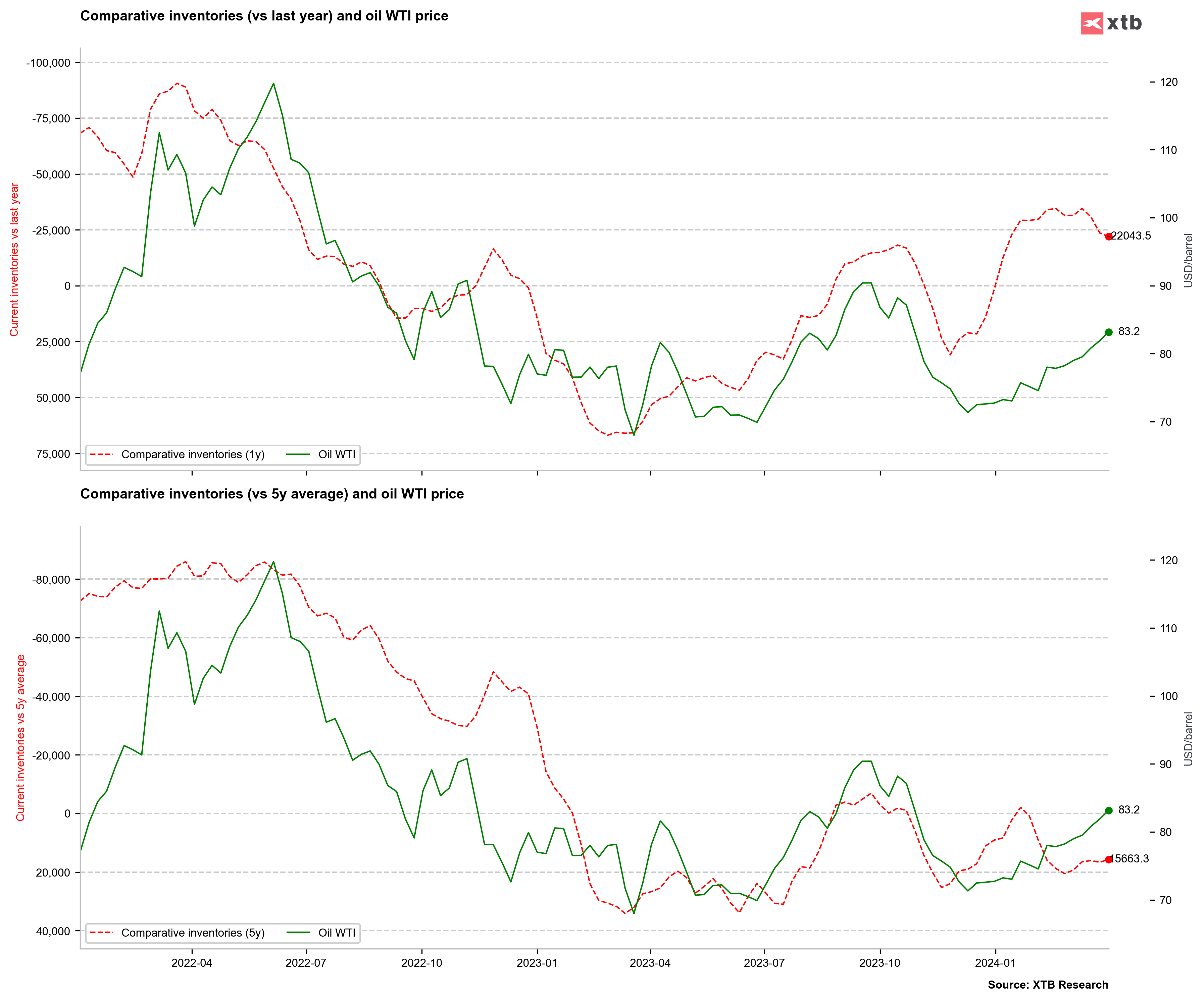

Hazte Cliente PRUEBE UNA DEMO Descarga la app móvil Descarga la app móvilEn comparación con el año pasado, los niveles actuales de inventarios indican un déficit en el mercado del petróleo, lo que puede motivar nuevos aumentos de precios. Por otro lado, no parece haber déficit en comparación con el inventario promedio de 5 años. Fuente: Bloomberg Finance LP, XTB.

Trigo. Datos mixtos marcados por Estados Unidos y Rusia

- Las expectativas para la siembra de trigo en los EE.UU. son inferiores a las del año pasado, con 47,33 millones de acres. Al mismo tiempo, se espera un aumento en la superficie cosechada.

- Vale la pena señalar que el informe de marzo sobre las siembras planificadas mostró cifras significativamente infladas en comparación con las siembras finales. Además, el área de cosecha se redujo debido a factores climáticos.

- Rusia todavía mantiene reservas muy elevadas al final de la temporada 2023/2024, lo que ejerce una presión a la baja sobre el mercado del trigo. Los precios en Rusia han caído recientemente por debajo de los 190 dólares por tonelada, mientras que el último repunte empujó los precios en Estados Unidos por encima de los 200 dólares por tonelada.

- El trigo reaccionó positivamente al informe de perspectivas de siembra, pero el precio se mantiene por debajo del importante nivel de resistencia de 560 centavos por bushel.

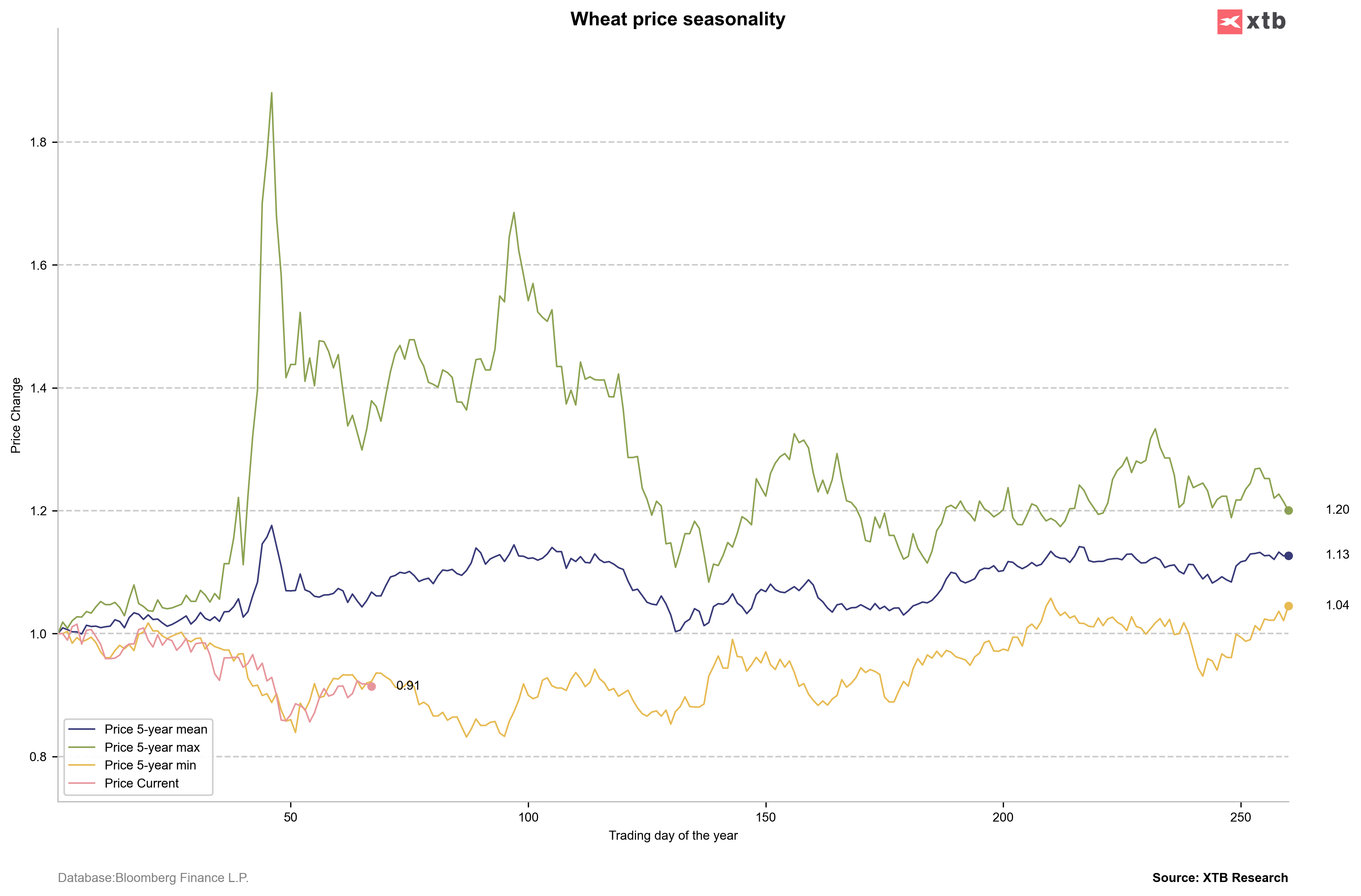

- El análisis de los máximos históricos muestra que las caídas de precios después de alcanzar un nuevo nivel récord suelen durar unas 600 sesiones. Esto significaría que cualquier repunte después del pico de febrero-mayo de 2022 debería producirse en agosto/septiembre de este año.

Actualmente el trigo se está moviendo en línea con el peor desempeño de los precios de los últimos cinco años, lo que indica que las caídas pueden profundizarse aún más. Las señales más fuertes sobre los mínimos locales se esperan a mediados de año y al final del tercer trimestre. Fuente: Bloomberg Finance LP, XTB

Si el trigo se encuentra actualmente en un ciclo descendente después de alcanzar un pico histórico, puede significar que la presión a la baja persistirá durante 600 sesiones después del último máximo histórico. Esto implicaría un posible repunte entre el tercer y cuarto trimestre de este año, más o menos en la época de la cosecha en EE.UU. Fuente: Bloomberg Finance LP, XTB

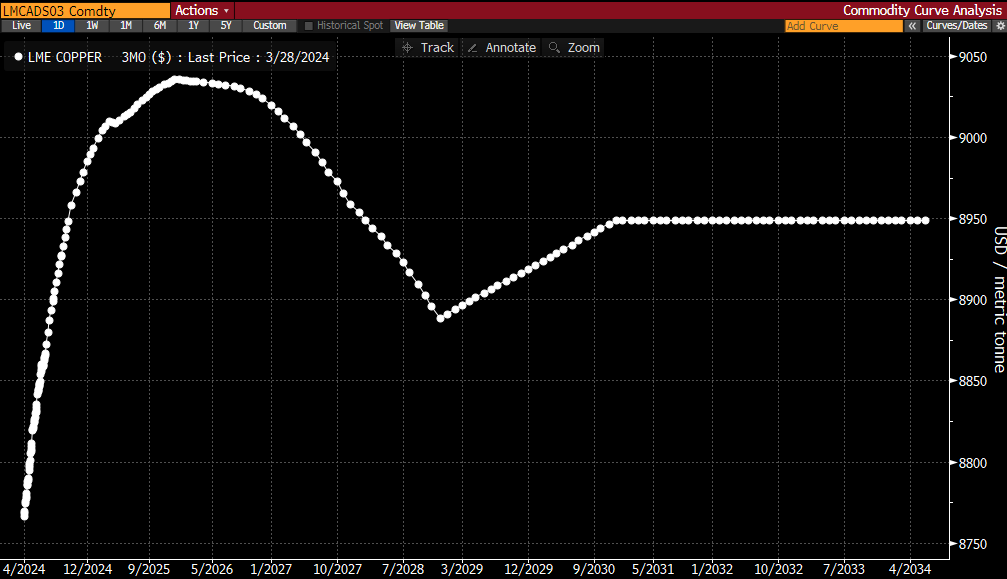

Cobre. Los inventarios caen con fuerza y presionan los precios de los futuros

- Los recientes aumentos en los precios del cobre se deben, entre otros factores, a los planes de limitar la producción de cobre refinado por parte de las fundiciones chinas. Los planes indican una reducción de la producción del 5-10%, considerando el acceso limitado a minerales y concentrados, así como la capacidad de producción relativamente alta de las fundiciones chinas.

- Vale la pena señalar que Indonesia impondrá una prohibición de exportación de mineral de cobre a partir de junio. Aunque Indonesia no es el actor más importante en términos de exportaciones de mineral en comparación con los países sudamericanos, esto podría reducir las perspectivas para la producción de cobre refinado.

- Al mismo tiempo, hay que reconocer que la reducción de las perspectivas de producción de cobre refinado está asociada a una demanda decreciente. Los inventarios de cobre en las bolsas han aumentado recientemente. Los inventarios en la Bolsa de Shanghai han aumentado al nivel más alto desde 2020, aunque todavía siguen siendo relativamente bajos.

- El mercado del cobre vive el mayor contango en 20 años. Se espera que el precio para la entrega en junio sea más de 100 dólares más alto que el precio actual. Mientras tanto, el bajo precio que vivimos recientemente se debe a un nivel de inventarios relativamente altos, y el mayor precio futuro puede estar asociado con expectativas de una menor oferta.

- ANZ prevé que el precio se mantendrá en torno a los 9.000 dólares en el futuro próximo y por encima de los 10.000 dólares por tonelada en el horizonte de 12 meses. Sin embargo, ING indica que el precio se mantendrá en 9.000 dólares la tonelada hasta finales de este año pero apunta a un déficit muy fuerte en el mercado de concentrados en 2025 y 2026.

- Goldman Sachs apunta a 10.000 dólares por tonelada a finales de este año, mientras que Capital Economics sugiere 9.250 dólares a finales de este año

Los inventarios en las principales bolsas han aumentado de manera significativa recientemente, y los inventarios chinos alcanzaron los niveles más altos desde 2020. Aunque los inventarios más altos deberían ser negativos para los precios, observamos una presión alcista, similar a lo que ocurrió en 2020; luego, el pico local de los inventarios coincidió con la pico de precios. Fuente: Bloomberg Finance LP, XTB

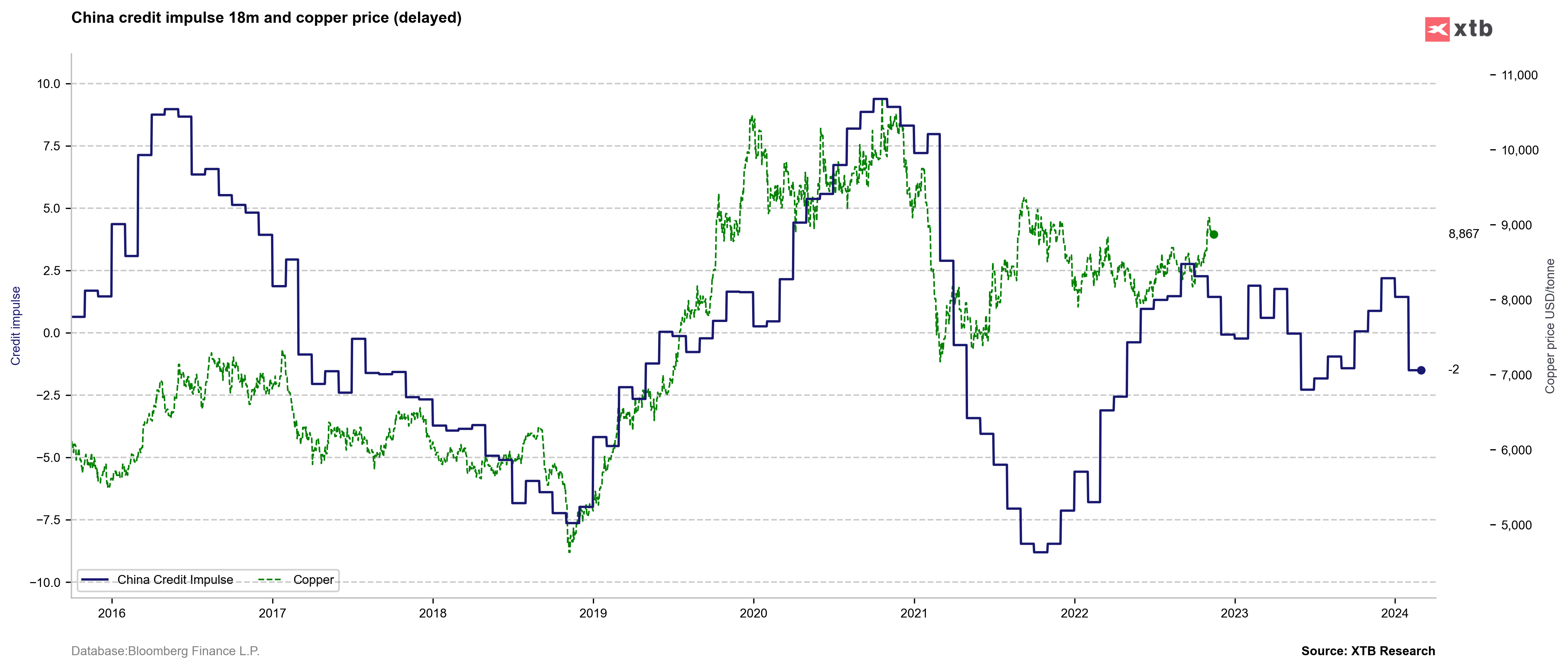

El impulso crediticio en China todavía no indica una recuperación significativa. Por otro lado, el importante déficit esperado en el futuro provoca un aumento significativo de los precios de los futuros. Fuente: Bloomberg Finance LP, XTB

Aunque el contango suele ser una señal de exceso de oferta en el mercado, actualmente los inversores pueden centrarse en comprar el producto básico para entregas futuras debido a problemas de demanda actuales y problemas de oferta futuros esperados. Fuente: Bloomberg

Oro La incertidumbre sigue impulsando al oro

- El oro se mantiene en niveles elevados, por encima de los 2.250 dólares la onza, a pesar de un claro fortalecimiento del dólar y de los rendimientos de los bonos estadounidenses

- El aumento de los precios se puede atribuir a varios factores. Uno de ellos puede ser la correlación negativa con Bitcoin. Otro factor son las preocupaciones asociadas con las tensiones en el Medio Oriente.

- El oro aún no está muy caro en comparación con los promedios de 1 y 5 años, pero si sigue subiendo con fuerza se podría llegar a estar sobrevalorado.

- Los datos clave para el dólar, los rendimientos y el oro se publicarán este viernes a las 14:30, cuando conoceremos el informe del mercado laboral de EE. UU., que podría provocar un cambio en la probabilidad de que la Fed recorte los tipos de interés este año.

- Si la probabilidad vuelve a aumentar (actualmente se estima en un 55% para junio), entonces es posible que se produzcan nuevos aumentos de precios en el mercado del oro.

El oro está empezando a parecer sobrevalorado en relación con el promedio de 1 año, pero no se generará una señal de sobrecompra todavía. Fuente: Bloomberg Finance LP, XTB

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "