Petróleo:

- Los precios del petróleo han retrocedido por primera vez en ocho sesiones. La caída se atribuye a la falta de escalada en Oriente Medio y al regreso de la producción en Libia e Irán.

- El crudo WTI se acerca a los 75 dólares por barril, mientras que el crudo Brent está probando el nivel de 79 dólares por barril.

- Goldman Sachs cree que un ataque a la infraestructura petrolera de Irán podría hacer que los precios vuelvan a superar permanentemente los 90 dólares por barril.

- ANZ sugiere que actualmente es poco probable que se produzca un ataque a la infraestructura petrolera de Irán. Además, la OPEP+ tiene una importante capacidad de producción sobrante, de unos 7 millones de barriles al día, que puede utilizarse en caso de que se interrumpa el suministro procedente de Irán.

- Arabia Saudita tiene una capacidad sobrante de unos 3 millones de barriles al día, con una producción actual de 9 millones de barriles al día. Sin embargo, Arabia Saudita puede aumentar de forma realista la producción en 1 millón de barriles al día rápidamente y hasta en 11 millones de barriles al día en unos pocos meses. El posicionamiento mínimo histórico del crudo Brent está empezando a recuperarse. Las posiciones largas están aumentando y las posiciones cortas se están reduciendo. Las posiciones netas están volviendo a niveles superiores a cero.

Las posiciones netas del crudo Brent están volviendo a niveles positivos. Fuente: Bloomberg Finance LP, XTB

Comience a invertir hoy o pruebe una demo gratuitamente

Hazte Cliente PRUEBE UNA DEMO Descarga la app móvil Descarga la app móvil

El aumento del crudo Brent desde el comienzo del conflicto sigue siendo de dos dígitos, pero la falta de una mayor escalada podría llevar a un retorno a la media. Fuente: Bloomberg Finance LP, XTB

El aumento del crudo Brent desde el comienzo del conflicto sigue siendo de dos dígitos, pero la falta de una mayor escalada podría llevar a un retorno a la media. Fuente: Bloomberg Finance LP, XTB

El crudo Brent está retrocediendo desde alrededor de 81 dólares por barril y actualmente se negocia por debajo de los 80 dólares por barril. Teóricamente, esta podría ser la primera caída diaria de precios en 8 días. Sin embargo, desde el cierre del lunes de la semana pasada, el petróleo ha ganado más del 10%. Fuente: xStation5

El crudo Brent está retrocediendo desde alrededor de 81 dólares por barril y actualmente se negocia por debajo de los 80 dólares por barril. Teóricamente, esta podría ser la primera caída diaria de precios en 8 días. Sin embargo, desde el cierre del lunes de la semana pasada, el petróleo ha ganado más del 10%. Fuente: xStation5

Gas natural:

- El consumo de gas se mantiene en niveles elevados, lo que está relacionado con el consumo todavía elevado de gas por parte de las centrales eléctricas en EE. UU. El consumo el lunes fue de 70,5 bcfd y fue un 5% más alto que hace un año.

- Sin embargo, la producción de gas está cayendo nuevamente y está significativamente por debajo del máximo de 5 años. La producción del lunes fue de 100,8 bcfd y fue un 2% menor en comparación con el año pasado.

- Las exportaciones de GNL de los EE. UU. aumentaron a 12,2 bcfd y fueron un 11% más altas en comparación con la semana anterior.

- El cambio en los inventarios el jueves pasado mostró un aumento de 55 bcf, que estuvo por debajo de los 62 bcf esperados y significativamente menor que el promedio de 5 años que indica un aumento de casi 100 bcf.

- El retroceso de los precios desde el comienzo de esta semana se ha relacionado con un menor riesgo de otro huracán en el Golfo de México, lo que puede no dañar la producción en esta región.

- La estacionalidad a largo plazo del gas indica que el máximo local puede haberse alcanzado ya. Sin embargo, también es frecuente que el máximo se produzca solo en la primera quincena de noviembre. A mediano plazo, el momento del inicio de la disminución de los inventarios será importante.

- Si las temperaturas son altas, como lo fueron el año pasado, los precios pueden experimentar caídas significativas después del próximo roll-over, que tendrá lugar el 17 de octubre.

Los inventarios de gas están creciendo, pero es un crecimiento más lento de lo que indica el promedio de 5 años. No se puede descartar que para noviembre los inventarios alcancen los niveles promedio de 5 años. Fuente: Bloomberg Finance LP, XTB

El consumo de gas se mantiene por encima de la media, mientras que la producción está por debajo del máximo de 5 años. Esta situación sugiere un aumento aún menor de los inventarios que en años anteriores. Fuente: Bloomberg Finance LP, XTB

El consumo de gas se mantiene por encima de la media, mientras que la producción está por debajo del máximo de 5 años. Esta situación sugiere un aumento aún menor de los inventarios que en años anteriores. Fuente: Bloomberg Finance LP, XTB

La estacionalidad a largo plazo indica que el pico potencial puede estar cerca. Por supuesto, vale la pena recordar que el roll-over del 17 de octubre aumentará el precio en unos 40 centavos. Por lo tanto, no se puede descartar que la presión a la baja significativa pueda aparecer solo después del roll-over. Fuente: Bloomberg Finance LP, XTB

La estacionalidad a largo plazo indica que el pico potencial puede estar cerca. Por supuesto, vale la pena recordar que el roll-over del 17 de octubre aumentará el precio en unos 40 centavos. Por lo tanto, no se puede descartar que la presión a la baja significativa pueda aparecer solo después del roll-over. Fuente: Bloomberg Finance LP, XTB

El precio del gas natural está retrocediendo actualmente, lo que puede indicar un escenario similar al del año pasado. El gas natural retrocedió hasta el vuelco, mientras que después del vuelco en octubre, el precio aumentó alrededor de 30 centavos antes de que se produjera un retroceso a largo plazo. Fuente: xStation5

El precio del gas natural está retrocediendo actualmente, lo que puede indicar un escenario similar al del año pasado. El gas natural retrocedió hasta el vuelco, mientras que después del vuelco en octubre, el precio aumentó alrededor de 30 centavos antes de que se produjera un retroceso a largo plazo. Fuente: xStation5

Cobre:

- El precio del cobre abrió el martes con una brecha a la baja, la más baja desde el 25 de septiembre.

- Las caídas en el mercado de metales industriales están relacionadas con la falta de acciones concretas por parte del gobierno chino, a pesar de las recientes promesas de apoyar el mercado inmobiliario.

- Vale la pena mencionar que en el mercado inmobiliario chino, la oferta de apartamentos vacíos es de unos 43 millones, mientras que se están construyendo unos 8 millones. Al mismo tiempo, las ventas anuales rondan los 8 millones de unidades.

- La mayor parte de la demanda de cobre en China proviene del sector de la construcción, por lo que sus problemas pueden ser problemáticos para mantener altos los precios de la materia prima.

- El impulso crediticio sugiere una consolidación de precios en los próximos dos meses. Más datos sobre el impulso crediticio serán clave para el futuro movimiento de precios del cobre. La falta de su repunte mostrará que no hubo estimulación de la actividad crediticia en China, a pesar del reciente recorte de la tasa de interés.

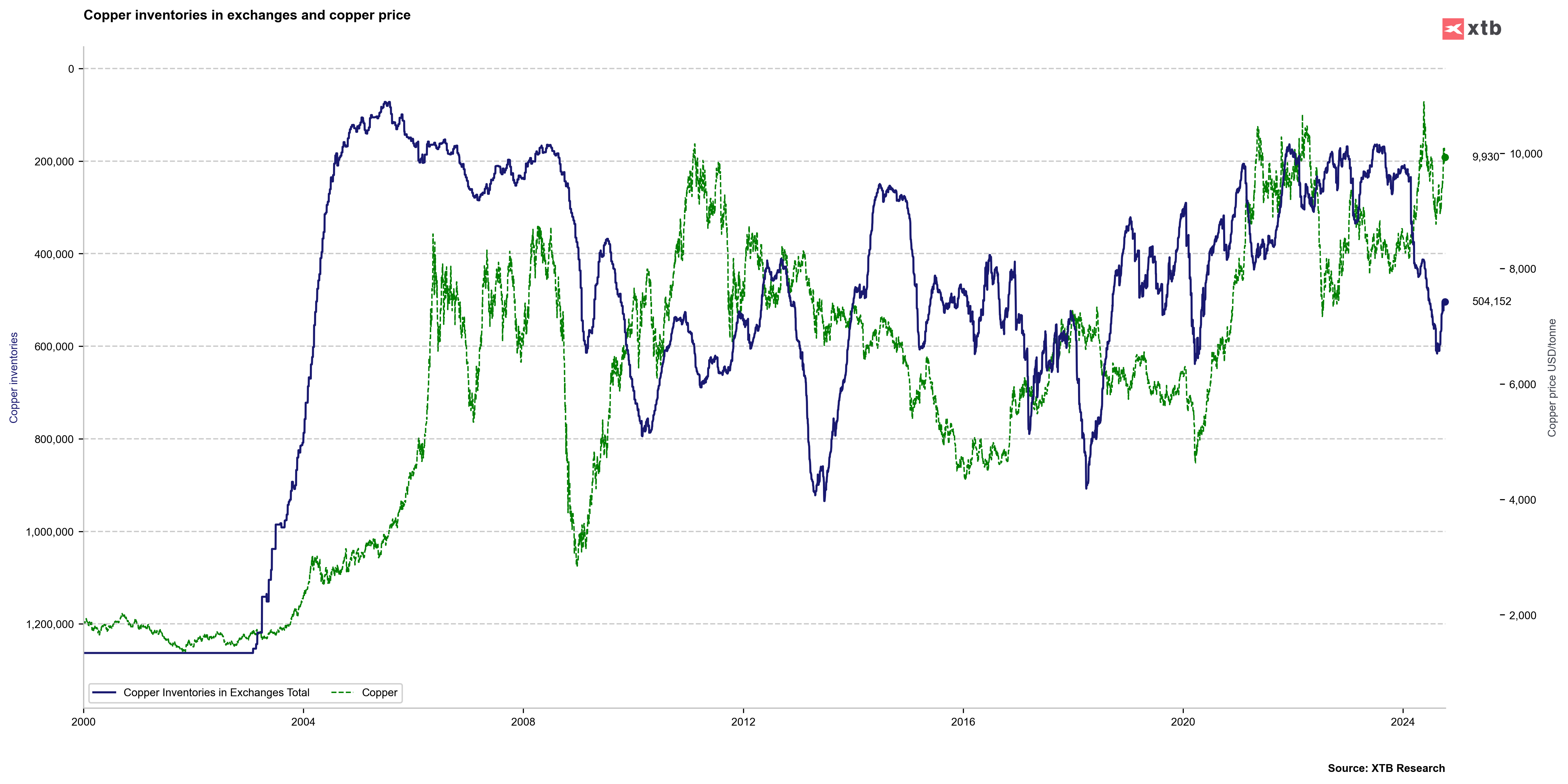

- Los inventarios en las bolsas están comenzando a disminuir significativamente, después de alcanzar los niveles más altos desde 2020.

- Estamos observando un aumento significativo en las posiciones largas en el mercado. Si estas posiciones no se reducen, los precios pueden permanecer en un nivel alto. También vale la pena mencionar que el reciente repunte de las posiciones largas está relacionado solo con las especulaciones de que el mercado inmobiliario en China recibirá un gran apoyo del gobierno en el futuro cercano.

El impulso crediticio se mantiene prácticamente sin cambios recientemente. Las próximas 2 o 3 impresiones del impulso crediticio serán clave para la dirección futura del precio del cobre. Fuente: Bloomberg Finance LP, XTB

Los inventarios en las bolsas clave han comenzado a disminuir nuevamente, lo que es favorable para los precios. Fuente: Bloomberg Finance LP, XTB

Las posiciones largas se están recuperando. En la primera mitad del año, las posiciones largas especulativas llevaron a un aumento de precios al nivel de $11,000, el nivel más alto de la historia. Fuente: Bloomberg Finance LP, XTB

El cobre está significativamente correlacionado con el índice Hang Seng CE desde principios de este año. Esto significa que el aumento del precio del cobre está relacionado principalmente con el capital especulativo, y no necesariamente con la economía real. Fuente: xStation5

El cobre está significativamente correlacionado con el índice Hang Seng CE desde principios de este año. Esto significa que el aumento del precio del cobre está relacionado principalmente con el capital especulativo, y no necesariamente con la economía real. Fuente: xStation5

Café:

- Los inventarios de café han dejado de crecer en las últimas semanas. Los inventarios comenzaron a recuperarse a fines del año pasado, aunque se mantienen en un nivel extremadamente bajo en un contexto histórico.

- Según las últimas proyecciones, la temporada 2024/2025 debería traer un exceso de oferta mayor al mercado que la temporada 2023/2024. Al mismo tiempo, sin embargo, se pueden esperar revisiones significativas de las previsiones para la temporada 2024/2025, dada la reciente sequía en Brasil y la gran cantidad de incendios.

- Las autoridades brasileñas indican que la sequía actual es la peor desde 1981.

- Las caídas significativas en el mercado del café desde principios de esta semana son el resultado de las lluvias significativas en Brasil, que pueden mejorar las perspectivas de las cosechas en la temporada actual. Se espera que las lluvias se prolonguen hasta dos semanas, lo que debería mejorar la humedad del suelo y aumentar las posibilidades de una buena cosecha en la temporada principal, que comienza en mayo del próximo año.

- La Organización Internacional del Café (OIC) informó a principios de esta semana que las exportaciones de café en agosto aumentaron a 10,92 millones de sacos, lo que representa un aumento interanual del 6,5%. En la perspectiva de 12 meses, las exportaciones aumentaron a 125,67 millones de sacos, lo que representa un aumento interanual del 9,9%.

- La demanda anual se estima en 170 millones de sacos, pero hay que recordar que se consume mucho café en los países productores, donde uno de los principales consumidores es Brasil.

![]()

_b8846655bb.png)

La cosecha en Brasil tendrá lugar en mayo del próximo año. Hasta entonces, será posible una revisión significativa de la producción proyectada. Fuente: Coffee Hunter

Los inventarios de café en las bolsas han dejado de crecer, lo que se asemeja a la situación de 2020, 2021 y 2023. Fuente: Bloomberg Finance LP, XTB

Los inventarios de café en las bolsas han dejado de crecer, lo que se asemeja a la situación de 2020, 2021 y 2023. Fuente: Bloomberg Finance LP, XTB

Los precios han estado cayendo desde finales de septiembre y se encuentran en su nivel más bajo desde el 12 de septiembre. El siguiente soporte importante está en torno a los 233 centavos por libra. Fuente: xStation5

Los precios han estado cayendo desde finales de septiembre y se encuentran en su nivel más bajo desde el 12 de septiembre. El siguiente soporte importante está en torno a los 233 centavos por libra. Fuente: xStation5

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "