- Fuertes caídas en el mercado del petróleo crudo, aprox. 10% desde el pico

- La historia muestra que después de una ola de rebote tan fuerte, que hemos visto desde abril, deberíamos esperar una corrección del 13-20%.

- En términos nominales, la corrección puede llegar incluso a $ 35 por barril para el crudo Brent.

- Las caídas de precios están relacionadas con el final de la temporada de verano (Día del Trabajo en EE. UU.), Lo que indica una disminución en la demanda de productos petrolíferos y una reducción en el procesamiento de petróleo crudo por parte de las refinerías estadounidenses.

- Según Rystad Energy, el segundo bloqueo de este año podría reducir la demanda global en aprox. 3,7-4 millones de barriles por día

- La reducción de los inventarios en Estados Unidos y en los países de la OCDE se debe principalmente a una caída de la oferta y en menor medida a un repunte de la demanda.

Una vez más, estamos viendo un retroceso de precios después de una ola alcista de $ 25-30 por barril. En términos nominales, se puede esperar que el precio caiga incluso a $ 35 por barril. Por otro lado, en términos de disminución porcentual, estamos cerca de una corrección del 13%. Fuente: xStation5

Una vez más, estamos viendo un retroceso de precios después de una ola alcista de $ 25-30 por barril. En términos nominales, se puede esperar que el precio caiga incluso a $ 35 por barril. Por otro lado, en términos de disminución porcentual, estamos cerca de una corrección del 13%. Fuente: xStation5

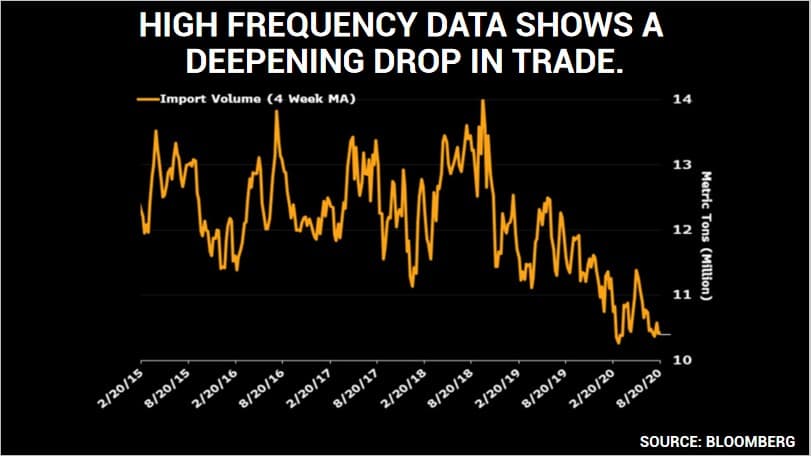

El comercio mundial no pinta muy bien, lo que demuestra que la normalización del mercado se debe principalmente a los recortes de producción. Fuente: Bloomberg

El comercio mundial no pinta muy bien, lo que demuestra que la normalización del mercado se debe principalmente a los recortes de producción. Fuente: Bloomberg

Comience a invertir hoy o pruebe una demo gratuitamente

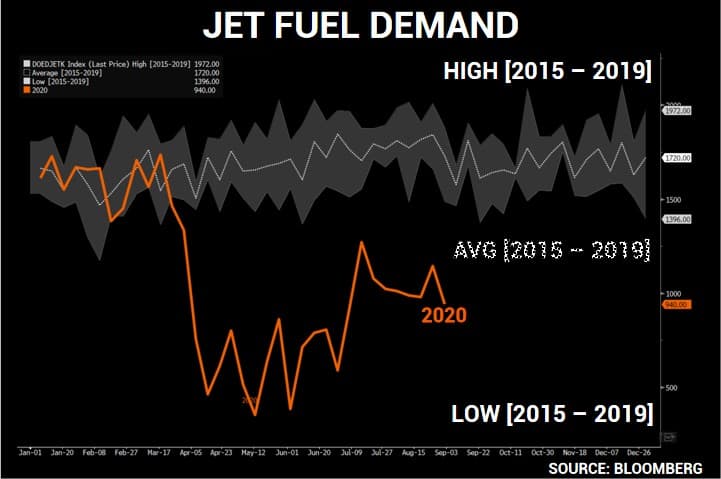

Hazte Cliente PRUEBE UNA DEMO Descarga la app móvil Descarga la app móvil La demanda de combustible de aviación todavía está lejos de los niveles anteriores a la pandemia. Fuente: Bloomberg

La demanda de combustible de aviación todavía está lejos de los niveles anteriores a la pandemia. Fuente: Bloomberg

Gas Natural:

- Un retroceso de precios en el mercado del gas coincide con un retroceso en el mercado del petróleo

- En la actualidad, nos enfrentamos a una disminución de la demanda de gas a medida que finaliza la ola de calor. Sin embargo, vale la pena recordar que el repunte estacional comienza a finales de octubre y noviembre.

- La estacionalidad muestra que todavía estamos por delante de la segunda ola de aumentos. Por otro lado, los incrementos que hemos visto en las últimas semanas han sido excesivos frente a la volatilidad media de 5 años

- Rebote de las entregas de gas a las terminales de GNL tras el huracán Laura. 4.27 bcf (+ 63% p / p), el más alto desde el 23 de agosto.

- Sin embargo, los inventarios de gas continúan aumentando (la estacionalidad indica nuevos aumentos hasta noviembre) y son más altos en aprox. 13% en comparación con el promedio de 5 años

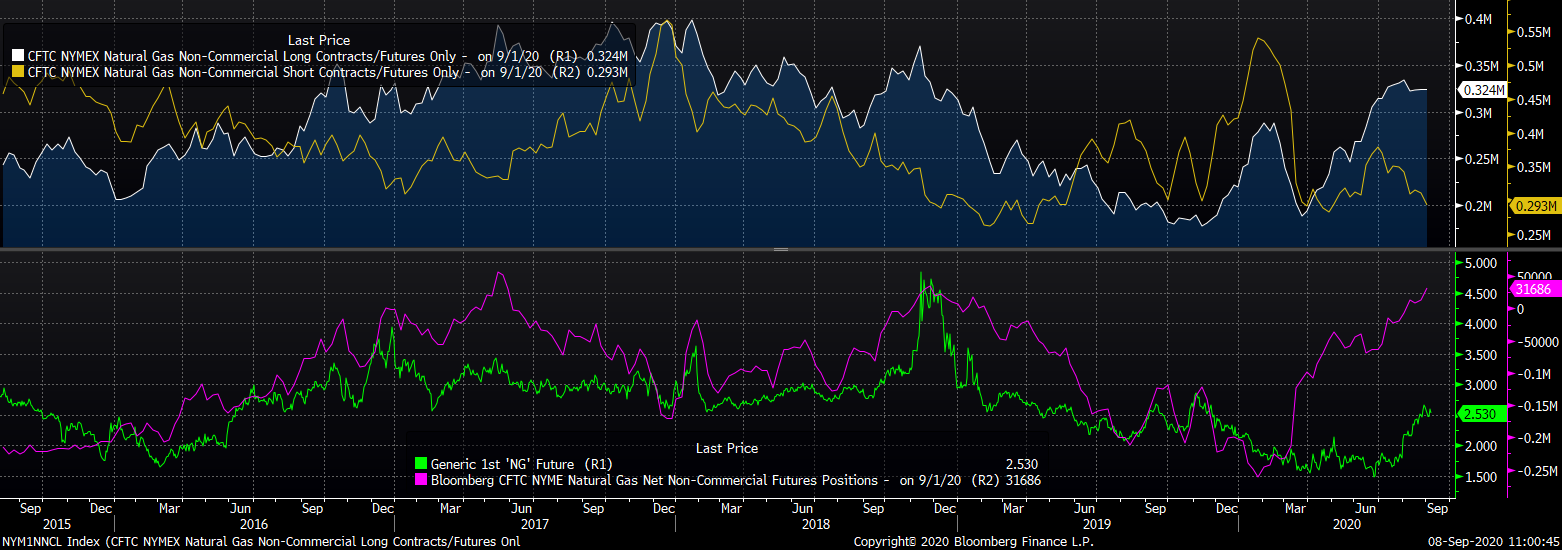

- El posicionamiento muestra que el gas está extremadamente sobrecomprado.

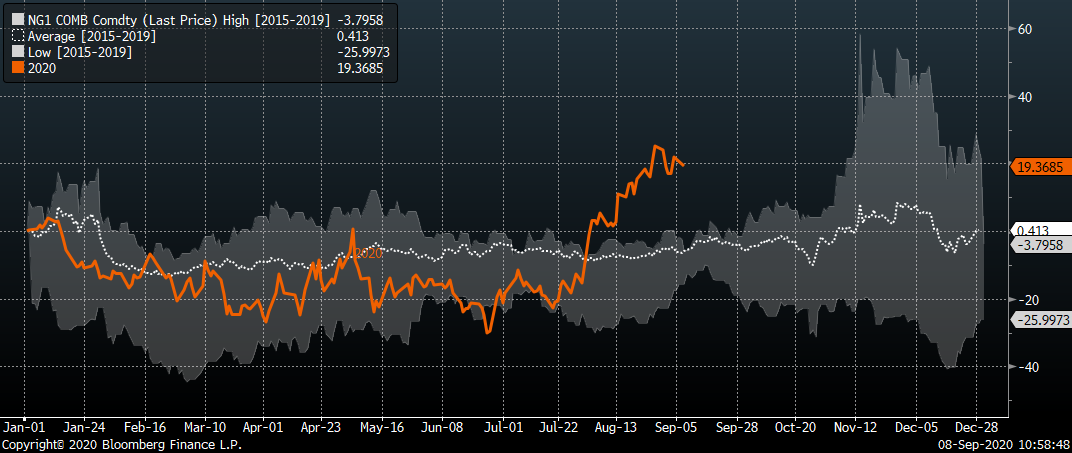

La estacionalidad de la volatilidad muestra incrementos más fuertes solo a finales de octubre y noviembre. Fuente: Bloomberg

La estacionalidad de la volatilidad muestra incrementos más fuertes solo a finales de octubre y noviembre. Fuente: Bloomberg

En términos especulativos, el gas parece estar bastante sobrecomprado. Fuente: Bloomberg

En términos especulativos, el gas parece estar bastante sobrecomprado. Fuente: Bloomberg

La estacionalidad de los precios apunta a una consolidación hasta mediados de octubre y un pico a finales de noviembre. Sin embargo, actualmente el gas está muy sobrecomprado. La historia muestra que el posicionamiento extremo se acercaba a la zona de sobrecompra en noviembre, no a principios de septiembre. Fuente: xStation5

La estacionalidad de los precios apunta a una consolidación hasta mediados de octubre y un pico a finales de noviembre. Sin embargo, actualmente el gas está muy sobrecomprado. La historia muestra que el posicionamiento extremo se acercaba a la zona de sobrecompra en noviembre, no a principios de septiembre. Fuente: xStation5

Café:

- Los inventarios de café en la bolsa ICE están en su nivel más bajo desde marzo de 2000

- 855 sacos de café brasileño han sido verificados con éxito por ICE para la posibilidad de entrega (puerto de Amberes)

- Sin embargo, ICE informa que 3,060 sacos no cumplieron con las condiciones de entrega (sin especificar de dónde vino el café). Se sabe, sin embargo, que con la producción récord de 67 millones de sacos en Brasil, solo 3-4 millones pueden cumplir con las condiciones de entrega. Debido a este hecho, los inventarios pueden seguir disminuyendo, lo que ejerce una mayor presión al alza sobre los precios del café.

- Un factor positivo adicional fue el reciente fortalecimiento del real brasileño

¡Los inventarios de café están en su nivel más bajo desde marzo de 2000! Fuente: Bloomberg

¡Los inventarios de café están en su nivel más bajo desde marzo de 2000! Fuente: Bloomberg

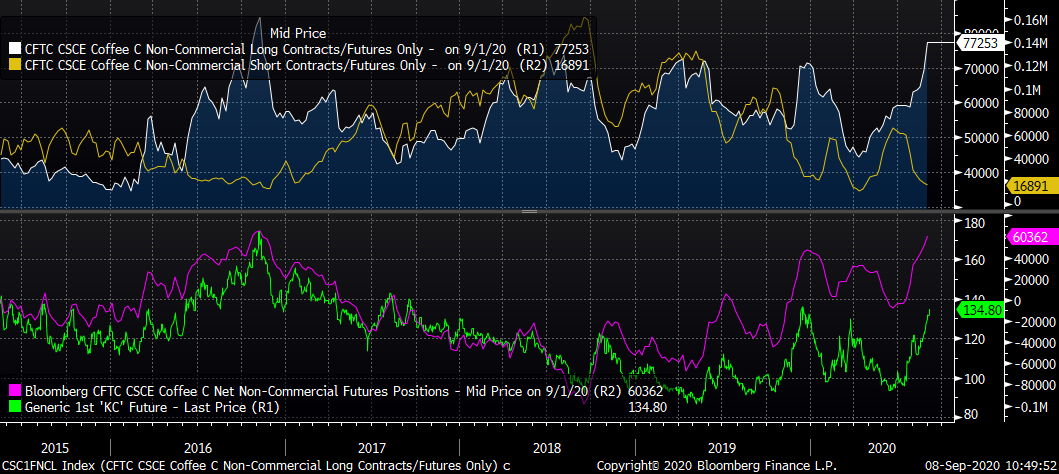

El número de posiciones largas es el más alto desde 2016. Lo mismo se puede ver con el posicionamiento neto. Fuente: Bloomberg

El número de posiciones largas es el más alto desde 2016. Lo mismo se puede ver con el posicionamiento neto. Fuente: Bloomberg

Azúcar:

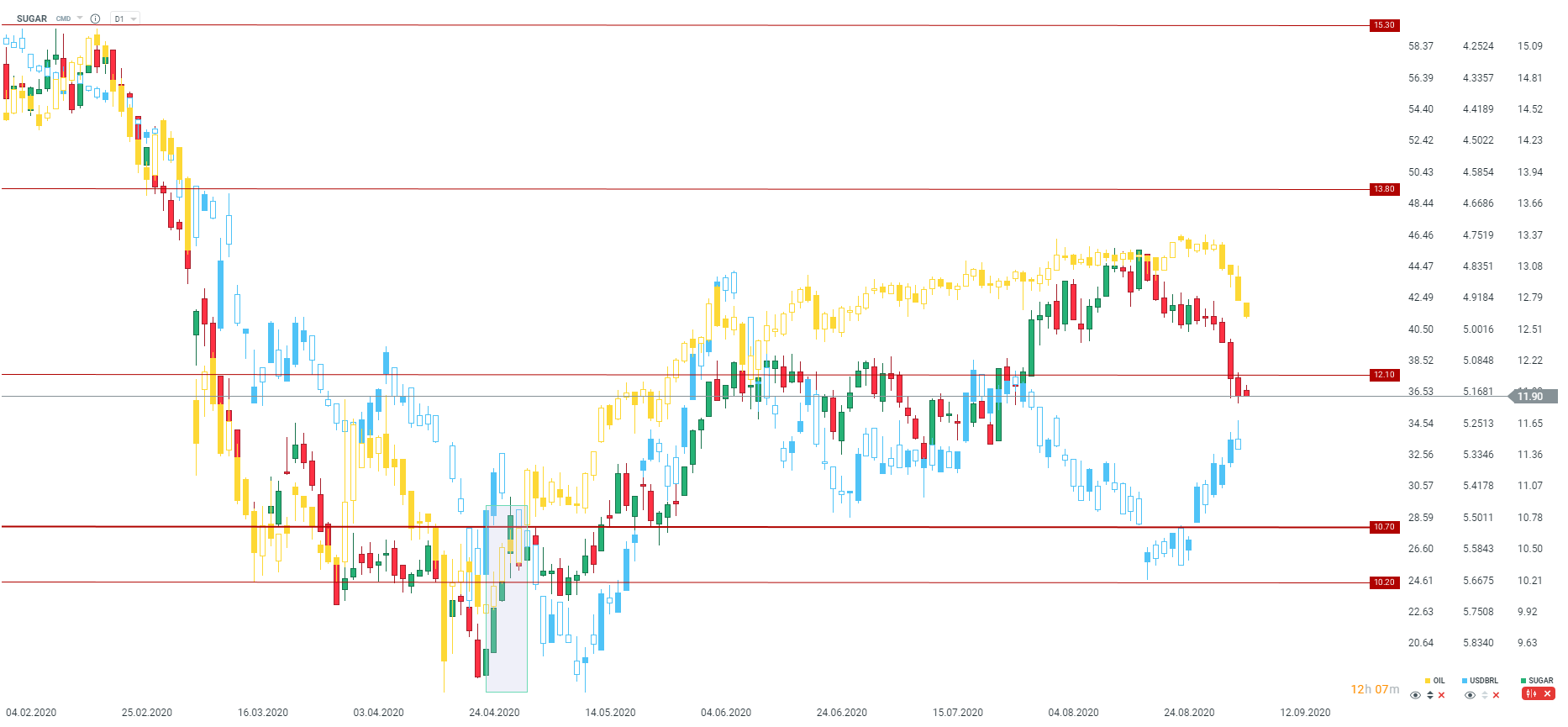

- Greenpool Commodities señala que la última presión a la baja sobre el azúcar estuvo relacionada con la renovación de posiciones

- Otro factor son las expectativas de alta producción de azúcar debido a la limitación en la producción de etanol en Brasil (precios del petróleo aún relativamente bajos más caídas recientes)

- Fitch apunta a una postura neutral sobre las materias primas blandas. Señala una baja demanda de biocombustibles y el hecho de que algunos países aún no han abierto completamente sus economías después del cierre.

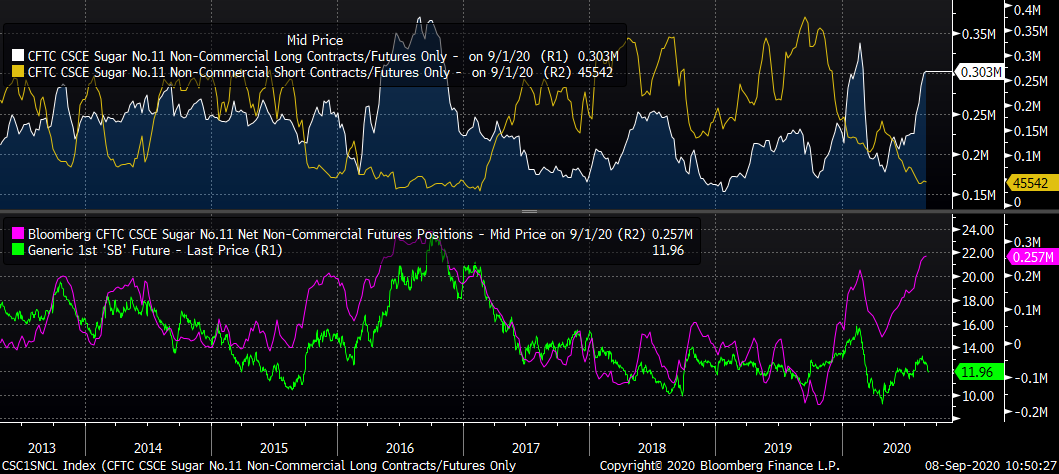

- Curiosamente, el posicionamiento muestra que el azúcar está muy sobrecomprado, lo que puede llevar a una mayor caída del precio si los fondos deciden cambiar de dirección.

- La Organización Internacional del Azúcar cambia significativamente su pronóstico de déficit para 2019/2020. Actualmente, ve un déficit de solo 140.000. de toneladas, frente al déficit anterior previsto en 9,3 millones. Esto se debe a una mayor producción en Brasil y problemas de demanda por la pandemia de COVID-19.

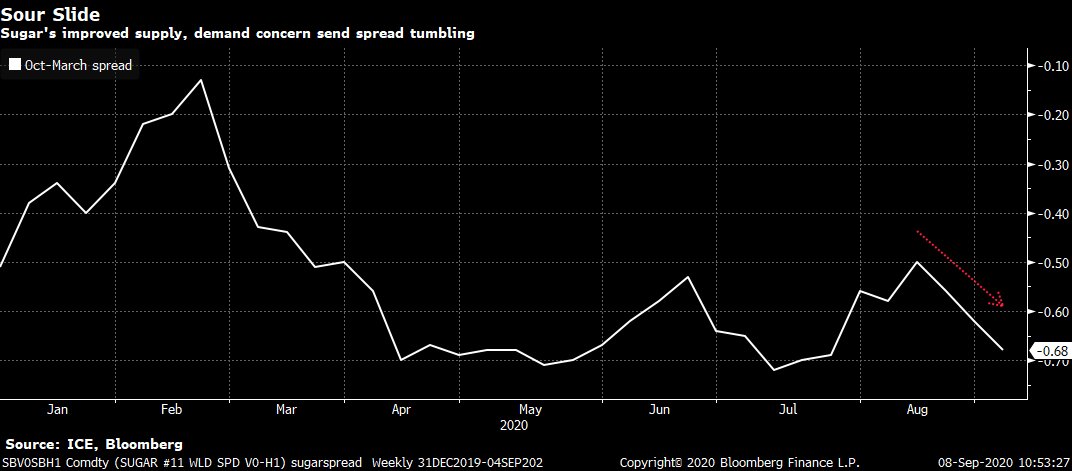

- Contango ha aumentado recientemente, lo que sugiere una mayor oferta.

La ampliación del diferencial de octubre a marzo apunta a un aumento de la oferta. Fuente: Bloomberg

La ampliación del diferencial de octubre a marzo apunta a un aumento de la oferta. Fuente: Bloomberg

Curiosamente, el posicionamiento muestra que el azúcar está muy sobrecomprada por los especuladores. Si los fondos cambian su sesgo, el movimiento a la baja puede ser aún más fuerte. Fuente: Bloomberg

Curiosamente, el posicionamiento muestra que el azúcar está muy sobrecomprada por los especuladores. Si los fondos cambian su sesgo, el movimiento a la baja puede ser aún más fuerte. Fuente: Bloomberg

Curiosamente, el posicionamiento muestra que el azúcar está muy sobrecomprada por los especuladores. Si los fondos cambian su sesgo, el movimiento a la baja puede ser aún más fuerte. Fuente: Bloomberg

Curiosamente, el posicionamiento muestra que el azúcar está muy sobrecomprada por los especuladores. Si los fondos cambian su sesgo, el movimiento a la baja puede ser aún más fuerte. Fuente: Bloomberg

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "