El mercado del oro colapsó en la segunda semana de agosto. El precio cayó desde su máximo histórico en alrededor de $ 215 por onza, un poco más del 10%. El oro, obviamente, se ha recuperado parcialmente y superó los $ 1,900 la onza, pero se ha estado consolidando desde la segunda quincena de agosto, después de haber luchado por volver por encima de los $ 2,000 la onza. ¿Subirá el oro a niveles aún más altos este año?

La última campaña mediática relacionada con las inversiones en el mercado del oro podría ser una señal de advertencia para los inversores. Por otro lado, muchos bancos comerciales e instituciones financieras indican que los precios del oro deberían subir a largo plazo. Goldman ve el oro muy por encima de los $ 2,000 la onza a fines de este año, Citigroup ve el oro en alrededor de $ 2,300 la onza en la primera mitad del próximo año, y JP Morgan ve el oro en alrededor de $ 3,000 la onza en los próximos dos o tres. años. Sin embargo, también hay pronósticos según los cuales el precio del oro aumentará a $ 5,000 e incluso a $ 10,000 la onza. Al mismo tiempo, esos analistas indican que el nivel de $ 10,000 será la caída del dólar estadounidense como moneda de reserva y el mundo cambiará, p.e. hacia el franco suizo. Por supuesto, estos escenarios aún están muy lejos, pero vale la pena considerar qué podría causar más aumentos en los precios del oro ahora y en el futuro.

Demanda de inversión y bancos centrales

Comience a invertir hoy o pruebe una demo gratuitamente

Hazte Cliente PRUEBE UNA DEMO Descarga la app móvil Descarga la app móvilSeñalamos muchas veces el año pasado y este año que un repunte significativo en la demanda de inversión, principalmente de ETF y bancos centrales, conduciría a aumentos de precios fuertes ya largo plazo. Por supuesto, la pandemia provocó una importante aceleración de todo el proceso y, al mismo tiempo, añadió otro factor en forma de una fuerte relajación monetaria por parte de los bancos centrales. La escala de la relajación es ahora significativamente mayor que durante la crisis financiera anterior. El sólido programa de QE en 2008-2011 condujo a un aumento significativo en el precio del oro. En un momento en que surgieron especulaciones sobre precios más altos del oro, y en particular desde 2014, el oro comenzó a caer con fuerza. Actualmente, no parece que en los próximos años se hable de posibles subidas de precios y habrá cada vez más dinero en el mercado. Por tanto, las bases para nuevos aumentos de precios son bastante sólidas.

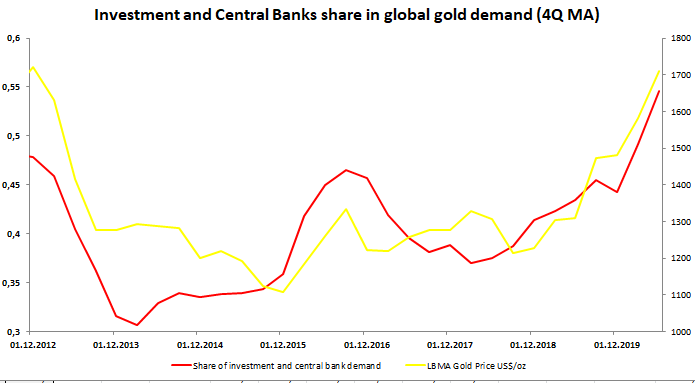

La participación de la inversión y la demanda de los bancos centrales comenzó a repuntar a partir del segundo semestre de 2017. Actualmente, esta participación es de aprox. 55%, el más alto desde 2012, cuando los bancos centrales se convirtieron en compradores netos (anteriormente, generalmente vendían oro). La alta participación de instituciones e inversiones en la demanda debe mantenerse si los precios van a seguir subiendo. Fuente: WGC, XTB

Estancamiento de la demanda

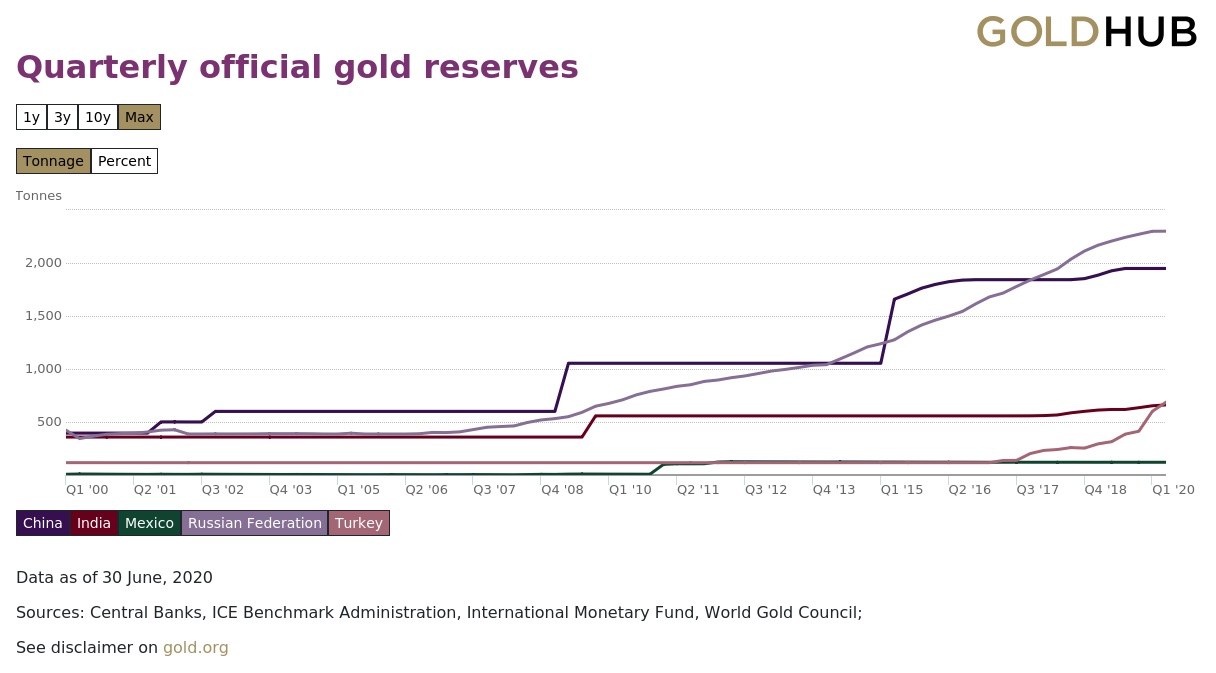

Este año es bastante especial en términos de política monetaria. Parecería que ante la alta inflación, los bancos centrales, especialmente los de los países emergentes, se apresurarán a comprar oro. Este año, los bancos centrales han comprado hasta ahora 388 toneladas de oro. Esto es aproximadamente la mitad de lo que compraron los bancos el año pasado. Sin embargo, los detalles muestran que la gran mayoría de las compras provienen de Turquía. Además, alrededor de 170 toneladas de demanda de Turquía provienen de bancos comerciales. El World Gold Council trata el oro en poder de los bancos comerciales como reservas nacionales. Estos bancos tienen oro como reservas requeridas.

Cabe destacar que los bancos de países como Rusia (una de las mayores compras, unas 20 toneladas), India y China básicamente han dejado de comprar. Puede resultar que en este punto el oro sea simplemente demasiado caro para acumular más reservas. Por otro lado, después de una pausa temporal, los ETF comenzaron a acumular más reservas nuevamente. La clave de esto es, por supuesto, la continua entrada de capital en los fondos, que debe sostenerse manteniendo bajos los tipos de interés reales.

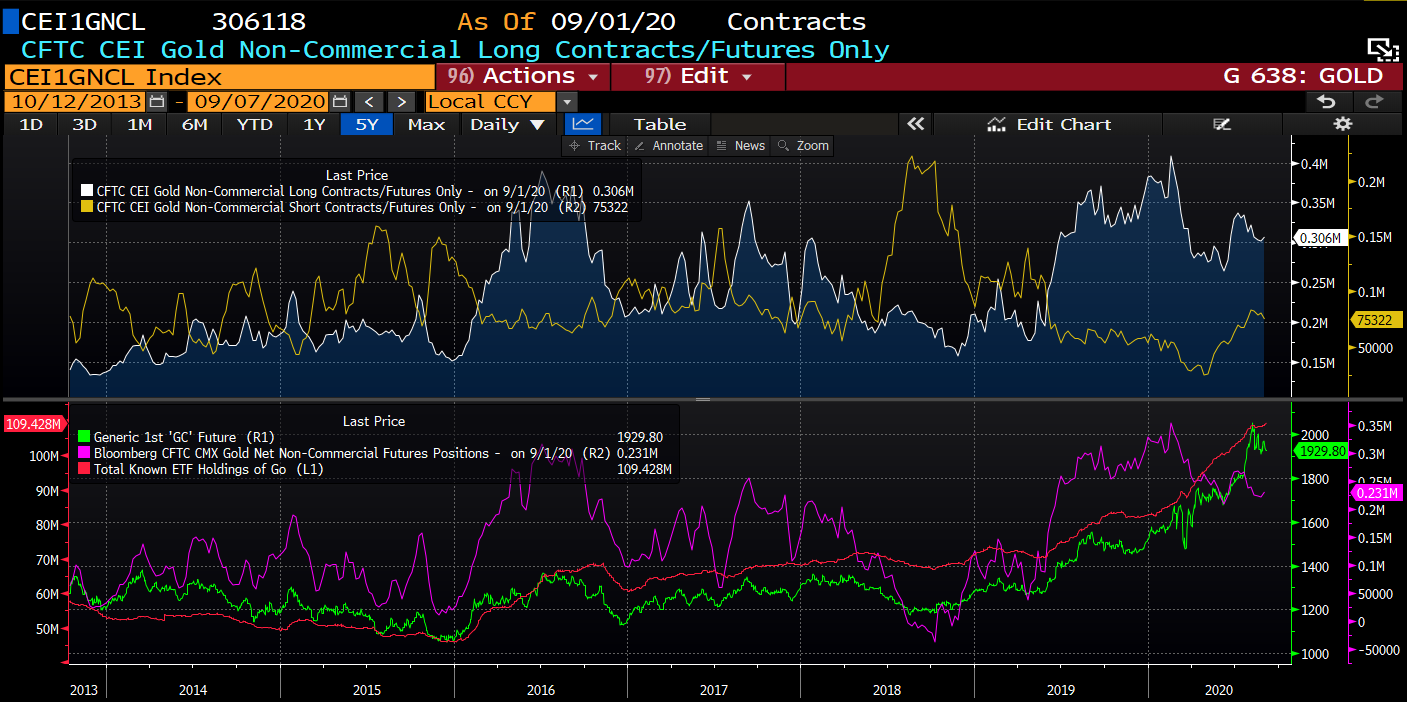

Los ETF comenzaron a comprar oro nuevamente. Sin embargo, estas ganancias no son tan fuertes como antes. Fuente: Bloomberg

Los ETF comenzaron a comprar oro nuevamente. Sin embargo, estas ganancias no son tan fuertes como antes. Fuente: Bloomberg

Este año, solo Turquía compra oro. Sin embargo, vale la pena señalar que aprox. la mitad de la demanda de Turquía proviene de las reservas de los bancos comerciales. Fuente: WGC

Rendimientos en dólares y bonos

A largo plazo, el oro debería subir. Obviamente, esto está relacionado con las acciones de los bancos centrales. Por supuesto, existe el riesgo de un gran exceso de oferta asociado con un mayor estancamiento de la demanda del sector de la joyería y el retorno de una mayor extracción. Por otro lado, la historia muestra que un alto exceso de oferta no necesariamente creó una señal de oferta de oro. En el corto plazo, el comportamiento del dólar y los rendimientos de los bonos seguirán siendo clave.

En el corto plazo, podemos observar una consolidación en el EURUSD y TNOTE, que también se tradujo en una consolidación en el mercado del oro. Solo las tendencias fuertes y claras en ambos instrumentos podrían estimular al oro a realizar movimientos más importantes. Vale la pena señalar que apareció una formación inversa de cabeza y hombros en el instrumento TNOTE. Mientras tanto, en el gráfico del oro se trata de un triángulo simétrico. Fuente: xStation5

En el corto plazo, podemos observar una consolidación en el EURUSD y TNOTE, que también se tradujo en una consolidación en el mercado del oro. Solo las tendencias fuertes y claras en ambos instrumentos podrían estimular al oro a realizar movimientos más importantes. Vale la pena señalar que apareció una formación inversa de cabeza y hombros en el instrumento TNOTE. Mientras tanto, en el gráfico del oro se trata de un triángulo simétrico. Fuente: xStation5"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "