Petróleo

- El petróleo crudo se mantiene en niveles elevados al inicio de la nueva semana, que también es la última semana de este trimestre. Sin embargo, el precio está ligeramente por debajo de los picos locales de la semana pasada.

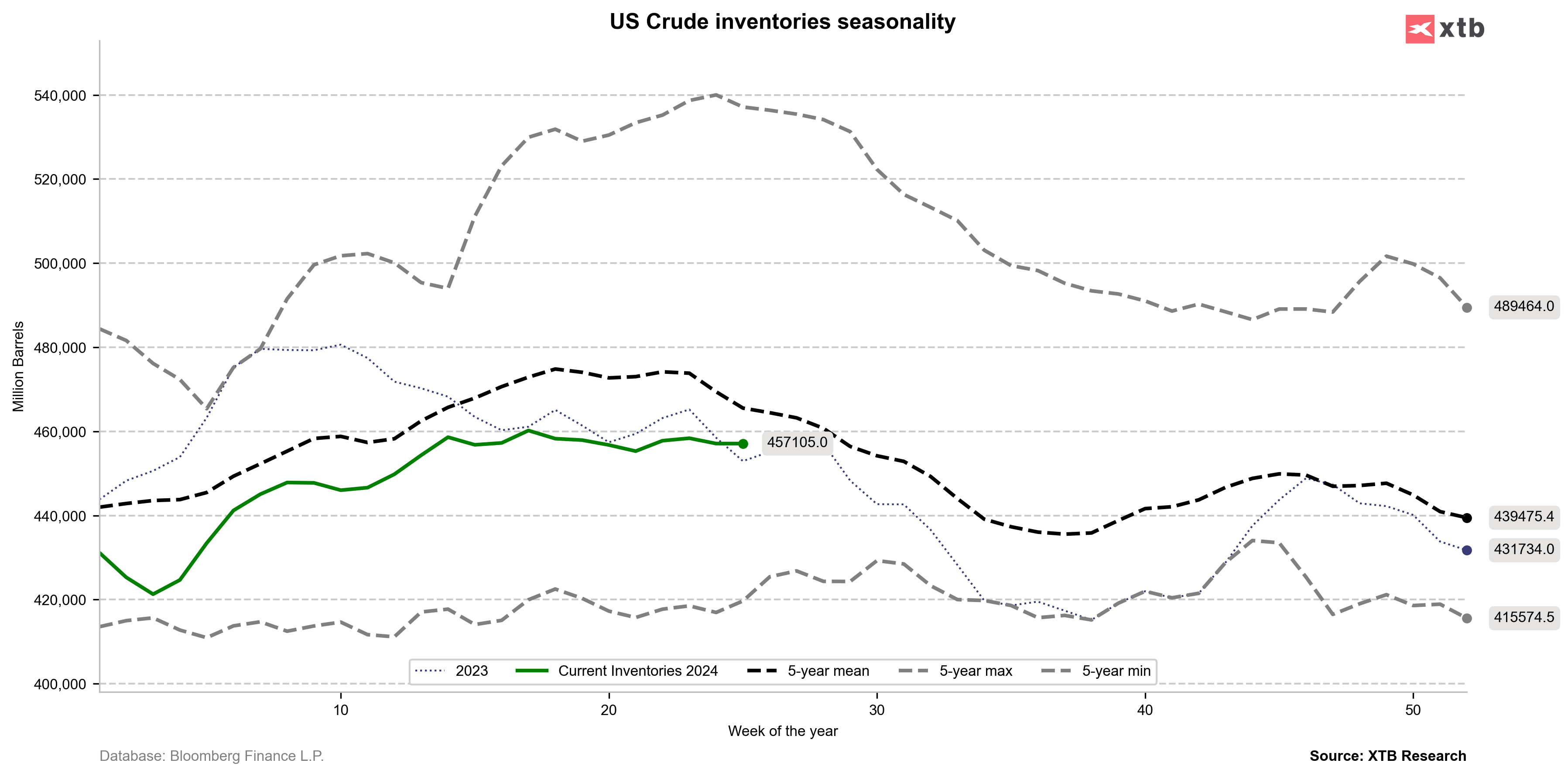

- Los inventarios de petróleo crudo en EE.UU. no han cambiado significativamente en las últimas semanas, pero la estacionalidad sugiere una disminución de las reservas en las próximas semanas. Si la caída no se produce, indicará que la demanda no es tan fuerte

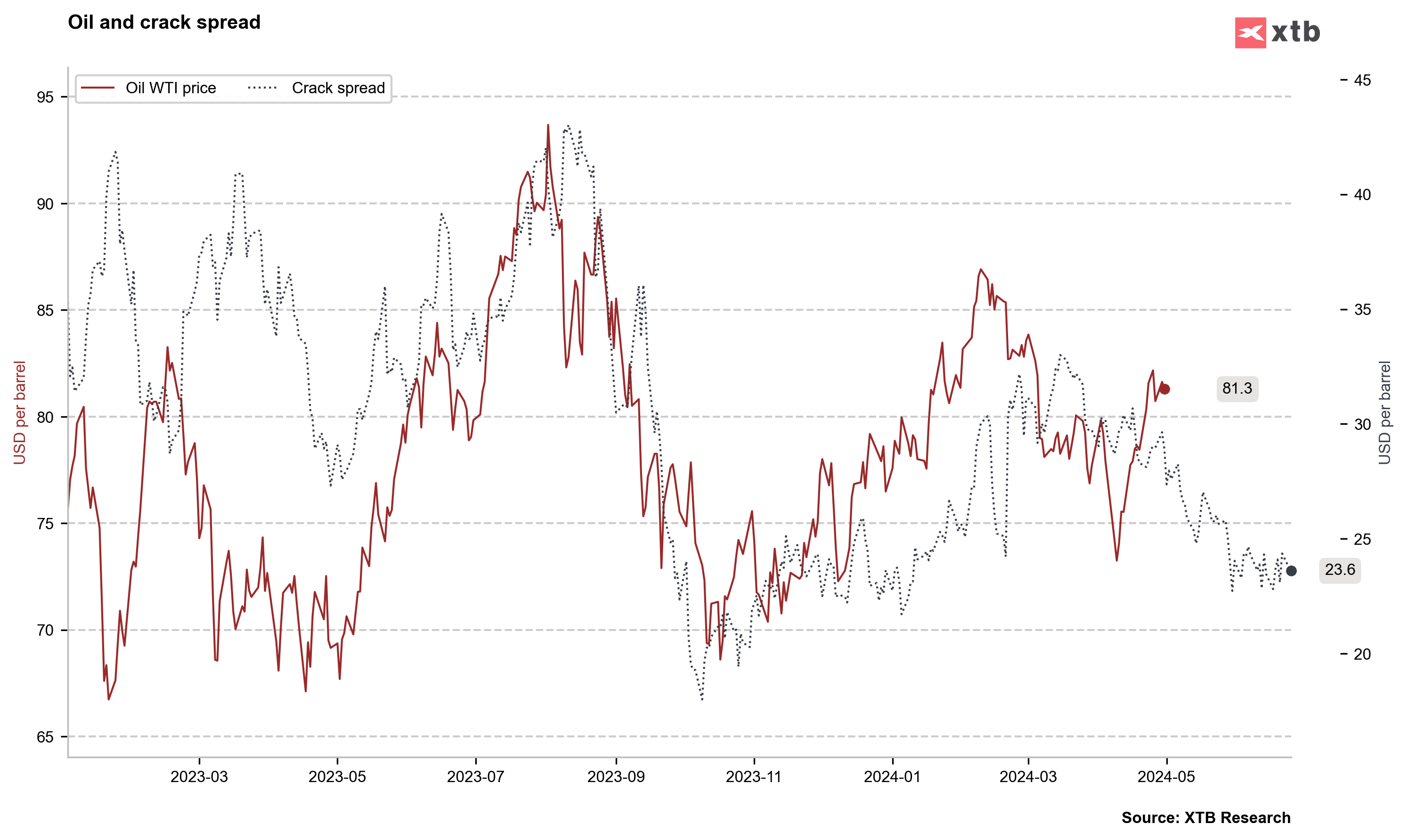

- El Crack Spread se ha mantenido bajo desde principios de este mes, lo que no sugiere un aumento de la demanda de productos petrolíferos. Teniendo en cuenta el plazo de 30 a 40 días del diferencial del crack, en teoría podríamos esperar una continuación de las caídas.

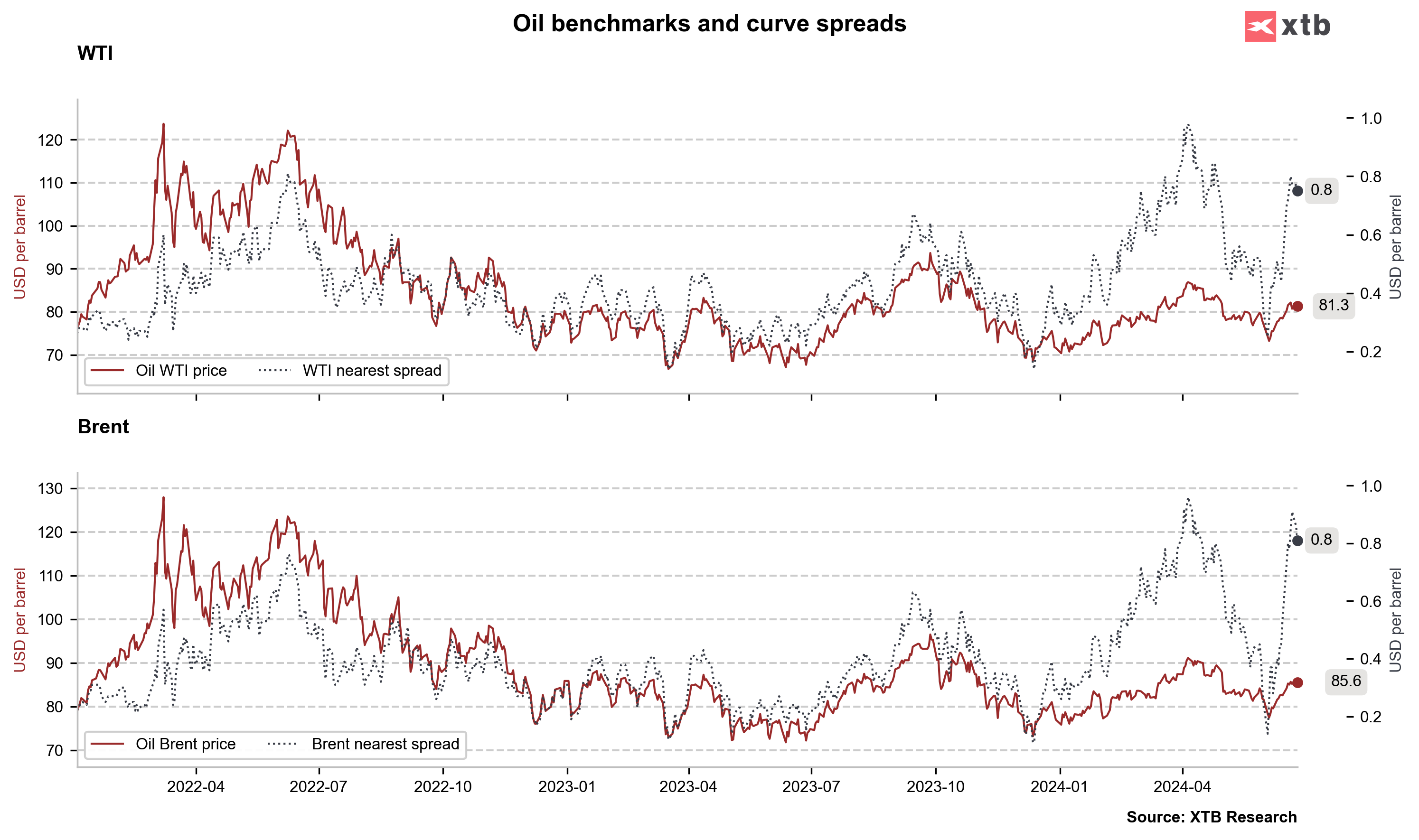

- El diferencial de los próximos contratos de petróleo WTI y Brent se está retrayendo ligeramente, lo que puede sugerir la formación de un pico local

- La producción de petróleo de Estados Unidos alcanza los 13,2 millones de barriles por día, a pesar del número cada vez menor de plataformas de perforación.

Comience a invertir hoy o pruebe una demo gratuitamente

Hazte Cliente PRUEBE UNA DEMO Descarga la app móvil Descarga la app móvilLos inventarios de petróleo crudo no han cambiado significativamente en las últimas semanas, lo que tampoco proporciona una señal direccional para los precios del petróleo. Si los inventarios comienzan a disminuir de acuerdo con la estacionalidad, los precios del petróleo podrían mantenerse en niveles altos. Es crucial que los precios mantengan los inventarios por debajo del promedio móvil de cinco años o de los niveles del año pasado. Fuente: Bloomberg Finance LP, XTB

El diferencial del crack sugiere que no estamos viendo una demanda excesiva en este momento. Sin embargo, desde principios de junio no hemos visto una nueva caída en el diferencial del crack. Fuente: Bloomberg Finance LP, XTB

Los diferenciales de los próximos contratos de futuros sobre petróleo han experimentado ligeras caídas después de la fuerte ruptura reciente, que sugirió un aumento en la demanda de petróleo a corto plazo. Sin embargo, si las caídas continúan, podría ejercer presión sobre una caída correctiva tras el reciente repunte. Fuente: Bloomberg Finance LP, XTB

El petróleo Brent está por encima de las medias móviles de 50, 100 y 200 períodos. Sin embargo, después del rebote en forma de V, no se puede descartar un intento de corrección si los inventarios de petróleo no comienzan a disminuir pronto o si no se produce un rebote en el diferencial del crack, que es un indicador de la demanda potencial. Fuente: xStation5

El petróleo Brent está por encima de las medias móviles de 50, 100 y 200 períodos. Sin embargo, después del rebote en forma de V, no se puede descartar un intento de corrección si los inventarios de petróleo no comienzan a disminuir pronto o si no se produce un rebote en el diferencial del crack, que es un indicador de la demanda potencial. Fuente: xStation5

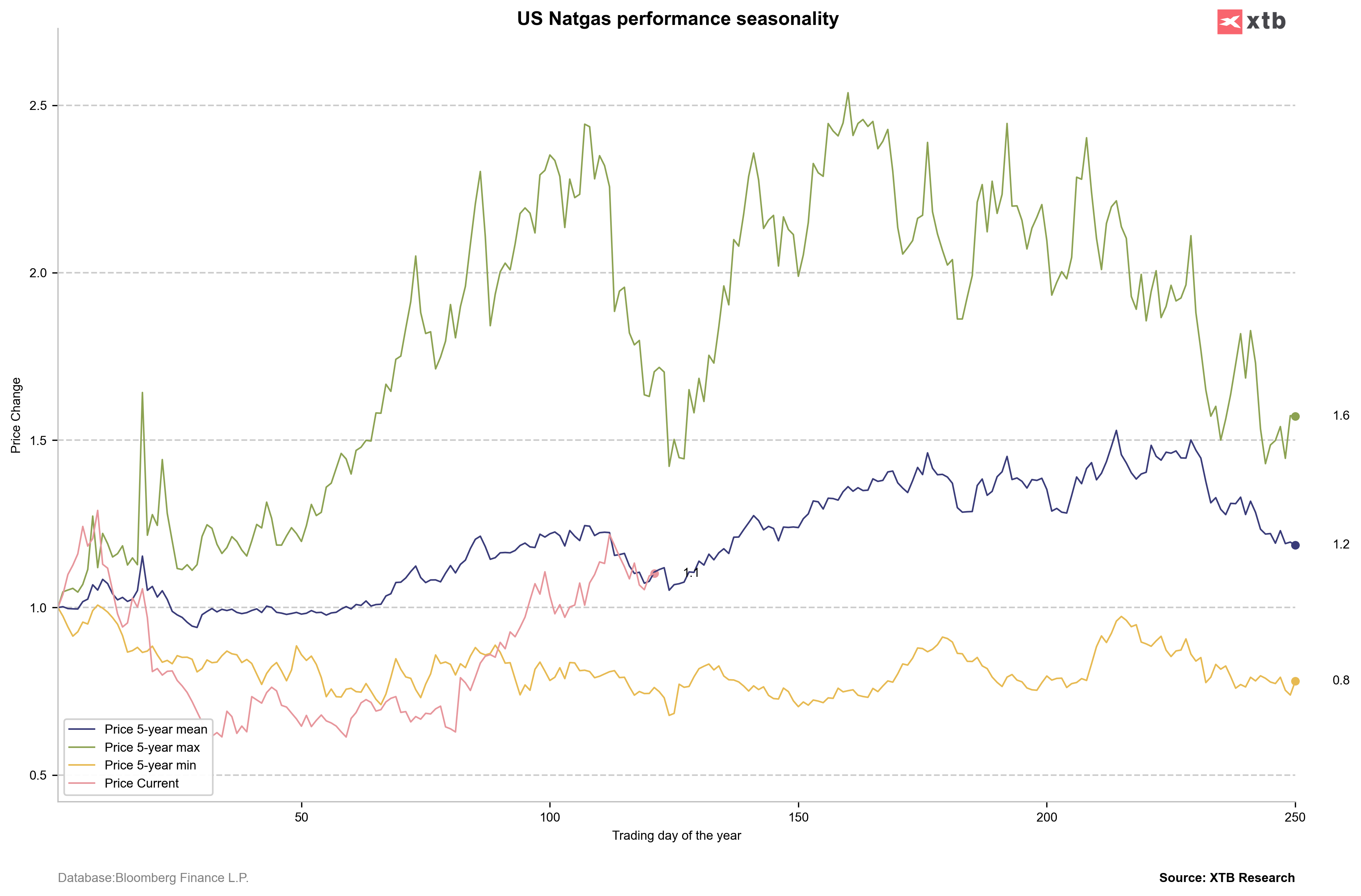

Natural Gas

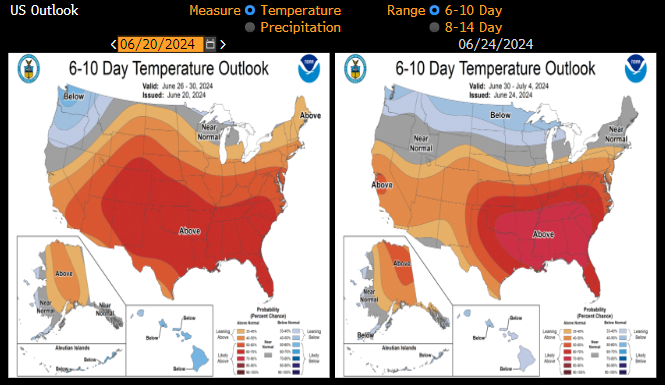

- Las previsiones meteorológicas en EE.UU. muestran que se acercan masas de aire más frías desde el noroeste. Sin embargo, se espera que persistan temperaturas significativamente por encima de la media en el sureste.

- La producción de gas se ha recuperado notablemente recientemente, lo que también puede estar relacionado con los precios del gas ligeramente más altos en los últimos tiempos. La producción de gas aumentó significativamente durante el verano del año pasado.

- La estacionalidad indica que un fondo local puede estar muy cerca. Por otro lado, si las temperaturas bajan, la corrección podría continuar. La estacionalidad del gas está ligada al pico de uso de gas para la producción de electricidad a finales de julio y agosto. Al mismo tiempo, también está ligado a la estructura de la propia curva de futuros, que supone precios más altos en los próximos meses debido al repunte de la demanda.

Se espera que las temperaturas en EE.UU. sean ligeramente más bajas en el noroeste, lo que puede afectar el retorno de la demanda a alrededor del promedio de cinco años. Fuente: Bloomberg Finance LP

La estacionalidad, sin embargo, indica que el fondo local está a sólo unos días de distancia, y en julio existe la posibilidad de un potencial retorno al crecimiento. Fuente: Bloomberg Finance LP, XTB

El precio no se desvía significativamente del promedio de 14 períodos y se mantiene un canal de tendencia alcista. El soporte clave se encuentra en torno al nivel de 2,8 USD/MMBTU. Fuente: Bloomberg Finance LP, XTB

Cafe

- El aumento de los precios del café está vinculado a los continuos débiles datos de exportación de Vietnam, lo que sugiere una baja oferta disponible de café, particularmente Robusta. Las exportaciones de café de Vietnam cayeron un 5,8% interanual de enero a mayo

- Además, las escasas precipitaciones en Brasil generan preocupación por las sequías, que podrían empeorar las perspectivas para las cosechas de café en el país. Por otro lado, las cosechas actuales son bastante sólidas y se ven aceleradas por las condiciones meteorológicas.

- El último informe del USDA sobre el mercado del café muestra un aumento en la producción esperada en regiones clave de cultivo de Arábica, y se anticipa una mayor producción en Brasil y Colombia. Se espera que las existencias de café al final de la temporada sean mayores, especialmente en los países de la UE, estimadas en 11,6 millones de sacos.

- Las existencias en los almacenes del ICE han aumentado constantemente desde diciembre del año pasado, lo que puede estar relacionado con cambios en la certificación del café. Las existencias actuales son más de un 50% más altas que el año pasado, pero en general, las existencias siguen siendo relativamente bajas.

Los precios del café están volviendo a rondar los 230-240 centavos por libra. Curiosamente, los precios del café son altos a pesar de un real brasileño débil y precios muy bajos del azúcar. Vale la pena señalar que el posicionamiento especulativo en el mercado del café sigue siendo alto. Fuente: xStation5

Las existencias de café están ahora cerca del máximo observado a principios de 2021. Sin embargo, el aumento de las existencias indica que la oferta de Arábica en el mercado no es un problema, y los aumentos de precios se deben principalmente a problemas de disponibilidad de Robusta. Fuente: Bloomberg Finance LP, XTB

Las existencias de café están ahora cerca del máximo observado a principios de 2021. Sin embargo, el aumento de las existencias indica que la oferta de Arábica en el mercado no es un problema, y los aumentos de precios se deben principalmente a problemas de disponibilidad de Robusta. Fuente: Bloomberg Finance LP, XTB

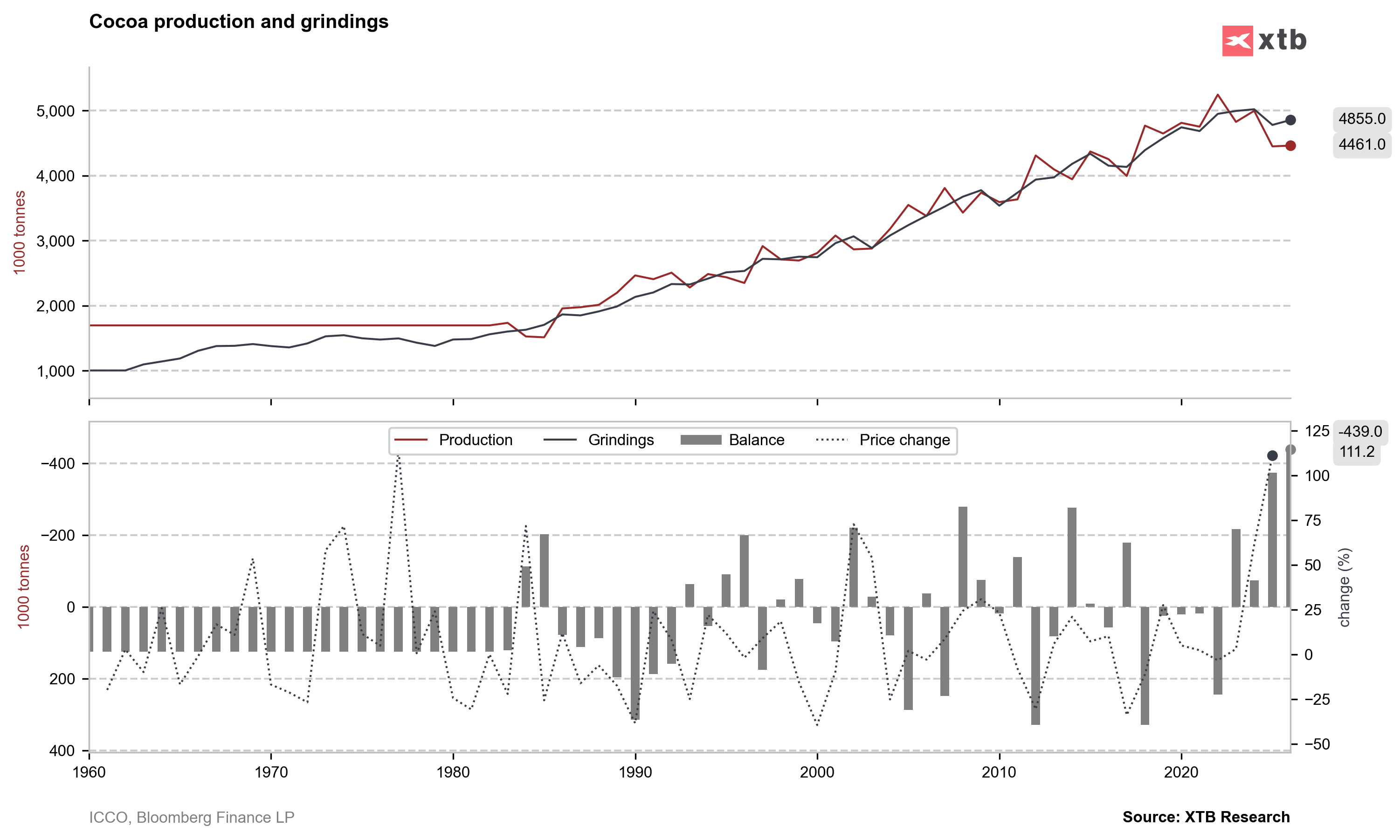

Cacao

- La ICCO revisó su estimación de déficit de fin de año a finales de mayo, indicando que será de 439.000 toneladas, frente a la estimación anterior de 374.000 toneladas. La ICCO señala que se espera que la producción sea ligeramente superior en 11.000 toneladas, alcanzando los 4,461 millones de toneladas en la temporada 2023/2024. Se espera que la producción aumente en Nigeria, Guinea, Congo, República Dominicana y Perú, pero que disminuya significativamente en Ghana.

- En Ghana, existe un problema importante con las enfermedades de los árboles del cacao y el establecimiento de operaciones mineras ilegales en las plantaciones de cacao.

- La ICCO ha revisado significativamente al alza su pronóstico de procesamiento de cacao, y se espera que el procesamiento alcance los 4,855 millones de toneladas. Sigue siendo más bajo que en temporadas anteriores, pero indica que la destrucción de la demanda aún no se ha producido.

- Costa de Marfil elevó el precio mínimo pagado a los agricultores a 2.460 dólares por tonelada (varias veces más bajo que el precio de mercado) en abril. Sin embargo, esto representó un aumento del 50% en comparación con el precio anterior de octubre. Las entregas a los puertos de Costa de Marfil alcanzaron poco menos de 1,5 millones de toneladas a finales de mayo, un descenso del 29% en comparación con la temporada anterior. Esto no significa necesariamente una caída del 30% en los rendimientos, ya que el procesamiento interno también está aumentando.

- El regulador del cacao y el café de Costa de Marfil ha dejado de vender contratos de entrega de cacao para la temporada 2024/2025

- Las entregas en Ghana han bajado un 33,7% respecto a la temporada anterior

- Se espera que la producción en Ghana sea de 450.000 toneladas esta temporada, frente al pronóstico inicial de 800.000 toneladas el año pasado. En la temporada 2022/2023 la producción fue de 700.000 toneladas

- Los próximos datos clave de procesamiento para el segundo trimestre estarán disponibles el 11 de julio.

Se espera que el déficit del mercado del cacao para la temporada 2023/2024 sea mayor de lo previsto inicialmente. Sin embargo, la incertidumbre sobre los datos de demanda del segundo trimestre y la liquidez aún baja están provocando una liquidación en el mercado. Fuente: Bloomberg Finance LP, XTB

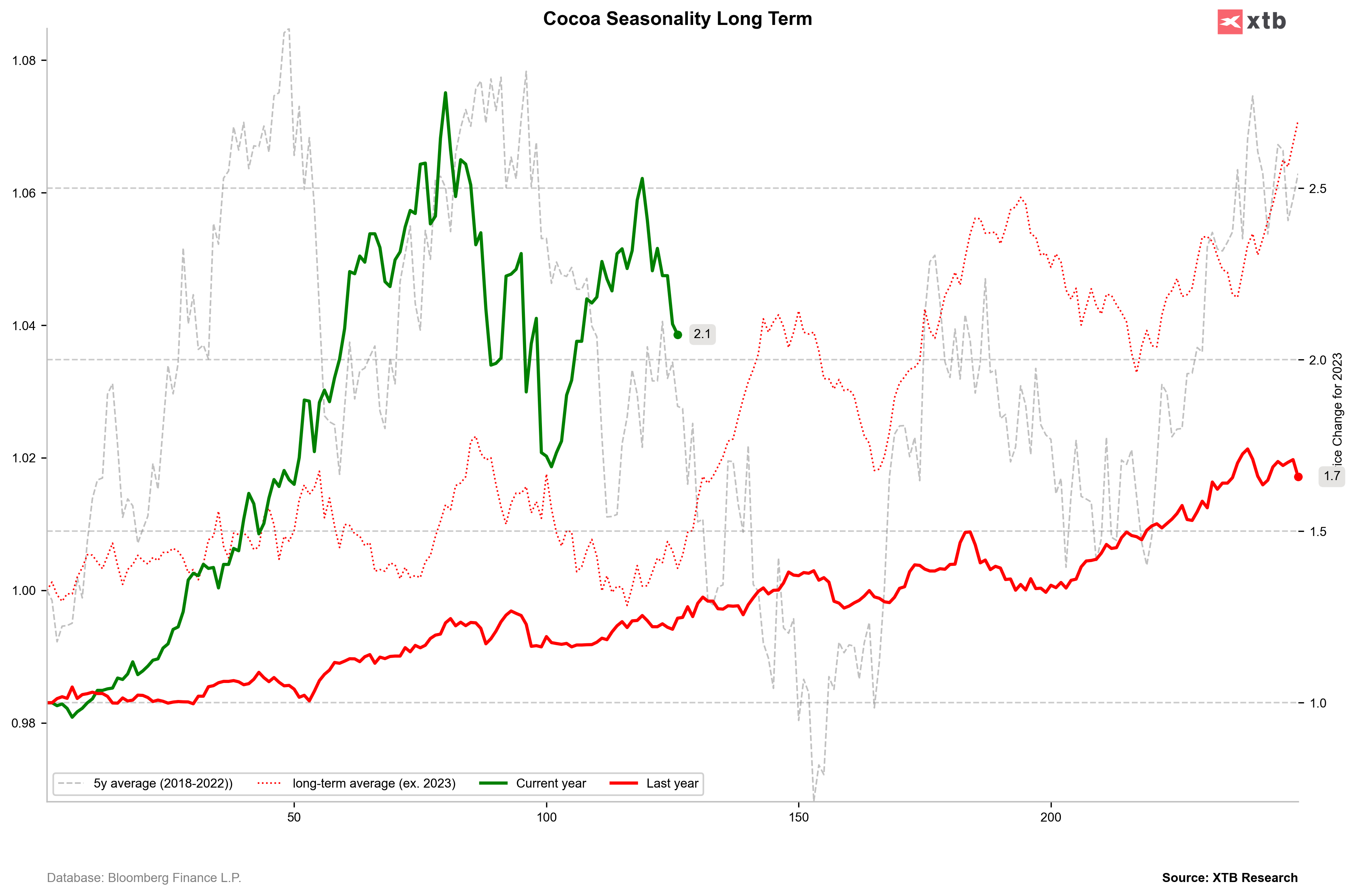

La estacionalidad a corto plazo (excluido 2023) sugiere que las caídas del cacao pueden continuar. Por el contrario, el comportamiento de los precios a largo plazo indica que un posible fondo ya debería haber quedado atrás. La estacionalidad a largo plazo y el año 2023 sugieren que finales de julio podrían ser un pico local. El promedio de 5 años indica que principios de agosto es un piso local para el cacao. Fuente: Bloomberg Finance LP, XTB

Los precios del cacao han estado cayendo bruscamente desde principios de esta semana, aunque todavía queda mucho tiempo antes de que se publique el informe de demanda. Si tuviéramos que experimentar una corrección de 1:1, observando el movimiento desde finales de abril hasta principios de mayo, el movimiento actual podría indicar precios tan bajos como 6.100 dólares por tonelada. Fuente: xStation5

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "