LVMH: una oportunidad de compra a pesar del deterioro de los fundamentos

Hace dos semanas, las empresas de lujo francesas se encontraban en el punto de mira del apetito de los inversores cuando sonó la campana que anunciaba la tan esperada temporada de resultados. A la cabeza, el gigante del mercado LVMH marcó la pauta al lastrar a todo el sector, con el precio de sus acciones desplomándose hasta alrededor de 588 euros por acción en la apertura, una caída de alrededor del 6% en comparación con su cierre anterior.

Al mismo tiempo, Hermès se vio arrastrada por la tendencia bajista, cayendo un 3%, mientras que L'Oréal emergió como el mayor perdedor, abriendo la sesión con una caída del 8%. Aunque algunas de estas caídas se han recuperado desde entonces, gracias en parte a los resultados de Hermès, que fueron más optimistas que los de sus pares, sigue habiendo una tensión significativa con respecto a las perspectivas para los líderes del CAC 40 en medio de una desaceleración económica mundial.

Comience a invertir hoy o pruebe una demo gratuitamente

Hazte Cliente PRUEBE UNA DEMO Descarga la app móvil Descarga la app móvilTasas de interés más bajas, medidas de estímulo por parte de las autoridades chinas y ajustes en el mercado de vinos y licores: ¿qué perspectivas le esperan a LVMH en un momento en que se enfrenta a vulnerabilidades en un segmento de la economía que antes se consideraba a prueba de recesión?

China: un arma de doble filo

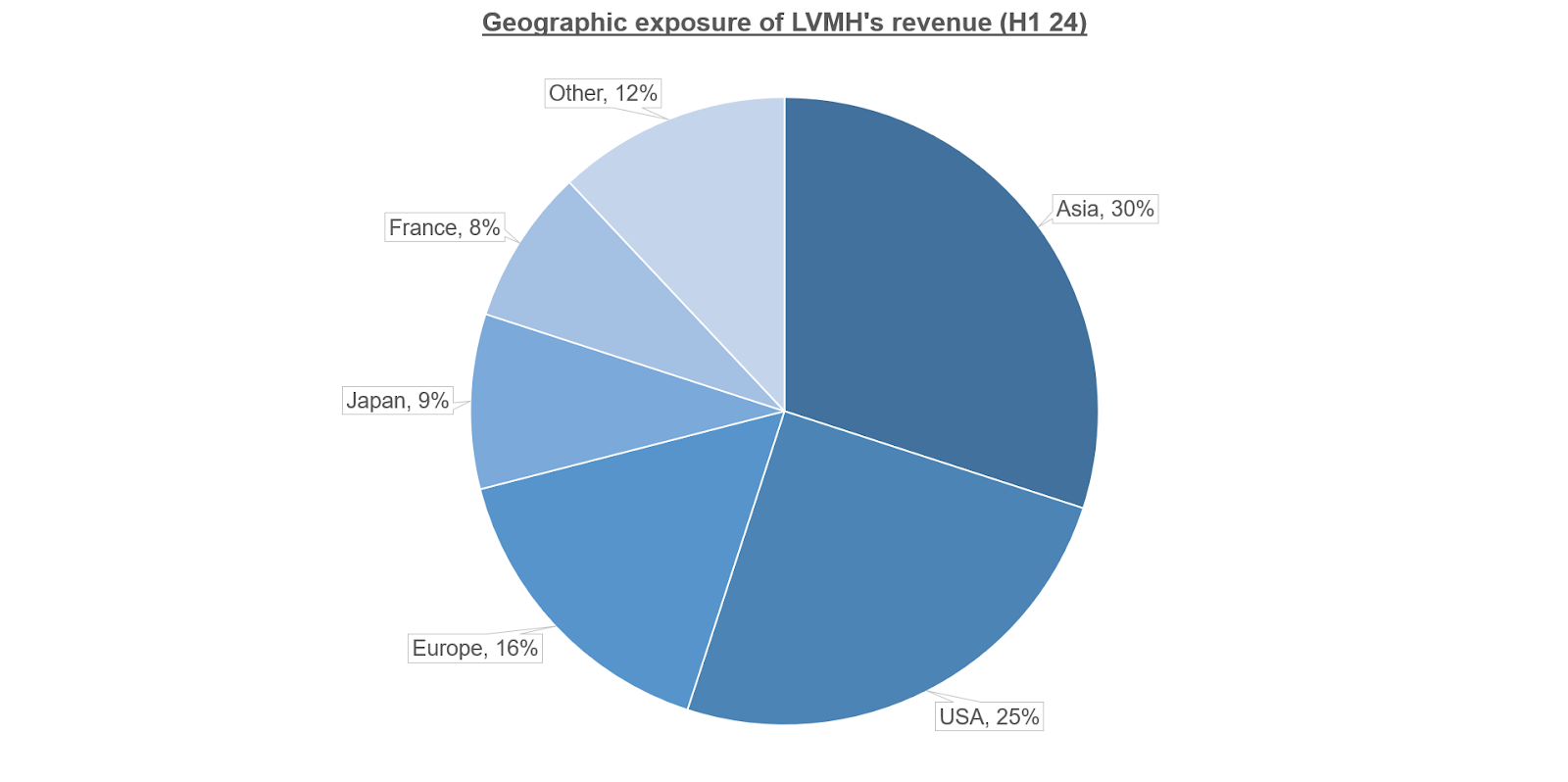

La decisión estratégica de expandirse al mercado chino, que comenzó con la exportación de coñac Hennessy en 1859 y siguió con la apertura de la primera tienda Louis Vuitton en 1982, ha sido sin duda uno de los principales motores de crecimiento de LVMH. La región de Asia y el Pacífico evolucionó rápidamente de una porción insignificante de sus ingresos en la década de 1990 a casi el 17% en 2004. Veinte años después, esta cifra ha crecido a casi el 30%.

Fuente: LVMH

Sin embargo, lo que ha sido una de las mejores decisiones de la empresa es ahora también su mayor desafío. Con un crecimiento trimestral del PIB por debajo del 1% tanto en el segundo como en el tercer trimestre y un crecimiento interanual de las ventas minoristas dos o tres veces inferior a su promedio de diez años, China está luchando por reactivar su economía pos-COVID. El Banco Popular de China (PBOC) ha decidido intervenir, tal vez impulsado por las preocupaciones de quedarse atrás de la flexibilización monetaria ya adoptada por sus homólogos estadounidenses y europeos. A finales de septiembre, dio a conocer una serie de medidas destinadas a estimular el crecimiento, entre ellas la reducción de los requisitos de reserva de los bancos comerciales y la mejora del acceso al capital.

Sin embargo, tras una reacción inicialmente fuerte, los mercados han moderado sus expectativas, evaluando críticamente la idoneidad de estas medidas. Después de todo, ¿puede seguir fluyendo liquidez a una economía con niveles de deuda cercanos al 84% de su PIB?

Fuente: Oficina Nacional de Estadísticas de China

En Estados Unidos, las preocupaciones son algo menos acuciantes: el crecimiento del PIB en el segundo trimestre fue de alrededor del 3%, por encima de su promedio de diez años, y los inversores están cada vez más confiados en un escenario de “sin aterrizaje”, es decir, evitar una recesión mediante recortes oportunos de las tasas. Esto es bienvenido en medio de un mercado laboral todavía frágil, pero el aumento de las tasas de inflación de equilibrio a cinco años y los rendimientos de los bonos sugieren que el margen de maniobra de la Reserva Federal puede ser más ajustado de lo previsto.

En Europa, el consumo es decididamente lento. A pesar de que el crecimiento de los salarios superó a la inflación en los dos primeros trimestres de 2024, gran parte del excedente de ingresos parece haberse canalizado hacia el ahorro, alcanzando una tasa histórica de alrededor del 15,5%. El retorno del gasto de consumo podría producirse una vez que las condiciones monetarias alcancen su nivel más bajo, aunque no se espera que esto ocurra antes de al menos septiembre de 2025.

Ventas decepcionantes en el tercer trimestre

Los resultados trimestrales de LVMH publicados recientemente ofrecen solo una visión parcial, ya que solo incluyen los ingresos de este período. No obstante, las cifras reflejan las tendencias económicas analizadas anteriormente, revelando que LVMH ha soportado la peor parte de la desaceleración. Con una facturación estimada en 19.080 millones de euros, una disminución del 4,44% con respecto al tercer trimestre de 2023, el grupo está experimentando su primera caída en el rendimiento de nueve meses desde la crisis de COVID en 2020.

Fuente: LVMH

La división de “Moda y artículos de cuero” es la principal culpable, ya que representa casi la mitad de las ventas, con una caída del 5% en los ingresos. Los segmentos de “Relojes y joyas” y “Vinos y licores” también tuvieron un rendimiento inferior, representando el 12,8% y el 7,5% de las ventas del grupo, respectivamente. Mientras tanto, los sectores de “Venta minorista selectiva” y “Perfumes y cosméticos” tuvieron un rendimiento ligeramente mejor, con tasas de crecimiento de alrededor del 2-3%.

Suponiendo que las ventas se estabilicen en el cuarto trimestre y el margen de beneficio neto para el semestre (17,44%) se mantenga estable, LVMH podría anunciar ganancias de aproximadamente 14.700 millones de euros el próximo año, por debajo de los 15.170 millones de euros en 2023.

Impacto económico desigual en el sector del lujo

Actualmente, casi todas las empresas de lujo francesas han publicado sus ventas trimestrales, lo que permite una comparación entre pares basada en los ingresos.

Fuente: XTB Research

Esta comparación pone de relieve las disparidades entre estas empresas, lo que demuestra que no todas se ven igualmente afectadas

por las fluctuaciones económicas. LVMH ocupa el tercer puesto en cuanto a peores resultados en términos de adquisición de cuota de mercado, en parte debido a su elevado volumen de ventas, que le acerca a un tamaño crítico. Además, las marcas de su cartera parecen menos resistentes a la desaceleración económica debido a una mayor dependencia de una base de clientes con ingresos moderados.

Un apetito por el riesgo que llevó a la consolidación

Desde su máximo histórico de casi 905 € en abril de 2023, las acciones de LVMH han sufrido una importante corrección, rondando actualmente los 630 €. Una consolidación inicial y unos resultados alentadores habían impulsado un fuerte repunte, pero un nuevo descenso comenzó en marzo de 2024, justo cuando los índices estadounidenses estaban en auge.

Fuente: XTB Research

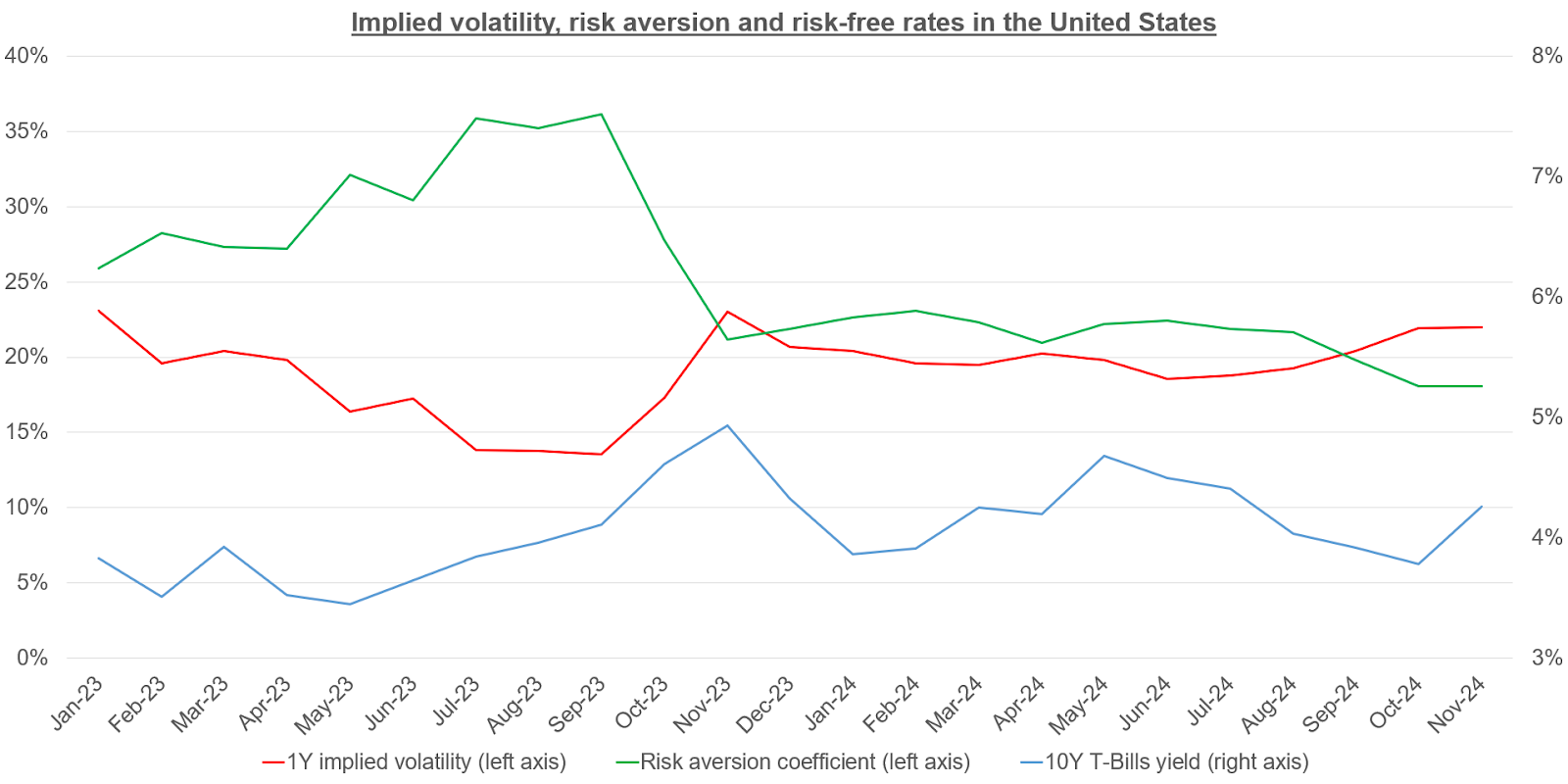

Estas tendencias indican que la trayectoria descendente de LVMH se desarrolló en dos fases. La primera fase fue resultado de una creciente aversión al riesgo entre los inversores en 2023, que alcanzó su punto máximo en octubre, cuando la acción experimentó su primera consolidación. Sin embargo, en marzo de 2024, la caída continua no se debió a una mayor aversión al riesgo ni a la volatilidad esperada, ya que ambas variables se habían estancado. El rendimiento inferior de LVMH en relación con el S&P 500 probablemente se explica por su fuerte exposición a la economía china.

Curiosamente, las curvas de aversión al riesgo y volatilidad se cruzaron en agosto/septiembre, alineándose con la fase actual de consolidación. Esto sugiere que el riesgo de mercado previsto es mayor, pero los inversores están más dispuestos a asumirlo por la posibilidad de obtener mayores rendimientos. Los precios de las opciones subrayan además que la prima de riesgo de LVMH es aproximadamente un 70% más alta que la del S&P 500.

Fuente: XTB Research

Con los bonos del gobierno francés con un rendimiento del 3,017% y un coeficiente de aversión al riesgo de alrededor del 18,07%, los inversores a corto plazo deberían esperar una rentabilidad de alrededor del 9% para invertir en acciones de LVMH, mientras que los inversores a largo plazo tienen un objetivo del 7,7%.

El crecimiento a largo plazo está totalmente descontado

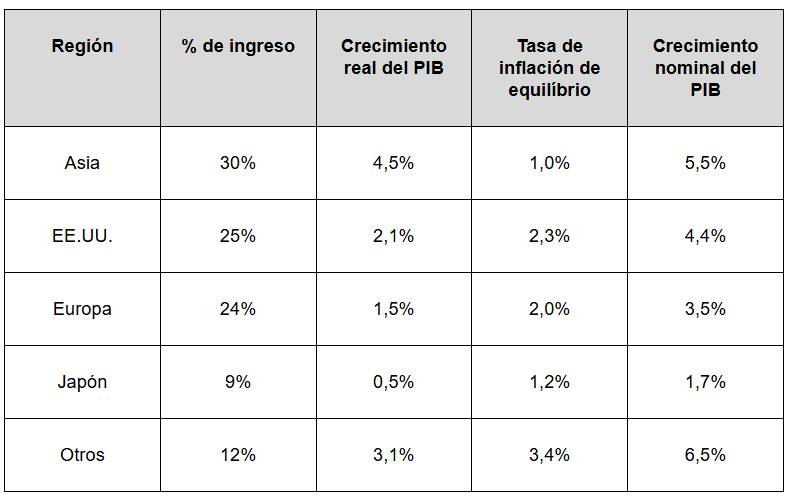

Las recientes previsiones de crecimiento del FMI proporcionan información adicional sobre las expectativas a largo plazo del mercado. Estas proyecciones se han revisado al alza para Asia, Europa y Japón. Sin embargo, es esencial ajustar esta tasa de crecimiento real teniendo en cuenta la inflación esperada durante la próxima década y ponderando estas proyecciones en función de la exposición a la actividad respectiva de LVMH en cada región.

|

|

|---|

|

Fuente: FMI

Por lo tanto, el crecimiento previsto de los beneficios a largo plazo de LVMH se estima en un 4,523%. Al incorporar la prima de riesgo a corto plazo en el modelo de crecimiento de Gordon (que supone que la tasa de crecimiento es la diferencia entre la prima de riesgo y la tasa de retorno), y con un rendimiento neto de los últimos doce meses de aproximadamente el 4,48%, el mercado parece haber integrado completamente esta tasa en el precio actual de las acciones, y ahora está buscando fijar el precio de los resultados a corto plazo a medida que haya nuevos datos disponibles.

Señales de entrada potenciales para las acciones de LVMH

El precio actual de LVMH está influenciado por el nivel prevaleciente de volatilidad esperada en el mercado y el aumento de los rendimientos de los bonos, impulsado por las preocupaciones sobre un posible retorno de la inflación. Sin embargo, con la caída de las tasas de interés y el aumento de la cobertura por parte de los administradores de fondos en plena temporada de ganancias, los operadores pronto podrían volver a supuestos de valoración más flexibles, incorporando una volatilidad esperada a largo plazo del 26%. En tal escenario, y suponiendo rendimientos de bonos estables (alrededor del 3%), aversión al riesgo (18,07%) y expectativas de crecimiento (4,523%), la acción podría alcanzar sus máximos históricos por encima de los 900 €.

Desde un punto de vista técnico, el precio se encuentra actualmente por debajo de la media móvil de cincuenta y dos semanas ajustada por una desviación estándar, un nivel que los operadores suelen considerar como una subvaloración estadística y una señal de entrada en la tendencia a largo plazo. El RSI ha encontrado soporte en torno al 30% y ha mostrado un impulso alcista, mientras que el precio de la acción siguió depreciándose simultáneamente. Esto sugiere que el precio actual podría representar una posible oportunidad de entrada antes de una revalorización gradual de la volatilidad asociada a la acción.

Fuente: xStation5

Maxime Raturat,

XTB Research France

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "