Los principales bancos estadounidenses darán inicio mañana a la temporada de resultados del sector financiero estadounidense. Las tasas de interés de la Reserva Federal se mantienen en niveles récord durante décadas y los consumidores estadounidenses han mostrado algunas señales de debilidad en los últimos meses. El mercado escuchará atentamente los comentarios de los principales prestamistas estadounidenses: J.P Morgan (JPM.US), Bank of America (BAC.US), Citigroup (C.US) y Wells Fargo (WFC.US).El consenso (FactSet) sugiere que las ganancias del sector bancario en el segundo trimestre de 2024 podrían caer alrededor de un 10% interanual. La pregunta es: ¿cuál podría ser su catalizador en el contexto de posibles recortes de tipos y menores ingresos por intereses?

Este trimestre, la atención se centrará principalmente en la escala de provisiones para pérdidas crediticias, que podría aumentar a medida que la economía y el mercado laboral de Estados Unidos registren un enfriamiento notable. Wall Street espera que las ganancias de los bancos disminuyan, indirectamente debido a la caída de los rendimientos de los bonos estadounidenses. Los comentarios de la gerencia y los resultados mismos también pueden afectar la escala estimada de la reciente desaceleración económica, así como la valoración del riesgo de recesión. Los tres bancos, excepto el Bank of America (resultados del 16 de julio), informarán mañana, es decir, el 12 de julio, antes de la apertura de la sesión estadounidense. El mercado de opciones valora una reacción relativamente modesta de las acciones bancarias a los informes trimestrales; alrededor del 2,5 al 3,5%. ¿Que esperar?

Comience a invertir hoy o pruebe una demo gratuitamente

Hazte Cliente Cuenta de Formación Descarga la app móvil Descarga la app móvil

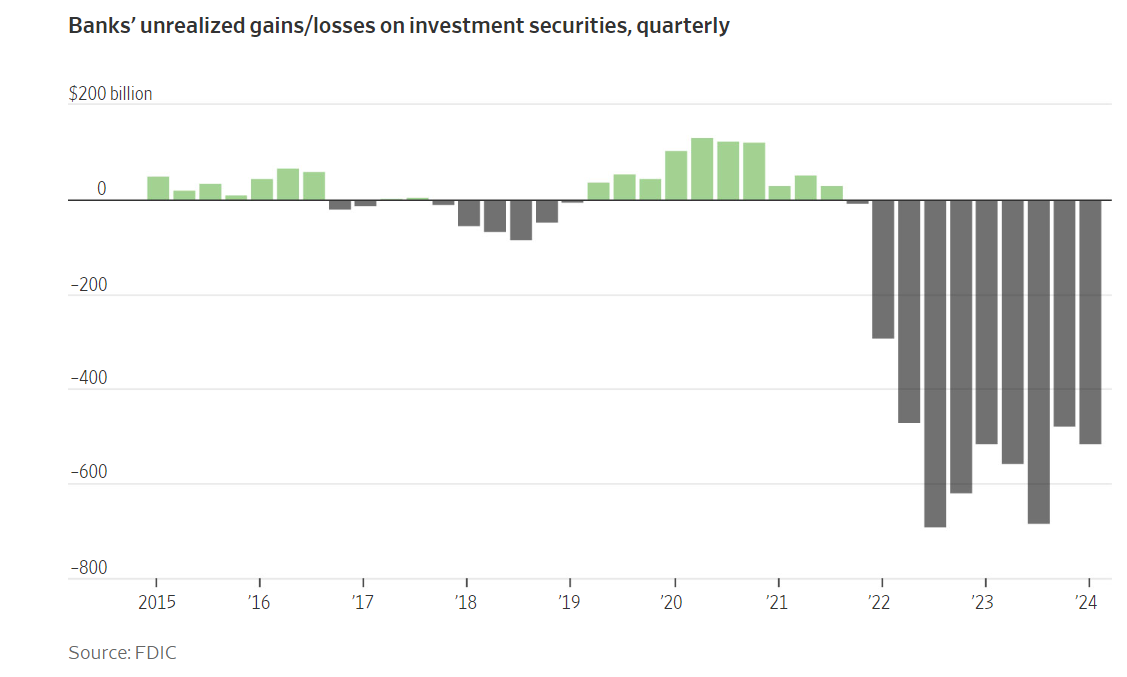

El aumento de los precios de los bonos estadounidenses también tiene algunos aspectos positivos para los bancos. Las pérdidas no realizadas en las carteras de bonos pueden disminuir lentamente bajo la presión de la caída de los rendimientos, si la perspectiva de que la política de la Fed se flexibilice en el otoño a los ojos del mercado se vuelve real. Fuente: FactSet, FDIC.

¿A qué prestará atención Wall Street?

- Es probable que los márgenes de ganancias de los principales bancos estadounidenses hayan caído debido a las crecientes expectativas de recortes de las tasas de interés de la Fed en la segunda mitad del año.

- Los rendimientos fueron marginalmente negativos para los bancos en el segundo trimestre, pero ligeramente menos que en el primero. Los rendimientos de los bonos del Tesoro estadounidense a 10 años aumentaron 17 pb hasta el 4,37% en el segundo trimestre (en comparación con un aumento de más de 30 pb k/k en el primer trimestre).

- Wells Fargo estimó que sus ingresos netos por intereses caerán entre un 7% y un 9% en 2024, tras una caída interanual del 8% en el primer trimestre.

- Según FactSet, se espera que la tasa de crecimiento de las ganancias de los bancos estadounidenses caiga un 10% interanual en el segundo trimestre actual. Los analistas predicen que las provisiones para insolvencias aumentarán, especialmente debido a los problemas en el sector inmobiliario comercial.

- Los cuatro bancos más grandes en términos de depósitos: JPMorgan Chase, Bank of America, Citigroup y Wells Fargo, según las previsiones de los analistas, provisionarán provisiones para insolvencias por valor de 7 mil millones de dólares en el segundo trimestre (un aumento interanual del 50%).

- Los principales bancos ya han visto caer sus ganancias en el primer trimestre debido al aumento de los costos de financiamiento (los depositantes han recurrido a cuentas de ahorro con intereses altos y las ofertas de los bancos deben ser competitivas con los bonos y otros instrumentos de renta fija para evitar salidas de capital).

- Además, la desaceleración del crecimiento del crédito podría ser un factor importante que afecte las ganancias y las perspectivas a largo plazo (especialmente en los sectores minorista y inmobiliario).

- Según una encuesta de Bloomberg, los ingresos de la banca de inversión en los cinco grandes bancos, incluidos JPMorgan Chase, Goldman Sachs, Morgan Stanley, Bank of America y Citigroup, crecerán una media del 30% interanual en el segundo trimestre, compensando parcialmente los problemas. en otros sectores, principalmente comercial

- Sin embargo, es probable que un mayor volumen de transacciones de inversión beneficie a los bancos con grandes unidades de inversión como JP Morgan, Goldman Sachs y Morgan Stanley; en menor medida Wells Fargo, Citigroup y Bank of America.

- El aumento de las fusiones y adquisiciones (M&A) y de la actividad de OPI se debió a la flexibilización de las condiciones de liquidez. Los bancos centrales han detenido las alzas y algunos (BCE, BoC, entre otros) están en el proceso de flexibilizar sus políticas.

¿Qué resultados esperar el viernes 12 de julio?

JP Morgan (JPM.US)

Se espera que el desempeño de J.P. Morgan se vea particularmente respaldado por un sólido resultado en banca de inversión, respaldado por un mercado de valores favorable, que probablemente se tradujo en mejores ganancias en la división de Trading. Bloomberg Intelligence espera unos sólidos ingresos por intereses, con un crecimiento continuo en el segmento de préstamos con tarjetas. El desempeño de J.P Morgan será seguido más de cerca, ya que es el banco más grande de EE.UU. y su precio tiene una prima considerable respecto de sus competidores; por lo que Wall Street espera que la prima esté justificada, al menos en gran medida, por un informe sólido, una orientación y provisiones para pérdidas crediticias relativamente más bajas que sus competidores. J.P. Morgan espera que el requisito de capital CET1 aumente en 40 puntos básicos en el cuarto trimestre de 2024

- Expectativas

- Beneficios por acción (BPA): 4,5 dólares (una caída del 2 % interanual). Ingresos 11% más y/y

- Ingresos netos por intereses 2,65%, 6 pb menos intertrimestrales (2% intertrimestral menos, 4% interanual más)

- Aprovisionamiento de 550 millones de dólares (un total de 2.800 millones de dólares) en comparación con la liberación de 72 millones de dólares en el primer trimestre de 2024.

- Los ingresos por instrumentos de renta fija aumentaron un 2% interanual; la negociación de acciones aumentó un 4 % interanual

- FICC subió 2% vs 2T23; Las acciones subieron un 4%. Las ganancias en la banca de inversión aumentan un 22% interanual

- Los gastos operativos aumentaron un 14% interanual ($23,3 mil millones frente a $20,4 mil millones)

Citigroup (C.US)

Según un análisis de Bloomberg, el índice de cancelaciones netas de tarjetas de crédito superó el rango de 5,75-6,25% en el segundo trimestre frente al 6,32% en el primer trimestre. Las provisiones para pérdidas totales podrían alcanzar los 2.600 millones de dólares y los gastos alrededor de 13.450 millones de dólares, en línea con las proyecciones anuales.

El margen de intereses neto puede disminuir ligeramente en comparación con el primer trimestre. Una negociación de tipos de interés relativamente menos intensiva puede tener un efecto negativo, pero se verá compensada por una demanda ligeramente mayor de crédito y negociación de acciones.

- Expectativas

- Beneficios esperados por acción (BPA): $1,39 (hasta un 2% interanual)

- Ingresos estables interanualmente (la división de servicios puede experimentar un crecimiento anual de alrededor del 6%). El recorte previsto de 20 puntos básicos del tipo CET1 por parte de Citigroup en el cuarto trimestre todavía tiene posibilidades de materializarse

- Provisiones para pérdidas crediticias: 2.600 millones de dólares, en línea con la orientación de mediados de junio. Aumento a $235 millones

- Millones de dólares frente a los 62 millones de dólares del primer trimestre;

- Depósitos sin cambios; Los préstamos aumentaron un 1% interanual y las tarjetas aumentaron un 2% interanual.

- Tasa de interés neta 2,39%; 3 puntos básicos menos que en el primer trimestre de 2024

- La negociación de acciones y FICC (instrumentos de renta fija) aumentó un 2% interanual

Wells Fargo (WFC.US)

El ratio de tipos de interés netos de Wells Fargo se está desacelerando. Sin embargo, Bloomberg Intelligence espera que su tasa de crecimiento sea ligeramente más favorable que la previsión del banco de una caída anual del 7-9%. El desempeño del sector de la banca de inversión debería respaldar el informe trimestral. Los gastos operativos pueden mantenerse estables en comparación con el 2T23 y permanecer en niveles similares durante todo el año. Provisión para pérdidas crediticias aumenta 8% a/a y 11% a/a en provisiones para clientes de banca corporativa y de inversión.

- Expectativas

- Beneficios esperados por acción (BPA): 1,29 dólares, un aumento interanual del 3 %

- Los ingresos cayeron aproximadamente un 2% interanual; El margen de intereses cae un 1% intertrimestral; NII baja un 1% y un 8% interanual

- Los depósitos promedio aumentaron un 1% interanual; Provisiones para pérdidas crediticias 70 millones de dólares frente a 219 millones de dólares en el primer trimestre de 2024

- Los costos se mantienen estables interanualmente en alrededor de 12.700 millones de dólares; Los ingresos de la banca hipotecaria disminuyeron un 7% interanual pero un 5% más interanual

Acciones de JP Morgan (JPM.US)

Las acciones del mayor prestamista de Estados Unidos están yendo bastante bien, pero los alcistas han encontrado recientemente otra resistencia, alrededor de 208 dólares por acción. El soporte clave se sitúa en 200$ (establecido por la SMA50 y la SMA100) y alrededor de 170$ (reacciones de precios anteriores y picos de 2021). Vale la pena señalar que los aumentos recientes son bastante similares en magnitud (y extensión) a los del período 2020-2022. Recordar; En el primer trimestre, JPMorgan Chase, el mayor banco de EE. UU., registró unos ingresos netos por intereses inferiores a los esperados y presentó unas previsiones bastante decepcionantes para 2024.

Fuente: xStation5.

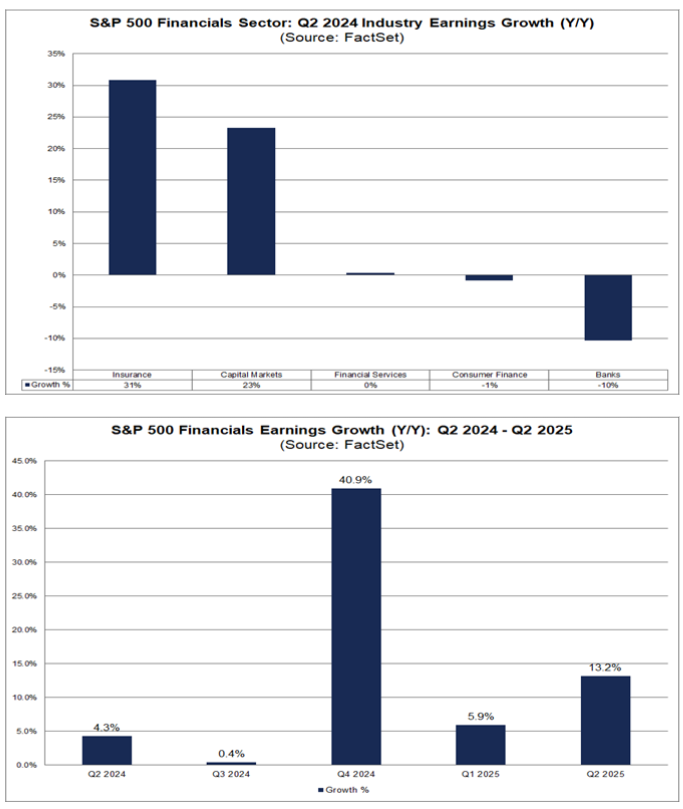

Los analistas estiman que el crecimiento de las ganancias del sector financiero será del 0,4%, 40,9% y 5,9% en el tercer trimestre de 2024, el cuarto trimestre de 2024 y el primer trimestre de 2025, respectivamente. Al mismo tiempo, creen que los beneficios interanuales de los bancos resultarán irrepetibles este trimestre; se espera que caigan un 10% interanual.

Fuente: FactSet.

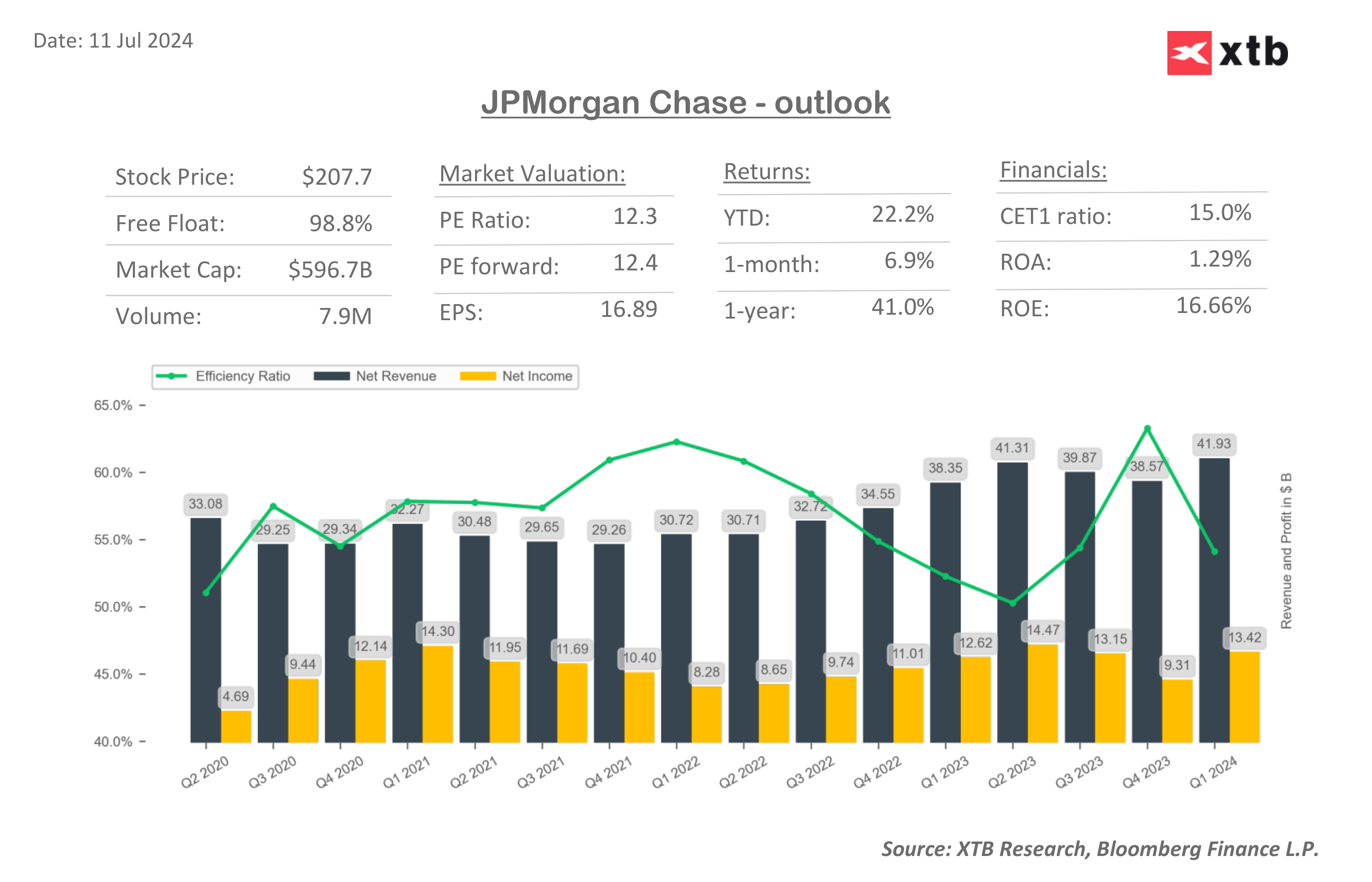

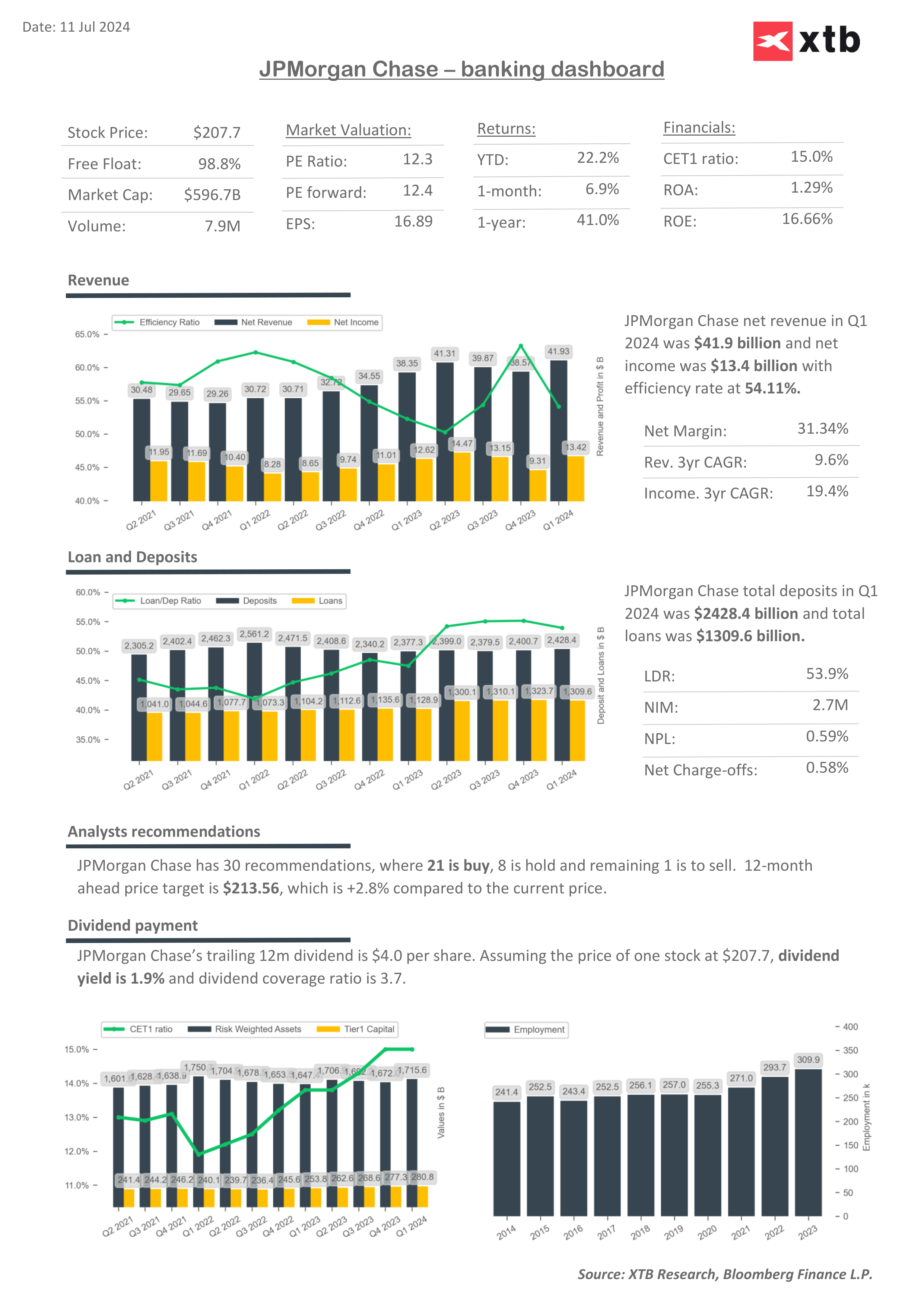

Cuadros de mando financieros y múltiplos de valoración de J.P. Morgan.

| Trading conditions |

Fuente: XTB Research, Bloomberg finance L.P.

Fuente: XTB Research, Bloomberg finance L.P.

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "