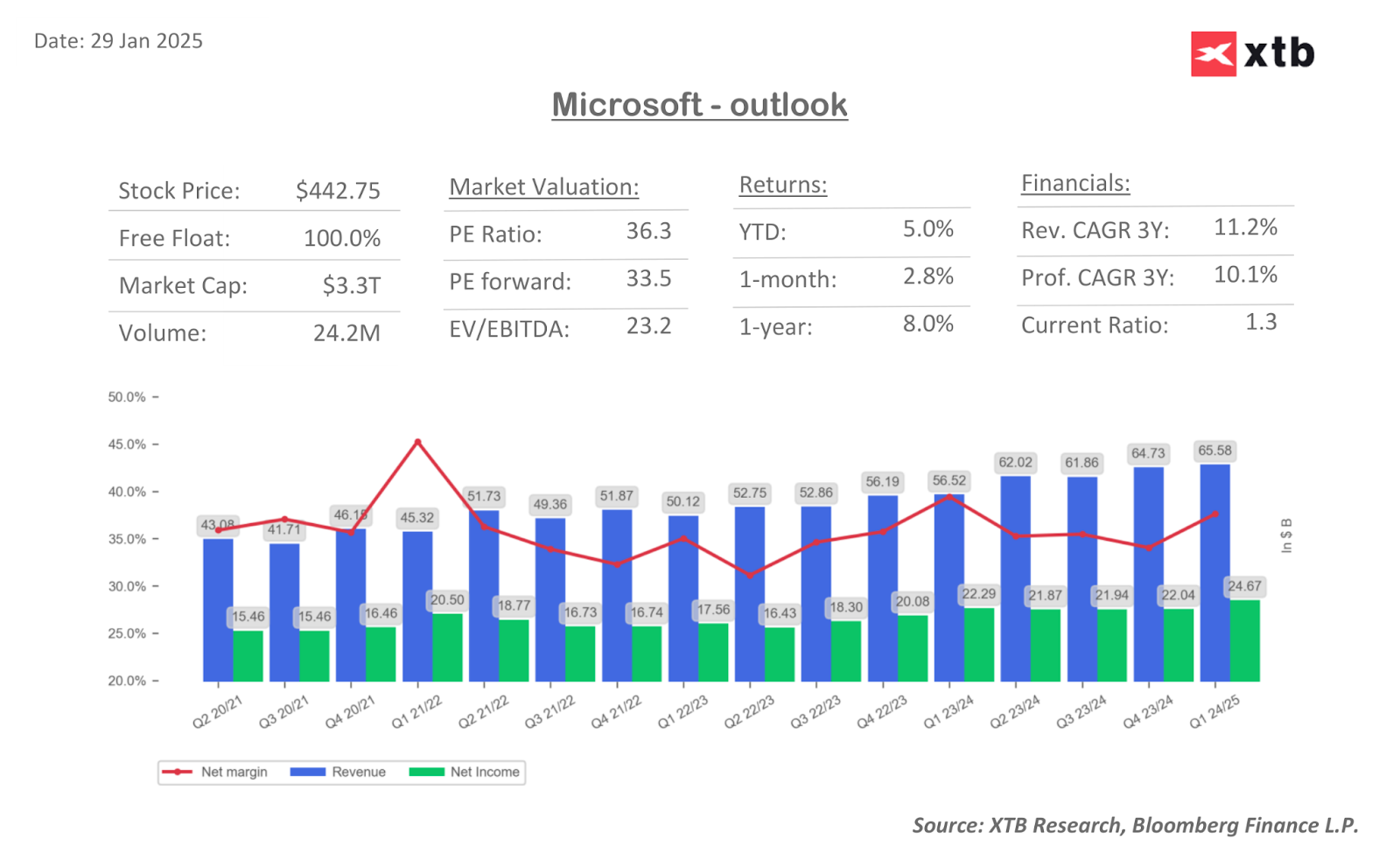

Microsoft Corp. publicará los resultados del segundo trimestre fiscal de 2025 el miércoles después del cierre de las operaciones en Wall Street y la decisión de la Reserva Federal. Se espera que la compañía proporcione una actualización sobre el progreso de las ventas de productos impulsados por inteligencia artificial y detalles sobre la expansión de la infraestructura. Un tema clave que probablemente surja en la conferencia de prensa es el impacto del desarrollo dinámico de la competencia, especialmente en el contexto de los logros innovadores de DeepSeek, cuya aparición llevó a una corrección de la mayoría de las empresas de tecnología en Wall Street.

Datos clave esperados (consenso de Bloomberg):

- Ingresos: 68.900 millones de dólares (crecimiento del 11 %)

- Ingresos de Azure: 41.100 millones de dólares

- Ingresos de Intelligent Cloud: 25.890 millones de dólares

- Crecimiento de los ingresos de Azure (ex-FX): +31,8 % (reducción del 34 % en el trimestre anterior)

- EPS: 3,12 dólares

- CAPEX: 15.640 millones de dólares

Gran parte de la atención puede estar relacionada con el gasto y la conexión con OpenAI, dada la creciente competencia. Aunque las perspectivas para la empresa son buenas, los acontecimientos recientes podrían cambiar potencialmente las reglas del juego.

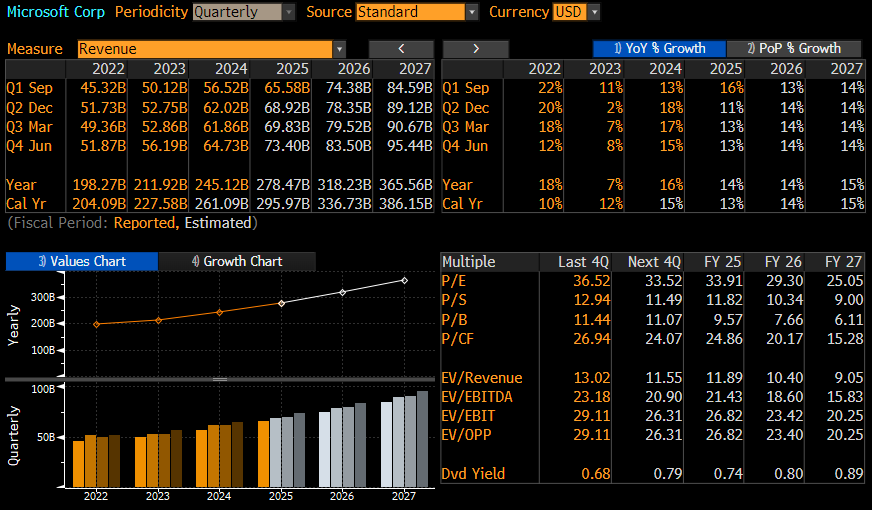

Expectativas para MSFT en los próximos trimestres. Se espera que la empresa presente la tasa de crecimiento más lenta desde el segundo trimestre del año fiscal 2023 en el segundo trimestre del año fiscal 2025. Fuente: Bloomberg Finance LP, XTB

¿DeepSeek amenazará a Microsoft?

La pregunta clave que preocupa a los inversores es el impacto de DeepSeek en la posición de Microsoft y OpenAI. DeepSeek, una startup china, anunció el desarrollo de un modelo de IA que parece igualar a los productos de OpenAI en términos de capacidades, a un costo mucho menor que el de ellos. Aunque desde que se presentó el modelo han surgido cada vez más detalles dudosos, la presentación de un nuevo modelo, definitivamente más económico, plantea cada vez más interrogantes sobre los altos costos asociados con la infraestructura de IA.

Deep Seek y otros modelos futuros de la competencia pueden sacudir el equilibrio de poder existente en el mercado de IA. Por un lado, DeepSeek plantea una amenaza potencial para la ventaja actual de OpenAI. Por otro lado, la reducción significativa en el costo de las herramientas de IA, que sugiere el éxito de DeepSeek, puede ayudar a Microsoft a construir un negocio más rentable vendiendo esta tecnología a clientes corporativos. Este es el aspecto que será particularmente importante para los inversores que buscarán señales de si Microsoft puede traducir el desarrollo dinámico de la IA en ganancias reales, aumentando significativamente sus márgenes en los productos.

Comentarios de Wall Street

Los analistas de Raymond James señalan que siguen existiendo dudas sobre los gastos de capital (CAPEX) de Microsoft, en particular en el contexto de los 80.000 millones de dólares anunciados para el año fiscal 2025. Destacan que, si bien el crecimiento de Azure es crucial, el aumento de los gastos de capital requerirá la confirmación de la generación de rendimientos futuros.

Bloomberg Intelligence añade que es poco probable que los mayores proveedores de la nube cambien significativamente sus planes de gastos de capital a corto plazo. Vale la pena señalar que la eficacia de DeepSeek ya se conocía cuando Nadella discutió los planes de gasto.

Resumen:

Los resultados de Microsoft de este trimestre proporcionarán información clave sobre la estrategia de la empresa en el cambiante panorama de la inteligencia artificial. Los inversores estarán especialmente interesados en los comentarios sobre DeepSeek y su posible impacto en el mercado, así como en el progreso en la monetización de las tecnologías de IA, incluidas Copilot y Azure. También será crucial entender cómo Microsoft pretende gestionar sus enormes gastos de capital en el contexto de la posible popularización de modelos de IA más baratos, pero avanzados, de la competencia.

La empresa tiene actualmente 64 recomendaciones de compra, 6 de retención y cero de venta. El precio objetivo medio de la empresa es de 505 dólares, lo que implica un crecimiento implícito potencial de alrededor del 14%. El cambio de precio implícito tras los resultados es del 4%.

Las acciones de la empresa se han recuperado de las pérdidas relacionadas con la introducción del modelo DeepSeek en el mercado. Por otro lado, la empresa se encuentra a alrededor de un 6% de sus máximos históricos y, desde agosto de 2024, las acciones se encuentran en una consolidación bastante estrecha. Es difícil esperar un avance en la estrategia de la empresa hoy, dada la reciente entrada en vigor de DeepSeek, pero unos resultados potencialmente buenos o muy malos pueden sacar a las acciones del estancamiento actual.

Resumen diario: La plata se desploma 9%: índices, criptomonedas y metales preciosos bajo presión

Hermès supera expectativas con fuerte crecimiento trimestral en 4T

Howmet Aerospace sube 10% tras resultados y alcanza 100.000 millones USD de capitalización bursátil

Apertura en EE.UU.: Cisco Systems cae 10% tras resultados

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "