Il rapporto IPC degli Stati Uniti potrebbe fornire informazioni significative sulle prospettive della politica monetaria della Fed

Il rapporto sui dati dell'indice dei prezzi al consumo è previsto per le 14:30. Si prevede che l'inflazione annualizzata diminuirà ulteriormente, pertanto i dati mensili dell'IPC attireranno maggiore attenzione, poiché è probabile che rimbalzino ed emergano come motivo di preoccupazione per la Federal Reserve.

Sebbene l'inflazione abbia mostrato segni di aver raggiunto un massimo al 9,1% nel giugno dello scorso anno, rimane più di tre volte al di sopra dell'obiettivo del 2% della Fed e continua a indicare un aumento generalizzato del livello generale dei prezzi, in particolare servizi e abitazioni.

Inizia ad investire oggi o prova un conto demo senza rischi

Registrati per un conto reale PROVA UNA DEMO Scarica la app mobile Scarica la app mobileSi prevede che i dati odierni mostreranno una decelerazione della crescita dei prezzi headline dal 6,5 al 6,2% su base annua, mentre l'indicatore di base dovrebbe scendere dal 5,7 al 5,5% su base annua. Su base mensile, il CPI dovrebbe aumentare allo 0,5% principalmente a causa dell'aumento dei prezzi dell'energia e del rimbalzo dei prezzi delle auto usate, mentre il Core CPI dovrebbe rimanere allo 0,4% poiché i prezzi degli affitti sono ancora elevati.

I mercati si stanno in qualche modo posizionando per una lettura dell'IPC leggermente più alta del previsto, visti i forti dati del mercato del lavoro per gennaio. Le previsioni mediane indicano un significativo rallentamento sia degli indicatori core annuali che di quelli principali. D'altra parte, le aspettative per le letture mese su mese non sembrano così rosee. Fonte: xStation5

I mercati si stanno in qualche modo posizionando per una lettura dell'IPC leggermente più alta del previsto, visti i forti dati del mercato del lavoro per gennaio. Le previsioni mediane indicano un significativo rallentamento sia degli indicatori core annuali che di quelli principali. D'altra parte, le aspettative per le letture mese su mese non sembrano così rosee. Fonte: xStation5 I prezzi delle auto usate negli Stati Uniti hanno ripreso a salire a gennaio. Fonte: Bloomberg via Manheim

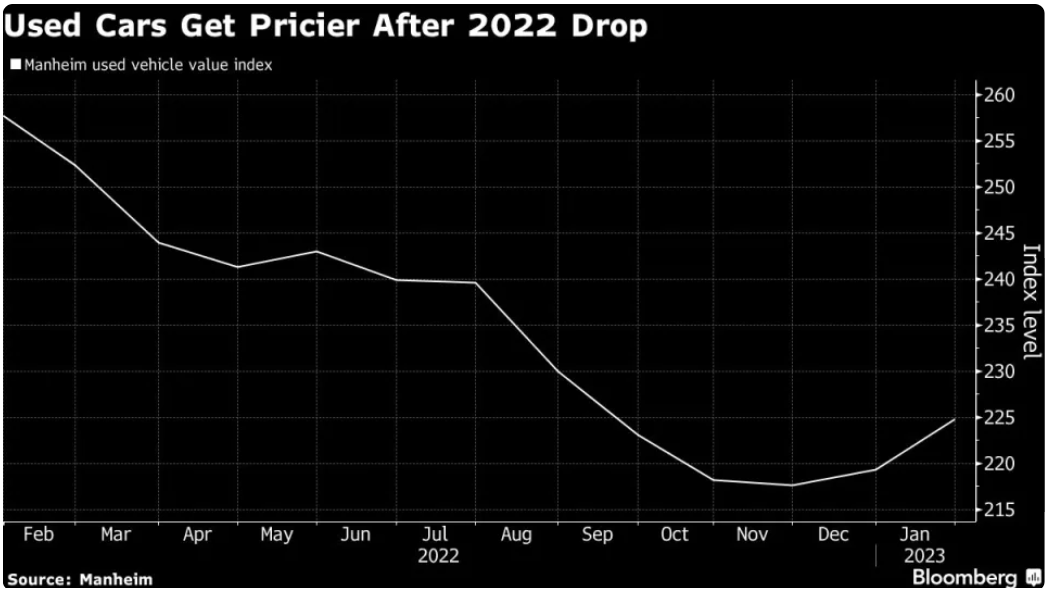

I prezzi delle auto usate negli Stati Uniti hanno ripreso a salire a gennaio. Fonte: Bloomberg via Manheim

Dando un'occhiata ai prezzi dell'energia, possiamo vedere che sono diminuiti in modo significativo alla fine del 2022, tuttavia sono leggermente rimbalzati a gennaio, pertanto l'impatto dei recenti cali potrebbe essere limitato nel rapporto di oggi.

I prezzi del carburante continuano a indicare un possibile calo dell'inflazione, ma l'impatto a breve termine della benzina più economica potrebbe essere limitato. Fonte: Bloomberg, Ricerca XTB

I prezzi del carburante continuano a indicare un possibile calo dell'inflazione, ma l'impatto a breve termine della benzina più economica potrebbe essere limitato. Fonte: Bloomberg, Ricerca XTB

La Fed al momento si sta concentrando sull'inflazione dei servizi, escludendo il mercato immobiliare, che rimane ancora elevato e lascia qualche margine di sorpresa. Fonte: Bloomberg, Ricerca XTB

Una lettura più debole del previsto rafforzerebbe le scommesse secondo cui la Federal Reserve potrebbe fare una pausa nella sua politica a partire dal secondo trimestre del 2023, il che potrebbe causare un calo del dollaro USA. D'altra parte, anche una leggera sosta potrebbe essere un duro colpo e lasciare almeno altri due rialzi, forse di più, sulle carte. Qualsiasi divergenza significativa dalle letture attese dovrebbe portare una certa volatilità nei mercati e consentire ai trader di cercare opportunità a breve termine attorno alle coppie USD e ai futures legati agli indici statunitensi.

Secondo JPMorgan questi sono potenziali scenari su come l'S&P 500 potrebbe reagire dopo il rilascio dell'IPC:

- CPI inferiore al 6% - S&P 500 sale del 2,5%-3%

- CPI 6,0%-6,3% - S&P 500 sale dell'1,5%-2%

- CPI 6,4%-6,5% - S&P 500 in ribasso dello 0,75%-1,5%

- CPI sopra il 6,5% - S&P 500 scende del 2,5%-3%

L'US500 si avvicina ancora una volta alla resistenza principale a 4175 punti, che coincide con il 23,6% del ritracciamento di Fibonacci dell'ondata al rialzo iniziata a marzo 2020 e il limite superiore della struttura 1:1. Anche l'EMA a 100 giorni a medio termine (linea viola) ha recentemente superato la SMA a 200 giorni a lungo termine (linea rossa). Ciò ha formato una formazione rialzista a "croce d'oro", che a volte può precedere una mossa al rialzo. Tuttavia, fintanto che rimane al di sotto della suddetta resistenza, un'altra ondata al ribasso potrebbe essere lanciata verso il supporto a 4000 punti. Tuttavia, se dovesse continuare lo slancio recente, il movimento al rialzo potrebbe accelerare verso i massimi di agosto 2022 intorno a 4335 punti. Fonte: xStation5

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.