I dati sull'inflazione CPI degli Stati Uniti per febbraio saranno il principale rapporto macroeconomico di questa settimana. Mentre il mondo intero è attualmente concentrato su dazi, incertezze economiche negli Stati Uniti e un potenziale cessate il fuoco in Ucraina, le problematiche legate all'inflazione potrebbero avere un enorme impatto sulla politica monetaria della Fed, che continua a influenzare in modo significativo il dollaro. Cosa aspettarsi dal rapporto CPI di oggi?

Aspettative di mercato

Il mercato indica chiaramente che si aspetta che l'inflazione scenda al 2,9% su base annua, dopo diversi mesi di crescita recente. I futures sull'inflazione indicano una lettura del 2,9% (è importante ricordare, tuttavia, che anche a gennaio erano previsti a questo livello). I fattori sottostanti indicano che l'inflazione non dovrebbe aumentare a meno che non ci sia un incremento mensile maggiore del 0,5% su base mensile. Allo stesso tempo, tuttavia, questo rapporto mostrerà che l'inflazione rimane a livelli elevati. Si prevede una leggera diminuzione dell'inflazione core al 3,2% su base annua, rispetto al 3,3% su base annua. L'inflazione mensile sarà importante dopo il recente e molto forte aumento. Il tasso di crescita dei prezzi dovrebbe rallentare al 0,3% su base mensile, dopo l'ultimo incremento di circa lo 0,5%. La Fed mantiene la posizione che, nel contesto del raggiungimento dell'obiettivo di inflazione, l'inflazione non può superare significativamente lo 0,2% su base mensile. Negli ultimi due anni, l'inflazione è cresciuta in media dello 0,25% al mese, mentre negli ultimi 10 anni è aumentata in media dello 0,26%. Si prevede anche che l'inflazione core mensile cresca dello 0,3%.

Recent reports on surveys of entrepreneurs in the US have indicated growing price pressure, which may soon have an impact on maintaining inflation at a high level for a longer period. Source: Macrobond, XTB

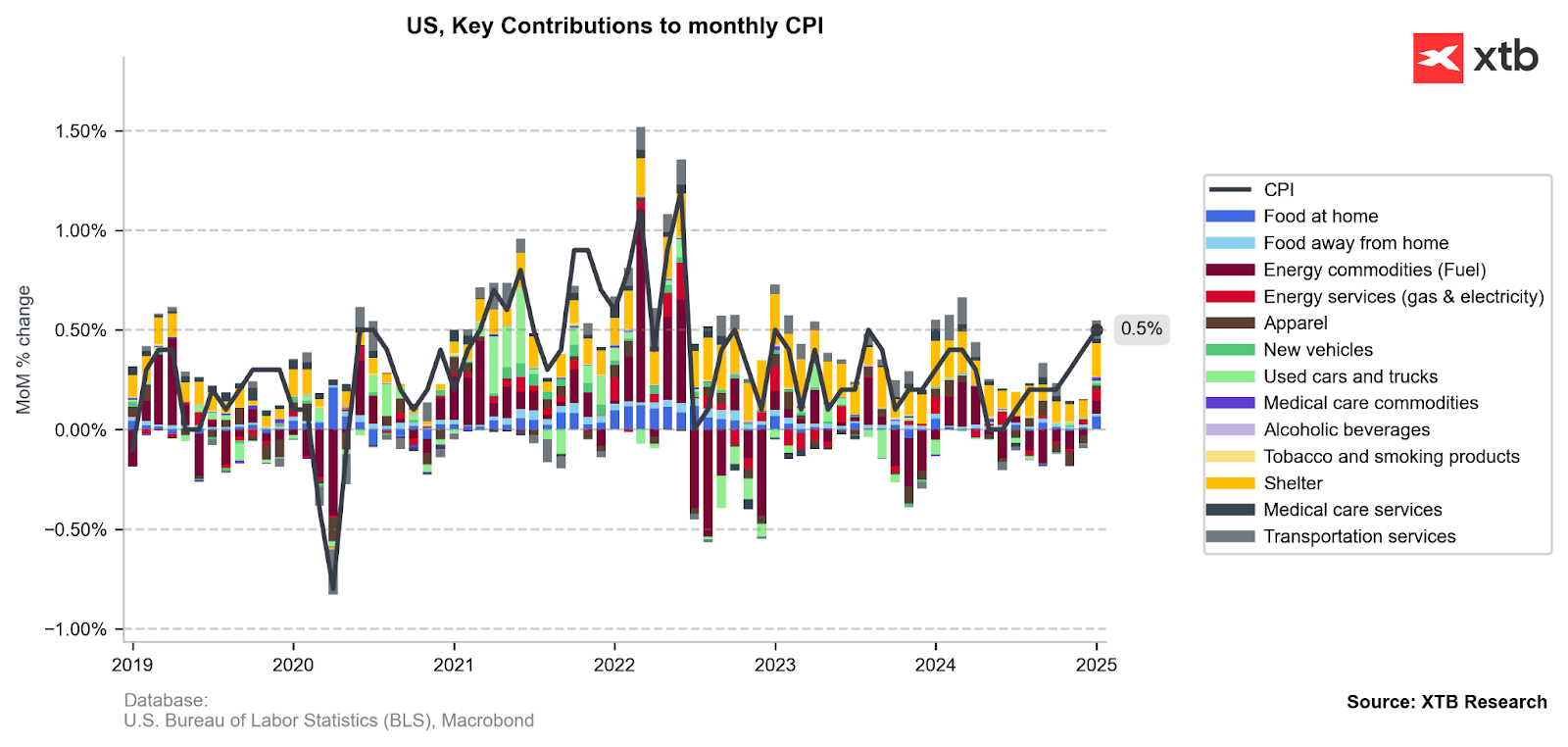

Vale la pena ricordare che in precedenza abbiamo osservato un enorme aumento dell'inflazione mensile, trainato dall'inflazione degli affitti e dai prezzi di gas ed elettricità. Fonte: Bloomberg Finance LP, XTB

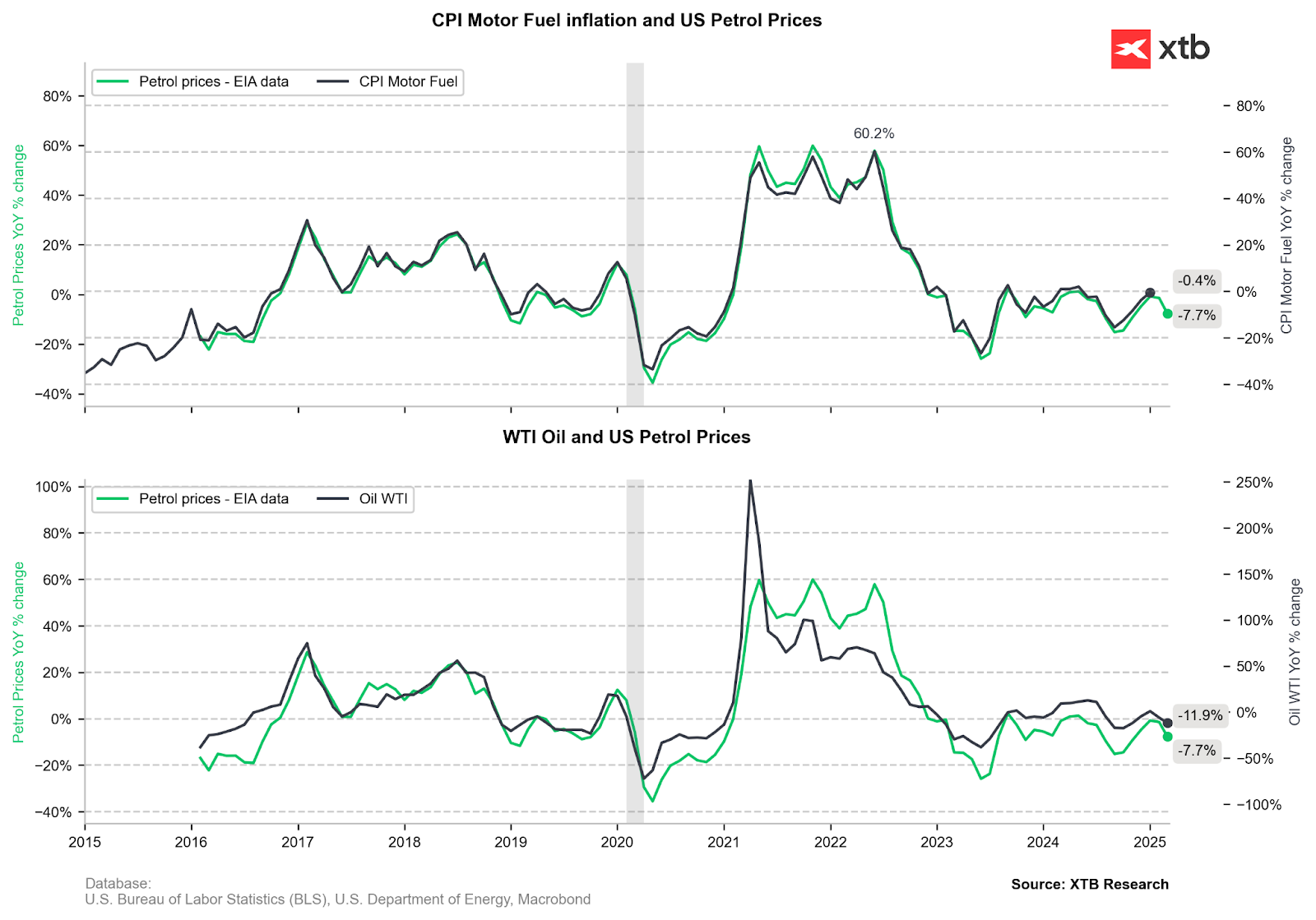

Teoricamente, dovremmo vedere un impatto negativo dell'inflazione dei carburanti a febbraio, dato il calo dei prezzi del petrolio e dei carburanti. Fonte: Bloomberg Finance LP, XTB

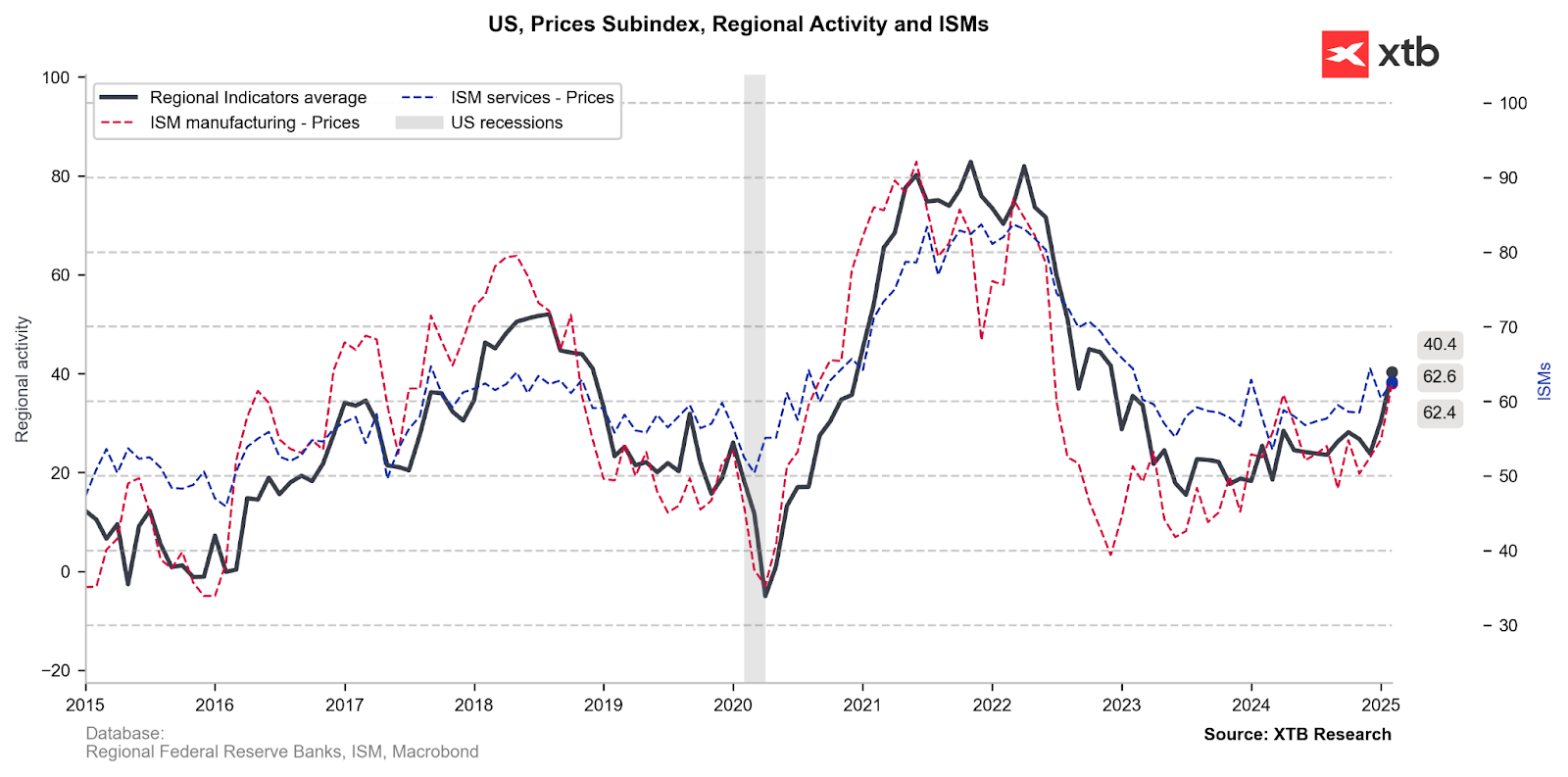

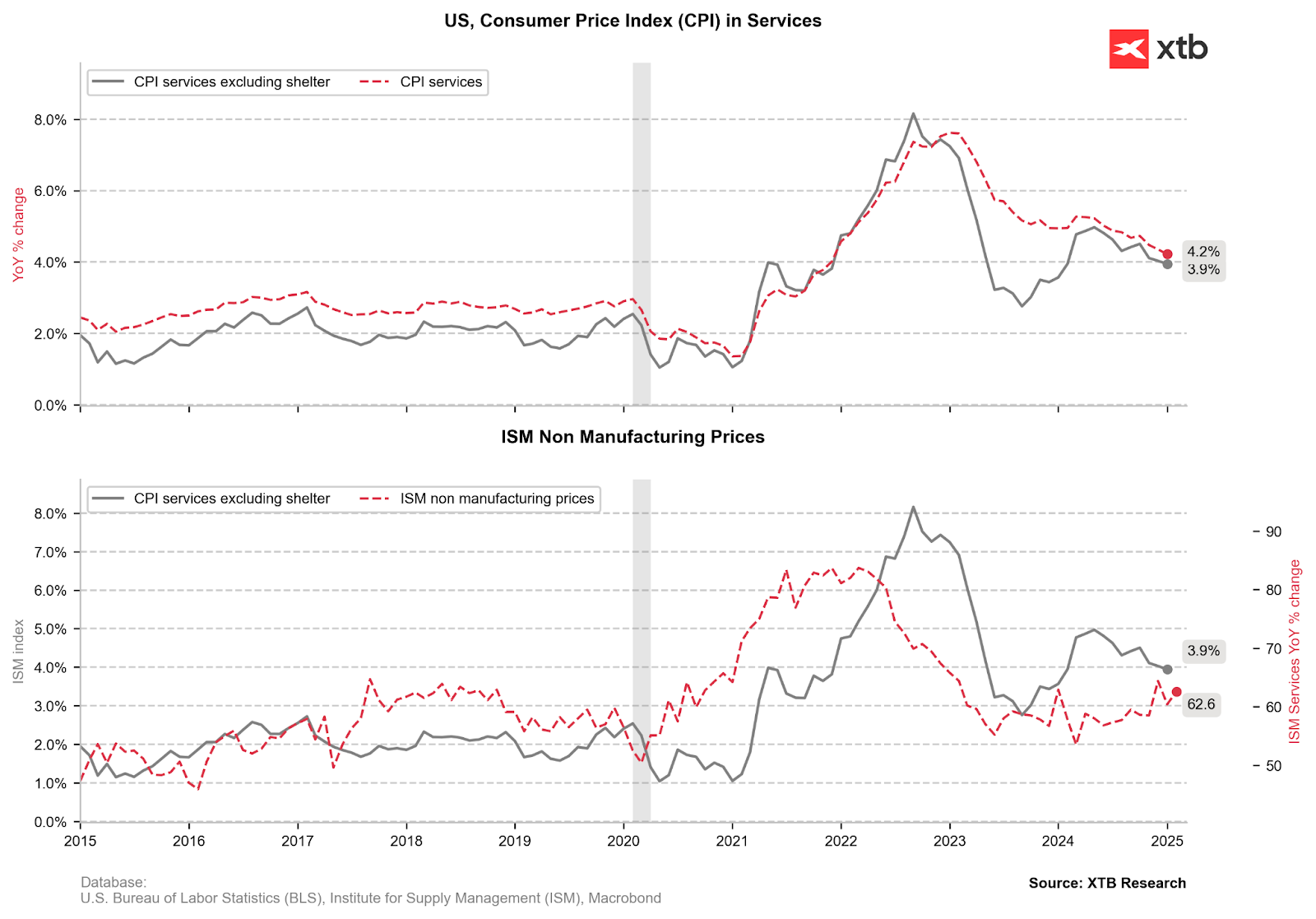

L'inflazione dei servizi rimane un mistero, poiché è rallentata in modo abbastanza significativo recentemente, ma il sottogruppo dell'indice dei prezzi ISM suggerisce che ulteriori cali potrebbero essere già limitati. Fonte: Bloomberg Finance LP, XTB

Cosa altro osservare?

Il BLS aumenta il peso dei beni rispetto ai servizi nell'inflazione, il che potrebbe avere conseguenze serie se i dazi sui prodotti esteri continuano ad essere imposti. Il BLS aumenta la quota dell'inflazione automobilistica nell'IPC, il che potrebbe avere conseguenze significative se i prezzi dovessero riprendersi. Il BLS riduce leggermente il peso dell'inflazione degli affitti, il che potrebbe supportare una diminuzione dell'inflazione core se l'attuale tendenza dovesse continuare. I prezzi dei generi alimentari potrebbero avere un impatto minore sull'inflazione. La crescita dei prezzi delle uova, che ha visto aumenti significativi negli ultimi mesi, è diminuita. Si prevedono ulteriori cali dei prezzi nel settore dei servizi core, come i prezzi degli hotel, dei biglietti aerei e delle assicurazioni auto.

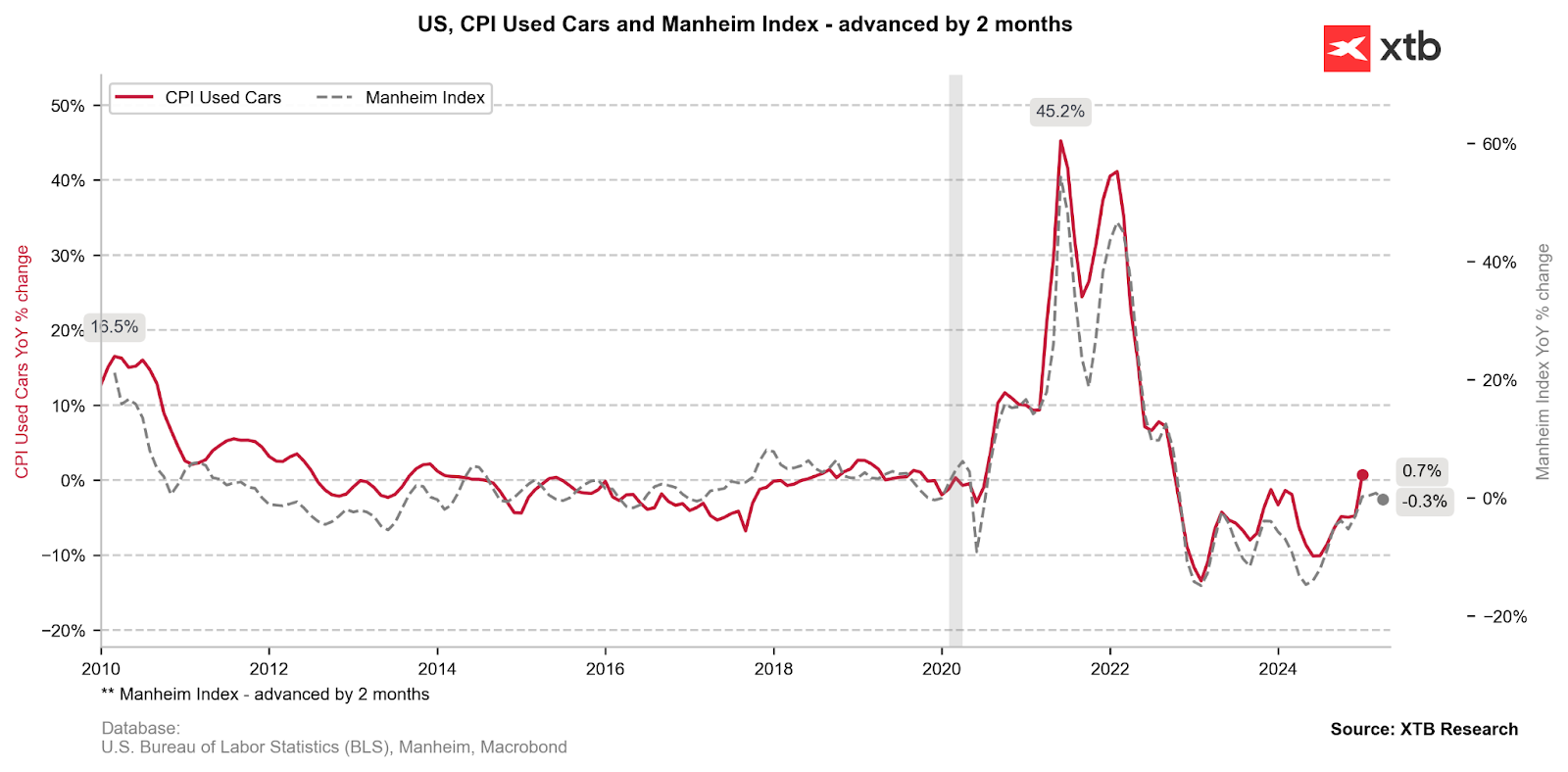

Used car prices have fallen, which should also be reflected in February inflation. Source: Bloomberg Finance LP, XTB

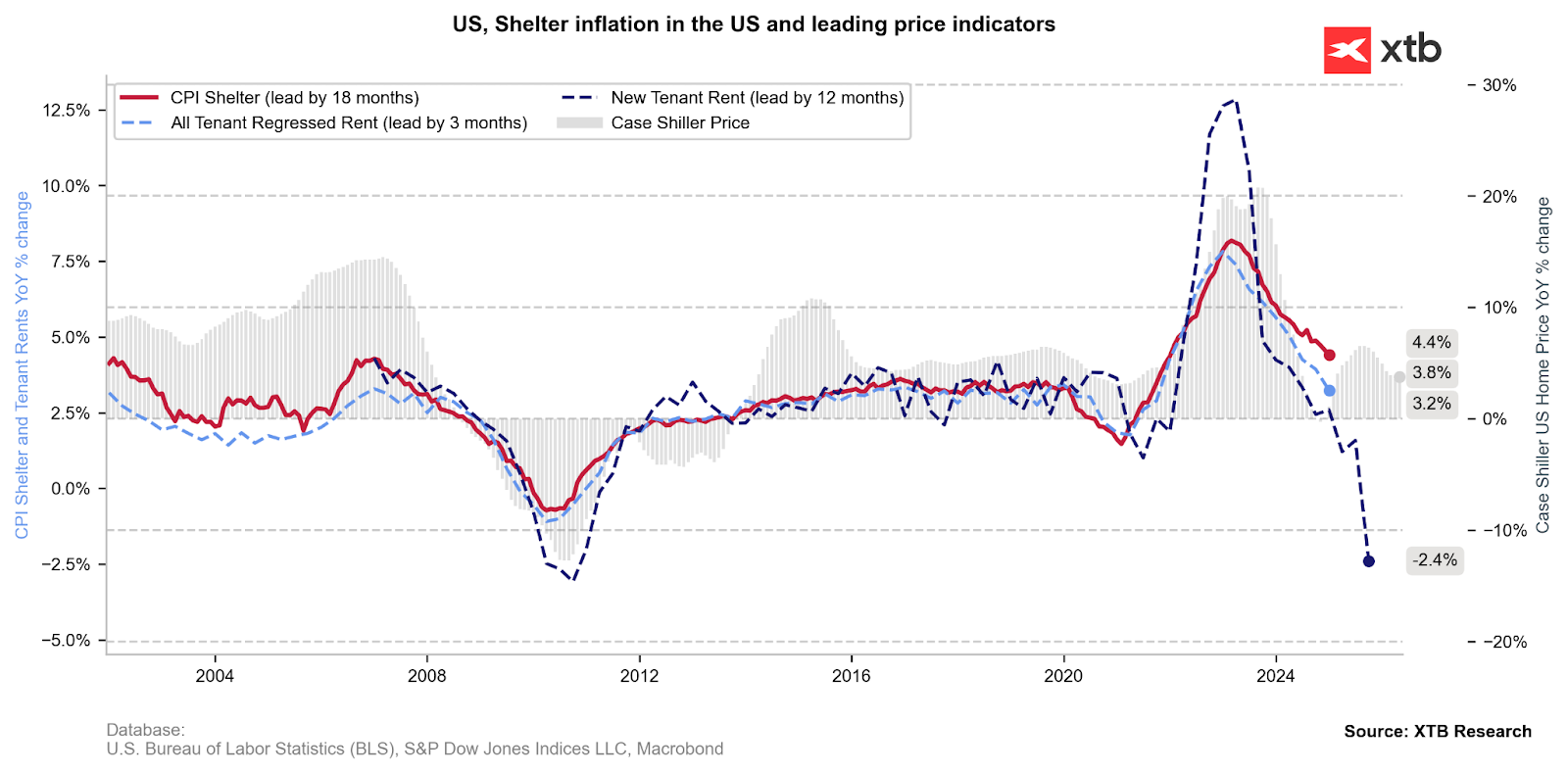

L'inflazione degli affitti rimane la categoria più grande in termini di contributo. Il Case Shiller potrebbe suggerire la fine del calo in questa categoria, ma allo stesso tempo, i nuovi prezzi degli affitti stanno scendendo molto rapidamente, il che potrebbe compensare il continuo calo complessivo dell'inflazione degli affitti. Fonte: Bloomberg Finance LP, XTB

Come reagirà il mercato?

I dati di oggi probabilmente non cambieranno la percezione della Fed sulla situazione dell'inflazione. Naturalmente, questo rapporto dovrebbe essere molto migliore di quello di gennaio, sebbene allo stesso tempo sia necessario tenere conto dell'inizio dell'impatto dei dazi sulla situazione inflazionistica, sebbene attualmente in misura molto limitata. Si prevede che l'impatto maggiore sull'inflazione sarà visibile nel secondo trimestre di quest'anno. Se la lettura di oggi mostra una diminuzione dell'inflazione o un calo maggiore dell'inflazione rispetto a quanto previsto, c'è la possibilità di un ulteriore stimolo a Wall Street per recuperare le perdite. Un'inflazione più bassa sarebbe un presagio di possibili future riduzioni, che sono ancora incerte. Powell ha indicato durante il suo ultimo discorso che l'inflazione rimane alta e che il mercato del lavoro è forte, il che teoricamente esclude la possibilità di tagli al momento. Tuttavia, se l'inflazione iniziasse a scendere più rapidamente, ci sarebbe anche la possibilità di una reazione più rapida da parte della Fed.

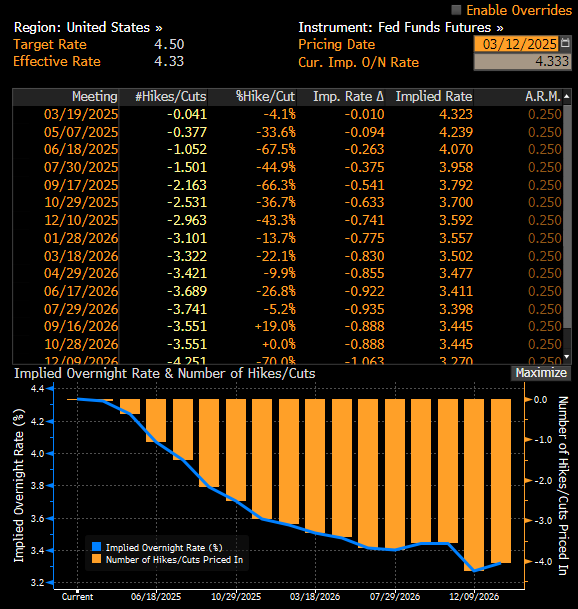

Al momento, sono stati stimati 3 tagli da parte della Fed, con il primo taglio di quest'anno a giugno. Fonte: Bloomberg Finance LP, XTB

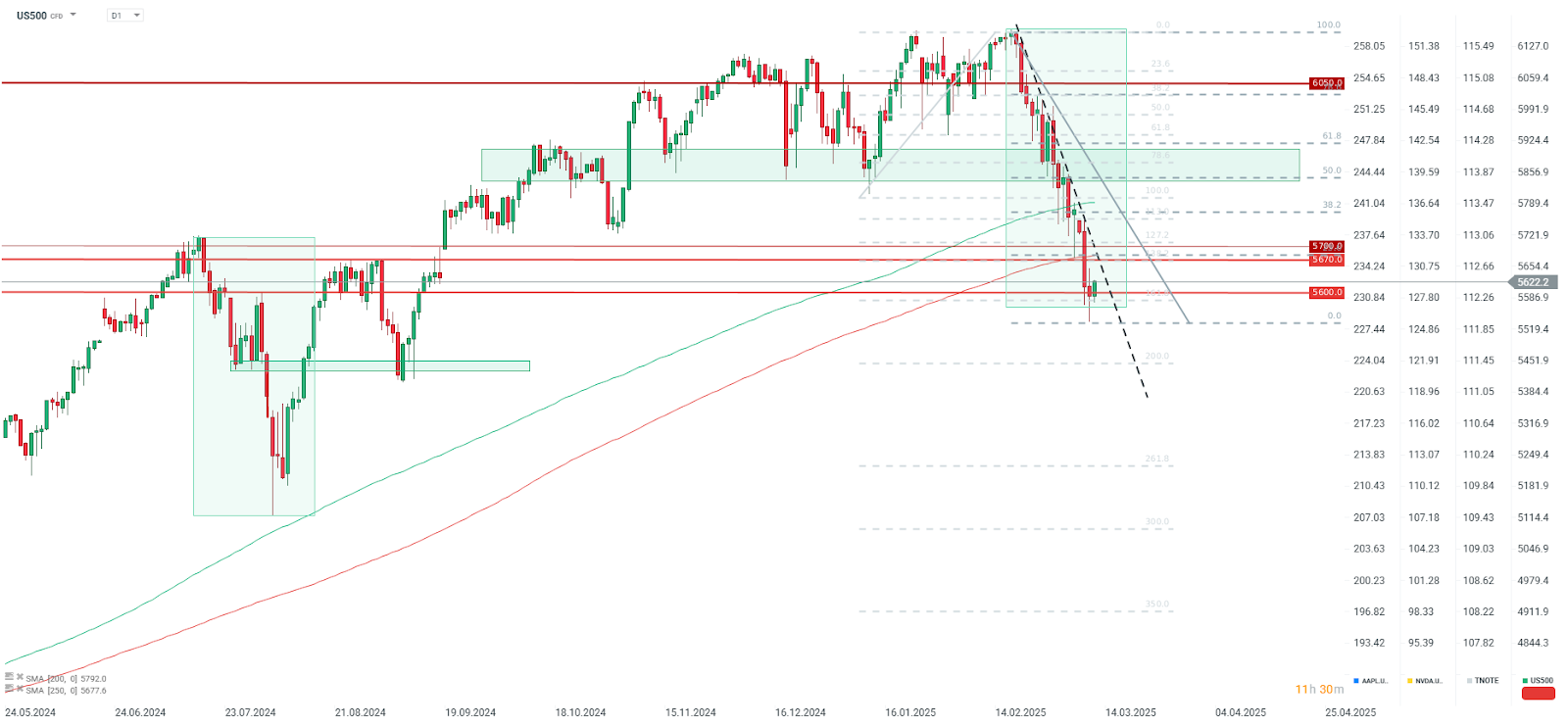

L'US500 sta attualmente perdendo circa il 5% dall'inizio di quest'anno e oltre l'8% dal suo picco storico. Le perdite sono sicuramente dovute al gruppo Mag7, che ha perso il 15% del suo valore dall'inizio dell'anno. Attualmente, il supporto molto importante sull'US500, individuato dal ritracciamento del 161,8% dell'ultimo impulso rialzista e dal livello 5600, è in fase di test. Allo stesso tempo, è in fase di test l'area della precedente maggiore correzione nel trend rialzista. La resistenza importante più vicina si trova intorno ai 5670-5700, dove c'è anche un ritracciamento del 23,6% dell'intero ultimo impulso ribassista e la media delle 250 sedute. Questo livello è cruciale: se si ritorna sopra di esso, lo scenario rialzista riprenderà. Tuttavia, se non dovesse accadere, sarebbe possibile una ripetizione del 2022, quando la media delle 250 sedute fu rotta per oltre un anno. Fonte: xStation5

Live Osservatorio del Trading

US OPEN: i salari esorbitanti segnalano un percorso più lento verso i tagli dei tassi?

L'indice US100 balza in seguito al rapporto NFP statunitense più forte del previsto

Market wrap: il petrolio guadagna terreno tra le tensioni tra Stati Uniti e Iran 📈 Gli indici europei sono in sordina prima del rapporto NFP degli Stati Uniti

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.