I futures di Wall Street sono in calo nonostante i risultati migliori del previsto dei titoli Big Tech nel quarto trimestre del 2023. Entrambi i rapporti di Microsoft e Alphabet (soprattutto Microsoft, grazie all’intelligenza artificiale) sono stati solidi, ma la pressione sulle prese di profitto persiste poiché gli utili non sono stati abbastanza buoni da spingere il sentiment del mercato azionario molto più in alto rispetto ai livelli attuali. Gli utili di Big Tech sono stati migliori del previsto sotto quasi tutti i parametri, mentre il rapporto di AMD ha sorpreso con "solo" ricavi che hanno superato le aspettative. Naturalmente, per quanto riguarda la reazione finale agli utili, potremmo dover attendere l'apertura del mercato di domani.

Alphabet (GOOGL.US)

Inizia ad investire oggi o prova un conto demo senza rischi

Apri un Conto Apri un Conto Demo Scarica la app mobile Scarica la app mobile

Le azioni perdono il 4% dopo gli utili, non le indicazioni fornite nel rapporto. Entrate di ricerca più deboli, miglioramento in Google Cloud

Entrate: $ 86,31 miliardi contro $ 85,36 miliardi previsti

Utili per azione (EPS): $ 1,64 contro $ 1,59 previsti.

- Pubblicità su Google: 65,52 miliardi di dollari contro 65,8 miliardi di dollari previsti. (13% su base annua)

- Google Cloud: 9,19 miliardi di dollari contro 8,95 miliardi di dollari previsti (26% su base annua rispetto al 23% previsto e 22,5% su base annua nel terzo trimestre del 2023)

- YouTube: $ 9,20 miliardi contro $ 9,16 miliardi previsti (15,5% su base annua)

- Servizi Google: $ 76,31 miliardi contro $ 75,97 miliardi previsti

- Altre entrate: 657 milioni di dollari contro 298,6 milioni di dollari previsti

- Flusso di cassa libero (FCF): $ 8 miliardi contro $ 15,9 miliardi previsti.

- Costi di acquisizione del traffico: $ 16,9 miliardi (8% su base annua)

- Utile netto: 20,7 miliardi (51% su base annua)

- Reddito operativo: $ 23,70 miliardi rispetto a $ 23,82 miliardi previsti.

- Utile operativo dei servizi Google: $ 26,73 miliardi rispetto a $ 25,75 miliardi previsti.

- Utile operativo di Google Cloud: 864 milioni di dollari rispetto ai 427,4 milioni di dollari previsti.

- Margine operativo 27% contro il 27,7% previsto

- Margine EBIT: crescita del 30,5% su base annua rispetto al 30,5% su base annua prevista.

- Spese in conto capitale $ 11,02 miliardi contro $ 9,82 miliardi previsti

Gli utili di Alphabet sono stati positivi, con servizi molto forti e Google Cloud. I mercati attenderanno, soprattutto per quanto riguarda le linee guida sull’intelligenza artificiale e le aspettative future per il cloud computing, la riunione programmata degli utili con gli analisti. I ricavi pubblicitari sono stati molto forti ma leggermente inferiori alle aspettative, segnalando condizioni cicliche sfavorevoli per il settore pubblicitario in generale (soprattutto in caso di recessione, che per ora non è lo scenario di base di fronte alle aspettative di atterraggio morbido). La dinamica di Google Cloud è stata migliore del previsto ma comunque più lenta di Azure di Microsoft. Il flusso di cassa è stato inferiore di quasi il 50% rispetto alle aspettative, probabilmente a causa del valore delle attività fiscali (quasi 10 miliardi di dollari).

Fonte: xStation5

Microsoft (MSFT.US)

Le azioni sono rimaste invariate dopo i risultati, la società non ha ancora fornito ulteriori informazioni. Secondo i commenti del CEO, l'interesse aziendale per la piattaforma Copilot è aumentato dell'80% su base trimestrale. Azure mostra una crescita su base annua del 30% (più di Google Cloud)

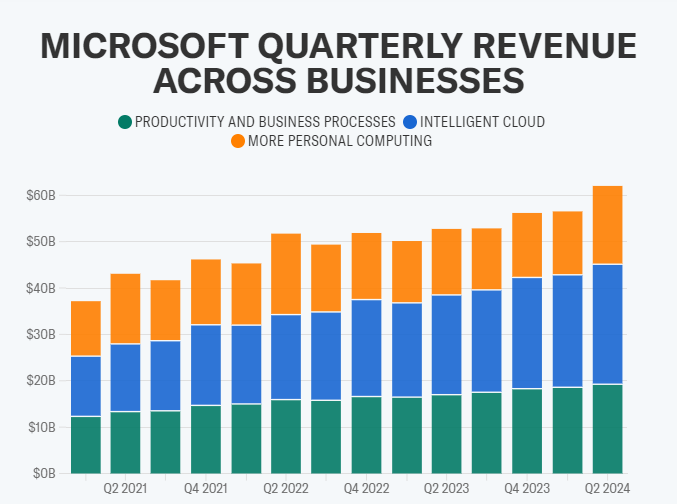

Entrate: 62,02 miliardi di dollari rispetto a 61,14 miliardi di dollari previsti (a valuta costante +16% su base annua)

Utili per azione (EPS): $ 2,93 contro $ 2,78 previsti.

- Entrate legate alla produttività e ai processi aziendali: 19,25 miliardi di dollari rispetto ai 19,03 miliardi di dollari previsti. (13% su base annua)

- Entrate del cloud: 33,7 miliardi di dollari contro 32,12 miliardi di dollari previsti.

- Cloud intelligente (Azure): 25,88 miliardi di dollari rispetto ai 25,29 miliardi di dollari previsti. (30% su base annua)

- Entrate derivanti dall'informatica personale: $ 19,2 miliardi (19% su base annua)

- Utile netto: $ 21,9 (38% su base annua)

Maggiori ricavi dal cloud nel business Microsoft aumentano gli utili netti e i margini. Fonte: Yahoo Finanza

Microsoft ha registrato la crescita dei ricavi più forte dal 2022, spinta dall’interesse per i nuovi prodotti di intelligenza artificiale che hanno superato le aspettative sui ricavi così come Alphabet, ma anche l’EPS più alto dell’8% non è stato sufficiente a sostenere un forte rimbalzo delle azioni dopo un enorme rally. I ricavi del cloud intelligente di Azure (che aumentano i ricavi netti grazie ai margini aziendali più elevati del cloud) sono stati molto più alti del previsto, con una scala che ha superato la sorpresa positiva di Google Cloud, segnalando che la quota di mercato del cloud computing di Microsoft potrebbe mantenere la tendenza in crescita nonostante il crescente numero di concorrenti. Nonostante la forte crescita di Azure, le dinamiche di crescita del cloud hanno deluso alcuni analisti di Wall Street.

Fonte: xStation5

Fonte: xStation5

AMD (AMD.USA)

Le azioni guadagnano quasi l'1% dopo gli utili, maggiori informazioni sugli utili saranno disponibili domani. Le azioni sono in calo di oltre il 5% dopo i risultati: miglioramento visibile nei data center (DC), ma non così spettacolare come previsto dal mercato. I ricavi DC di AMD sono aumentati del 7% contro il calo del 20% a/a di Intel (INTC.US).

Entrate: $ 6,2 miliardi rispetto a $ 6,13 miliardi previsti

Utile per azione (EPS): $ 0,77 contro $ 0,77 previsti.

- Data center (DC): $ 2,28 miliardi contro $ 2,3 miliardi previsti. (38% su base annua, 43% su base trimestrale, 2% al di sotto delle previsioni aziendali; la quota DC negli utili AMD è ora del 38% rispetto al 28% nel quarto trimestre del 2022)

- Entrate da gioco $ 1,37 miliardi contro $ 1,25 miliardi previsti. (-17% su base annua)

- Entrate dei clienti: $ 1,46 miliardi contro $ 1,51 miliardi previsti. (62% a/a)

- Entrate integrate: 1,06 miliardi di dollari contro 1,06 miliardi di dollari previsti. (-24% su base annua)

- Flusso di cassa libero: $ 242 milioni contro $ 1,73 miliardi previsti. (-45% su base annua)

- Margine lordo rettificato: 51% contro il 51,5% previsto. (51% su base annua)

- Spese in conto capitale: $ 139 milioni rispetto a EST $ 120,8 milioni (12% su base annua)

- Margine operativo: 23% contro il 23,2% previsto

- Spese di ricerca e sviluppo: $ 1,51 contro $ 1,52 previste.

- Utile operativo rettificato: 1,41 miliardi rispetto a $ 1,43 miliardi previsti.

L'azienda prevede ricavi per il primo trimestre del 2024 da $ 5,1 miliardi a $ 5,7 miliardi con un margine lordo di circa il 52% rispetto al 51,8% previsto. riaffermando il posizionamento "forte" per la rampa di prodotti nel 2024. AMD prevede che i ricavi dei data center saranno stabili in sequenza. Il flusso di cassa in calo e l'EPS solo leggermente superiore al previsto non sono sicuramente positivi per AMD, ma i mercati attendono di sentire di più dalla società in merito alla riunione degli utili prevista per domani. In particolare, le previsioni sulle vendite del chip AI MI 300 nel 2024 saranno molto attese, con aspettative che vanno da 2 miliardi di dollari (dalle previsioni aziendali del terzo trimestre del 2023) a addirittura più di 6 miliardi di dollari, citate dai clienti di Susquehanna International. I ricavi dei datar center sono stati leggermente inferiori alle aspettative ma comunque molto più elevati su base annua.

US100 (M30)

Fonte: xStation5

Fonte: xStation5

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.